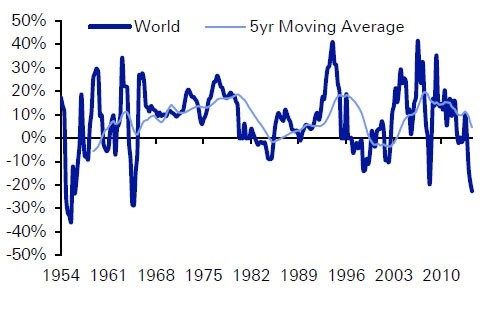

Il 2015 ha visto la perdita nel pianeta di due trilioni di dollari di Pil nominale, misurato in dollari. Il dato è il peggior decremento dagli anni ‘60 e supera anche quello della crisi del 2008.

La Banca Mondiale ha rivisto al ribasso nei primi giorni dell’anno la crescita del pianeta al 2,9%, prevedendo ulteriori revisioni nei prossimi mesi, a causa della spiccata debolezza di molti mercati emergenti.

I crolli di alcune valute emergenti molto note (real brasiliano, rand sudafricano, rublo russo e lira turca) e quelle di Paesi meno conosciuti (Kazakhistan, Nigeria, Ucraina, Armenia ed Angola) o tra le prime venti economie mondiali (Canada ed Australia) hanno avuto tutte un unico comune denominatore: la caduta dei prezzi di tutte le principali materie prime.

Questo sarà ancora il principale leit-motiv anche per il corrente anno e condizionerà l’andamento di diverse economie che producono materie prime ed in particolare il petrolio, il cui prezzo è crollato del 45% nel 2015 ed è in calo del 65% dal picco del luglio 2014.

La repentina discesa del prezzo del greggio ha non solo messo in difficoltà alcune tra le principali economie emergenti quali Brasile, Russia ed Arabia Saudita, ma creato tensioni geopolitiche sempre più evidenti ed incontrollabili, a causa delle sanzioni economiche istituite dai Paesi europei nei confronti della Russia ed della instabilità nello scacchiere mediorientale generata da due nazioni con crescenti problemi economici: Turchia ed Arabia Saudita.

Tuttavia, Il vero malato tra le economie emergenti, se tale si può ancora chiamare la seconda economia mondiale, è la Cina. Dallo scorso agosto in avanti, ogni starnuto di Pechino ha generato negative ripercussioni sui mercati finanziari mondiali. La Banca Centrale cinese è entrata nell’arena della guerra valutaria, svalutando lo yuan, seppure progressivamente e molto lentamente (parliamo di un 6% cumulato da fine agosto), ma in realtà non conosciamo la vera entità del rallentamento cinese tra manipolazione di dati, mercato borsistico e gigantesca bolla creditizia ed immobiliare.

Tornando alle economie emergenti, l’Africa è falcidiata da una cinquantina di conflitti militari interetnici o religiosi e le principali economie, Sud Africa, Nigeria ed Egitto, registrano deboli crescite economiche, che influenzano negativamente tutto il continente nero.

Non sta meglio l’America Latina. Il Brasile è in una situazione di depressione simile agli anni 80’ con inflazione superiore al 10% e calo del Pil di oltre i tre punti percentuali. Anche l’Argentina è alle prese con un nuovo governo che deve arginare i danni di dieci anni di neo peronismo della famiglia Kirchner, la quale ha riportato il Paese non lontano dai livelli macro economici che generarono il famoso default del 2001 su 95 miliardi di dollari di debito pubblico. Il nuovo governatore, rappresentante della precedente opposizione, ha subito svalutato il peso argentino del 29%, riallineando il cambio ufficiale a quello del mercato nero.

Sull’orlo del collasso, invece, è la situazione in Venezuela, nel quale l’opposizione è riuscita a sconfiggere la quasi ventennale egemonia chavista, che ha portato il primo Paese al mondo per riserve di petrolio alla fame ed alla disperazione. Senza l’aiuto della Cina, interessata al petrolio sudamericano, l’economia latino americana sarebbe già fallita da almeno un biennio, ma la risalita sarà lunga ed ardua con le casse statali completamente vuote.

Il Medio Oriente è diventato una polveriera ormai esplosa con conflitti inter religiosi e future gravi crisi economiche generate dal crollo del prezzo del petrolio, che rappresenta, per molti paesi del Golfo, il 90% delle entrate fiscali.

L’Europa stenta, invece, a decollare. La ripresa è lenta e fragile, malgrado la svalutazione di petrolio e dell’euro e la massiccia iniezione di denaro della banca centrale europe,a che ha portato i tassi addirittura negativi sulla grande maggioranza delle scadenze obbligazionarie. Bassa crescita economica, disoccupazione in calo ma ancora dilagante e l’infinito tormentone greco rimangono problemi ancora irrisolti. Ad essi si aggiunge la grave crisi del sistema bancario continentale, ancora molto zoppicante, che rischia di essere travolto come un fiume in piena alla prossima crisi finanziaria.

Infine il nord America, dove il Canada, già in recessione tecnica, è condannato ad una grave crisi nei prossimi anni, a causa del crollo del petrolio e allo scoppio di una enorme bolla immobiliare, che avrà conseguenze anche sul sistema bancario domestico, fin a qui uno dei più soldi.

Gli Stati Uniti, al contrario, continuano a crescere, ma ad un ritmo dimezzato rispetto alle loro normali potenzialità ed ai precedenti periodi post recessivi. In aggiunta, il settore manifatturiero è già in recessione, sebbene incida sul Pil americano solo per il 9%, mentre anche le vendite al dettaglio denotano un incremento del tutto insignificante nell’ultimo trimestre del 2015. La graduale riduzione del tasso di disoccupazione, tornato ai livelli pre-crisi del 5%, non dissolve le diseguaglianze create dal 2008 in avanti nella forbice dei redditi con milioni di posti di lavoro sottopagati, che generano redditi insufficienti ad onorare i debiti privati contratti ed a sostenere la crescita economica.