Il titolo stimola interessi peccaminosi ma niente sesso purtroppo e parliamo invece della solita arida finanza…

Novembre ha confermato che la TRIPLA AAA di rating è ormai prerogativa di una ristretta élite economica. Con il doppio “downgrade” di Francia – che aveva già perso però la corona nel corso dell’anno – ed Olanda sono rimasti solo 10 i Paesi che possono sfoggiare il massimo del rating. Ho poi seri dubbi che tutti o quasi se lo meritino e sulla efficacia ed imparzialità dei giudizi delle solite società di “ratings”.

Tra i sopravvissuti vi sono Canada, Australia, la città stato di Singapore e altri sette stati europei, ma la maggior parte di essi sono Paesi che non hanno quasi rilevanza economica nel contesto internazionale. Esclusa la Germania, si tratta infatti di Lussemburgo e Finlandia nella zona euro oltre alla Svizzera e a tre Paesi scandinavi: Svezia, Danimarca e Norvegia.

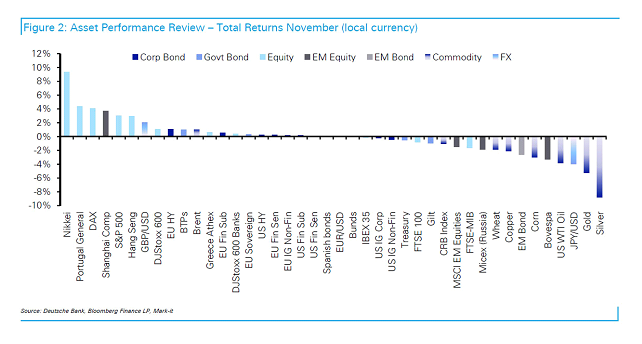

E’ stato anche il mese della inarrestabile ascesa degli indici azionari americani con lo S&P500 che ha chiuso al rialzo per otto settimane consecutive come non accadeva dal gennaio-febbraio del 2004, abbattendo anche il muro dei 1.800 punti con un incredibile rialzo da inizio anno che supera il 25%!!

Nel contesto internazionale ci sono stato molti temi caldi dal punto di vista politico (Ucraina e Tailandia), sociale (uragano nelle Filippine) ed economico (Venezuela ed Iran).

STATI UNITI

Gli Stati Uniti continuano a snocciolare una serie di dati assai contrastati. Crescita insufficiente (però c’è rispetto alla depressione europea) e disoccupazione in diminuzione, ma sempre troppo elevata, sono i problemi che la Fed ed il presidente Obama non riescono a risolvere malgrado le politiche monetarie e fiscali ultra aggressive più volte descritte.

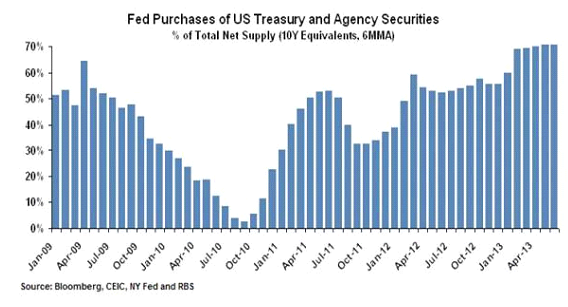

La Fed è arrivata a comprare il 70% di tutte le nuovi emissioni di titoli decennali (Treasury) un evento che non era mai successo nella storia del Paese e che conferma la forte dipendenza dell’economia dalle decisioni ed azioni della Banca Centrale.

Il tasso di sotto occupazione – che include anche le persone che hanno smesso di cercare lavoro o hanno occupazioni part-time ma vorrebbero un impiego a tempo pieno – è salito ad ottobre al 13,8% dal 13,6% del mese precedente.

Inoltre la maggior parte dei nuovi posti di lavoro creati sono a basso reddito: grande distribuzione, tempo libero e sanità per il 55% del totale.

Ma il dato più preoccupante del mese e non adeguatamente evidenziato dai media e che la forza lavoro, vale a dire tutti coloro che sono in età per lavorare, è diminuita nel mese di 720k cioè dello 0,4% portando la percentuale sul totale al 62,8%. Quindi anche negli Usa sempre meno americani lavorano. La situazione migliora lievemente a novembre (63%) per un lieve rimbalzo rispetto allo shutdown avvenuto ad ottobre anche se l’analisi del dato mostra una strutturale debolezza.

Con questi dati che confermano la debole ripresa, la Fed ha buon gioco a stroncare le accuse sull’eccesso di stimolo monetario e sul rinvio del “tapering sine die”.

Il credito al consumo è cresciuto ad ottobre del 5,4% sull’anno precedente superando i tre trilioni di dollari. La salita è stata nei primi nove mesi dell’anno del +5,8%, dopo il +6,1% del 2012 e del +4,1% nel 2011 ad ulteriore conferma che i consumi sono in gran parte sostenuti da nuovo debito. I debiti privati sono infatti cresciuti di 124mld nel terzo trimestre rispetto al precedente, il maggior incremento da inizio 2008 e spalmato su tutte le principali categorie: mutui ($56 miliardi), prestiti allo studio ($33 miliardi), finanziamenti auto ($31 miliardi) e carte di credito ($4 miliardi).

L’indice di fiducia dei consumatori scende ad ottobre al livello più basso da sette mesi per poi rimbalzare lievemente a novembre.

Migliora invece la revisione del Pil del terzo trimestre che sale al +3,6% dal 2,84% e dal 2% dei precedenti annunci. Un risultato a prima vista confortante che potrebbe indurre la FED a ridurre (tapering) il suo programma di massiccio sostegno (quantitative easing) all’economia. In realtà guardando nel dettaglio le componenti oltre la metà (1,86%) è generata dall’aumento delle scorte, dato non confortante. Se l’inventario aumenta i consumi non sono sufficientemente elevati da svuotare i magazzini. Inoltre nel prossimo trimestre la componente scorte sarà sicuramente inferiore in quanto i magazzini andranno svuotati ed inciderà sul dato finale della crescita economica.

Scende l’export ad ottobre ed anche i prezzi una conferma che la ripresa economica, dove è presente, è comunque debole.

CANADA

L’economia canadese cresce del +2,7% nel terzo trimestre rispetto al 2012.

Commentando la decisione del taglio dei tassi europei, il presidente della banca centrale canadese conferma che i tassi sono destinati a salire malgrado gli interventi di politica monetaria per mantenerli bassi.

La vendita di case esistenti scende ad ottobre del -3,2% rispetto a settembre ma rimane a +8,3% al di sopra dello scorso anno, mentre i prezzi salgono del +3,5% rispetto al 2012.

EUROPA (AREA EURO)

Crescita ad un modesto +0,1% nel terzo trimestre rispetto ad un previsto +0,3%.

L’indice di fiducia dei consumatori europei riprende a scendere dopo esattamente un anno di crescita ininterrotta.

Alcuni Paesi europei sono comunque già in deflazione tecnica come ad esempio Spagna, Grecia e Svezia che registrano cadute dei prezzi da un anno all’altro mentre anche la Germania ha avuto una discesa ma mese su mese.

Il dato finale di novembre al +0,9% è migliore di quello di ottobre al +0,7%. Siamo comunque già in una fase di disinflazione crescente con prezzi calanti che si avvicinano alla decrescita (deflazione). Uno scenario inquietante che l’Europa non ha mai conosciuto dalla fine della seconda guerra mondiale e che dovrà cercare di gestire solo con la baionetta essendo le armi non convenzionali già state utilizzate dalla BCE e ormai del tutto ormai inefficaci.

Disoccupazione in lieve discesa ad ottobre dal 12,2 al 12,1% ed è il primo calo da fine 2010 grazie alla Francia che scende dal 11,1 al 10,9%, al Portogallo dal 15,8 al 15,7%, controbilanciati dal Belgio che sale al 9% e dalla Spagna al 26,7%.

Ma al dato positivo si associa la crescita della disoccupazione giovanile che raggiunge il 24.4% con Germania al 7.8%, Austria al 9.4%, Olanda all’11.6%, Grecia al 58.0% (Agosto 2013), Spagna (57.4%) e Croazia 52.4% (settembre).

GRECIA

Negoziati fermi tra Troika e goveno greco su posizioni che sembrano inconciliabili. L’esecutivo politico sostiene che nel 2014 il Paese genererà un PIl positivo (+0,6%) e che avrà un deficit di 0,5 miliardi, coperto con il risultato delle attuali riforme in corso.

La Troika invece stima che il disavanzo sarà di 2mld e che il Governo dovrà intervenire con nuove imposizioni fiscali e taglio dei dipendenti pubblici, un tema sul quale la Grecia non ci ha mai sentito ed ha sempre barato.

Il Governo dice no ad altre riforme mentre l’Europa sembra aver perso la pazienza ma teme le conseguenze di un effetto domino se dovesse staccare la spina al Paese. Si continua quindi con il ricatto : non ti erogo altri soldi fino a quando non fai tutti i compiti concordati e dall’altra parte non eseguo più alcuna riforma perchè il Paese è già alla fame, convinto che l’Europa sia condannata a sostenere la Grecia all’infinito per non perdere anche i soldi già erogati o vederla uscire dall’euro. Le previsioni europee confermano inoltre che il Paese ellenico sarà in recessione anche nel 2014 con PIl al -0,4% e per il settimo anno consecutivo… !!

Nel terzo trimeste il PIl è ancora negativo per il -3% rispetto allo stesso periodo 2012.

I prezzi al consumo registrano ad ottobre la peggiore caduta (-2% sull’anno precedente) dal 1962, sintesi di una profonda recessione con taglio di salari e pensoni ed eccesso di offerta rispetto al crollo della domanda, ma anche della riduzione del costo del lavoro che è sceso nell’ultimo triennio del -15%. L’andamento negativo dei prezzi sembra irreversibile ed è in peggioramento anche a novembre con un calo del -2,9% sull’anno precedente.

ITALIA

Crescita ancora in contrazione nel terzo trimestre anche se solo di un modesto -0,1%. Si tratta del nono trimestre consecutivo di calo del PIL che genera un -9,2% dall’inizio della Grande Recessione.

Le vendite di auto sono scese anche ad ottobre del -5,5% su base annua mentre negli altri Paesi si intravede un timido rimbalzo. Le aspettative di ripresa sono andate nuovamente deluse: anche a novembre il mercato italiano dell’auto è calato: 102.201 immatricolazioni ed una flessione del -4,5%. È anche vero, però, che il tasso di caduta delle immatricolazioni è andato di mese in mese riducendosi. E l’intero anno dovrebbe chiudersi con un calo del -7,7% rispetto al 2012, ma con un crollo del -48% nei confronti dei livelli pre crisi (2007).

Le vendite al dettaglio di settembre sono ancora in calo del -0,3% su mese e del -2,8% su anno a conferma che non c’è alcuna luce in fondo al tunnel.

Produzione industriale in calo a settembre sull’anno precedente del -3%. E’ il 25esimo calo consecutivo e siamo a -25,5% dall’inizio della crisi. Se poi guardiamo la componente beni durevoli crolla del -8% a conferma che auto, moto, elettrodomestici e mobili non sono più di moda in Italia.

Sofferenze bancarie raggiungono i 144mld di euro pari al 7,5% degli impieghi, livello record dal 1999.

PORTOGALLO

Il 26 novembre il Parlamento ha approvato il nuovo budget di austerità del Governo che prevede un nuovo sforzo di 3,9mld di euro per portare il deficit, ora al 5,5%, al 4% a fine 2014.

E’ un obiettivo forse troppo ambizioso con i tagli alla spesa pubblica che rischiano di indebolire la fragile ripresa. Il Portogallo continua la politica di tagli rigorosi a differenza della Grecia. La manovra prevede di ridurre ancora il salario di tutti i dipendenti pubblici che guadagnano oltre 600 euro al mese.

Il debito pubblico supererà verosimilmente il 130% del PIl nel 2014, visto che il Paese non riuscirà a finanziarsi sui mercati dei capitali con tassi di rendimento sul decennale superiori al 6%. Alcuni economisti ritengono che il Portogallo abbia bisogno anzi di un nuovo pacchetto di aiuti.

Crescita al +0,2% nel terzo trimestre dopo il +1,1% nel secondo. Il dato finale del PIL 2013 è previsto a -1,8%.

IRLANDA

Dovrebbe uscire a dicembre dal programma di salvataggio europeo ed ha rifiutato una linea di credito di sostegno ad hoc per non essere costretta a rispettare particolari condizioni. Migliorano leggermente i fondamentali macroeconomici, disoccupazione in primis che scende al 14,4%, ma le esportazioni stentano a decollare.

SPAGNA

La Spagna ha beneficiato di due anni aggiuntivi per correggere il suo deficit eccessivo fino al 2016, con l’obiettivo di scendere al 6,5 % del PIL quest’anno, 5,8 % nel 2014, 4,2 % nel 2015 e 2,8 % nell’anno successivo.

Produzione industriale cresce a settembre del +1,4% sul 2012 per la prima volta da 30 mesi.

Vendite al dettaglio scendono del -0,5% ad ottobre sull’anno precedente.

Le sofferenze bancarie spagnole continuano a salire a nuovi record ma in misura molto contenuta rispetto ad un Paese che ha un tasso di disoccupazione superiore al 26% e quindi si presuppone che non molti tra privati ed aziende abbiano ancora la capacità finanziaria di rimborsare un mutuo o un prestito. La risposta é molto semplice e sta nelle pieghe di finanziamenti praticamente insolventi che sono stati rinnovati, riscadenzati e ristrutturati inutilmente con la compiacenza di creditore, debitore, Banca Centrale e Governo.

Malgrado alcuni segnali incoraggianti il Paese non è ancora fuori dalla grave crisi ed il settore immobiliare continuerà ad essere un freno sulla ripresa economica, ancora per diversi anni. I mutui insolventi emersi sono solo il 5% delle sofferenze totali, un livello ancora insufficiente se pensiamo che il settore edile, al picco della sua folle bolla nel 2007, contribuiva al 18% del PIl spagnolo.

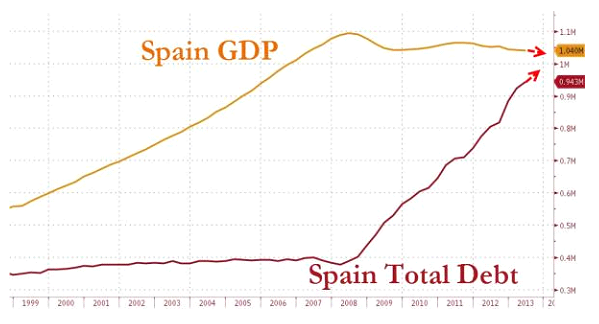

Il debito pubblico spagnolo raggiungerà il 100% del PIL nel 2014 con una progressione (+200%) in 7 anni a dir poco preoccupante.

Il gruppo spagnolo FAGOR, produttore di elettrodomestici multinazionale dichiara fallimento il 6 novembre; 5.800 addetti sono coinvolti nella ristrutturazione dei quali 2.000 nella sola Francia dove risiedono 3 dei 4 stabilimenti produttivi dell’azienda.

Gates, sì proprio il Bill di Microsoft, ha comprato ad ottobre immobili per 155mln illudendo che il mercato immobiliare, attirando la liquidità di investitori stranieri possa aver toccato il fondo. Può darsi, ma la cifra rappresenta solo lo 0,3% del patrimonio del paperone americano. La “bad bank” ha venduto comunque 4.500 unità immobiliari ad ottobre, un confortante inizio.

La morosità dei crediti in sofferenza regista ogni mese un nuovo massimo storico al 12,6% del totale impieghi ed alla cifra impressionante di 188mld, il 19% del PIL.

OLANDA

Anche gli arancioni perdono la tripla AAA di rating. Decisione dovuta ed in grave ritardo visti i problemi di crescita, deficit eccessivo e bolla immobiliare che investono il Paese dall’inizio della crisi.

FRANCIA

Standard & Poor’s taglia il rating sul debito sovrano del Paese transalpino da AA+ ad AA, la seconda riduzione in un anno quando la Francia era già stata privata della tripla AAA.

Crescita inaspettatamente negativa nel terzo trimestre per un decimo di punto (-0,1%).

L’indice degli acquisti a novembre scende a 48,5 da 50,5 di ottobre, aumentando il rischio di una nuova recessione con probabile Pil negativo nel quarto trimestre.

Continua l’ecatombe di aziende fallite con 43.981 chiusure tra novembre 2012 ed ottobre 2013. Si tratta del +2% rispetto anche al 2009 l’anno nero post Lehman Brothers, con il crollo della produzione industriale in tutti i principali Paesi mondiali.

Il 22 novembre Mory Ducros, il secondo gruppo di trasporti transalpino, ha portato i libri in tribunale. Si tratta del più imponente falimento dall’insediamento del Presidente Hollande e uno dei più importanti della storia francese. Il Gruppo impiega 5.200 dipendenti diretti e da lavoro ad altri 2.000 padroncini con 4.500 mezzi di trasporto ogni giorno sulle strade. Le prime stime prevedono un taglio del personale tra le 2.000 e le 3.000 unità.

La produzione industriale è scesa anche nel terzo trimestre del -1,1% rispetto al precedente e del -2% su base annua.

GERMANIA

PIL in rialzo al +0,3% nel terzo trimestre rispetto al precedente ma in discesa rispetto alla crescita del secondo trimestre pari al +0,7%.

IFO, fiducia delle imprese tedesche, sale a novembre a 109,3 oltre la previsione del 107,7.

Scende la produzione industriale del -1,2% dopo il calo del -0,7% di settembre. Il dato era imprevisto per le attese di una crescita del +0,8%, anche se si tratta di raffronti mensili. Sull’anno precedente registra invece una crescita, seppur modesta del +0,6%.

Pil cresce dello 0,2% nel terzo trimestre sul trimestre precedente.

CIPRO

In una recentissima intervista ad un network finanziario il ministro delle finanze ha affermato che la situazione si sta stabilizzando e che il Paese non corre più il rischio di una destabilizzazione finanziaria.

Sarà, ma i ciprioti non la pensano così non potendo prelevare più di 300 euro al giorno dallo scorso aprile.

Il Fondo monetario internazionale prevede crescita negativa al -0,75% per il corrente anno e una leggera ripresa per il prossimo mentre il deficit sale al 5,5% contro il 3,6% previsto.

La disoccupazione schizza ad ottobre al 20,3% dal 19,1% di settembre.

Il Governo dovrà aumentare le tasse per ridurre il deficit che è stato del 7,8% nel 2011 e del 5% nel 2012.

EUROPA EXTRA EURO

GRAN BRETAGNA

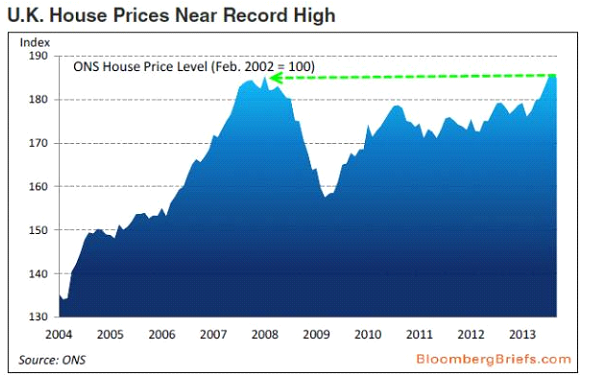

Anche l’OCSE avverte la Gran Bretagna del rischio di una grossa bolla immobiliare con i prezzi che sono saliti del 37% dal 2004 ritornando ai livelli pre-crisi.

Indice dei servizi sale ad ottobre a 60,3 di ottobre. Si tratta del livello più alto dal 1997 da quando iniziò la serie storica.

Scende il tasso di inflazione ad ottobre al 2,2% rispetto alla stima del 2,5% ed al dato di settembre del 2,7%. Rimane uno dei pochi Paesi con il tasso comunque ancora al di sopra del 2%. Il rischio di scivolare in un modello deflazionistico spaventa gli inglesi che sono uno dei Paesi più indebitati al mondo a livello privato.

SVEZIA

Produzione industriale cala a settembre del -0,9% sull’anno precedente.

Probabile calo dei tassi a dicembre; la banca centrale è preoccupata per il rischio di deflazione.

Prestiti a privati crescono ad ottobre del +4,9% rispetto all’anno precedente.

DANIMARCA

Crescita piatta con tassi d interesse contenuti. Il Paese mantiene la tripla AAA malgrado le banche siano piene di sofferenze immobiliari.

Le vendite al dettaglio crollano ad ottobre del -2% rispetto all’anno precedente e la fiducia dei consumatori scende anche a novembre.

EUROPA ORIENTALE

UCRAINA

Situazione politica bollente dopo il rifiuto del Trattato commerciale con la Comunità Europea e la firma di nuovi accordi con l’ex alleato russo. Il Paese è spaccato a metà tra europeisti e filosovietici già dalla rivoluzione arancione del 2004 con un conflitto, a volte anche violento. La crisi economica morde ed ora i CDS sul debito pubblico sono decollati oltre i 1.100 punti (11%) con un rischio default molto elevato mentre le riserve valutarie sono scese a soli 19mld di dollari.

POLONIA

Si attenua il miracolo economico anche se la crescita rimane positiva.

RUSSIA

Da monitorare la crisi politica in Ucraina che non giova al sistema finanziario russo molto esposto verso l’ex-Paese satellite.

CECHIA

Peggiorano le prospettive economiche con il Pil che decresce a fine settembre del -0,5% sul trimestre precedente e del -1,6% annualizzato.

ROMANIA

La banca centrale taglia i tassi al minimo storico il 5 novembre per la quarta volta consecutiva approfittando del sensibile calo dell’inflazione passata dal 3,7% di agosto al 1,9% di settembre.

UNGHERIA

E’ probabile un altro taglio dei tassi già scesi al 3,5% dal 7,5% in un anno visto che il tasso di inflazione è inaspettatamente calato allo 0,9% ad ottobre, il livello minimo degli ultimi 40 anni.

Il ministro dell’agricoltura dichiara a inizio mese che dal primo gennaio 2014 l’IVA sui suini sarà tagliata dal 27 al 5% per rilanciare il settore.

Afferma inoltre che è solo il primo passo e che ci saranno altri tre tagli dell’imposta nel settore alimentare nel 2014.

SERBIA

Taglia i tassi di interesse per il secondo mese consecutivo al 10% (-50bps), uno dei livelli più alti nella regione balcanica, per la discesa del tasso inflazione che si attesta al 4,9% a settembre.

MACEDONIA

Crescita prevista al +2,5% nel 2013 secondo il Fondo monetario internazionale.

MEDIO ORIENTE e NORD AFRICA

TURCHIA

Produzione industriale scende ad ottobre del -3,1% sul mese precedente.

ISRAELE

Fiducia dei consumatori cala a novembre, prima discesa in sei mesi.

EGITTO

Persiste l’instabilità politica con il divieto imposto dall’esercito di manifestare. I fratelli musulmani hanno allora coinvolto gli studenti universitari come scudo umano per tenere vivo lo scontro con il Governo.

IRAN

Siglato un importante accordo con l’Occidente per la riduzione ed il controllo degli armamenti nucleari che porterà anche ad una progressiva attenuazione delle sanzioni verso il Paese islamico.

AMERICA LATINA

BRASILE

Previsioni di crescita per il 2014 sono state abbassate da alcuni economisti ad un modesto +2,1%

Real perde il 4,1% contro il dollaro a novembre, il peggior calo da agosto.

ARGENTINA

Paese sempre in grande tensione finanziaria pronta ad esplodere. Nei giorni scorsi la polizia ha scioperato nella città di Cordoba, la seconda più grande del paese con 1,3mln di abitanti, per rivendicazioni salariali dato che gli stipendi rimangono fermi mentre l’inflazione reale, non quella dichiarata, sale del 25-30% annuo erodendo il potere di acquisto. Risultato: un saccheggio indiscriminato di tutti i supermercati in poche ore da parte di bande ben organizzate che non aspettavano altra occasione e senza che il Governo sia intervenuto per fermare i gravi disordini (2 morti e diversi feriti) con i commercianti che si sono difesi da soli anche con armi da fuoco.

MESSICO

Produzione industriale cala a settembre del -1,2% su base mensile e del -1.6% sull’anno precedente. Si tratta della più sensibile discesa in 9 mesi e lascia seri dubbi sulla ripresa economica della seconda economia latino americana.

BOLIVIA

Il Pil del Paese più povero del sud America crescerà al +5,7% nel 2013 contro il +6,5% di quest’anno.

PERU’

PIL cresce del +4,4% nel terzo trimestre in calo rispetto ai precedenti.

VENEZUELA

Situazione ormai fuori controllo con il deficit che raggiunge il 15% del PIl e l’inflazione annua al 60% in salita verticale rispetto al 21% di fine 2012.

Il Paese ha depauperato le proprie riserve con restrizioni valutarie eccessive che hanno provocato la sparizione dei beni di prima necessità dagli scaffali dei supermercati ed il ricorso al mercato nero con la conseguente impennata dei prezzi.

Di questo passo vedremo il tasso di crescita dei prezzi a tre cifre nel prossimo anno. Il Presidente uscente, erede contestato del defunto Hugo Chavez, sta adottando manovre disperate e demagogiche per mantenere il sostegno popolare. Ha licenziato manager di un magazzino di prodotti di elettronica ed ordinato ai soldati di vendere beni sotto costo accusando il capitalismo e gli americani per la salita dei prezzi.

Il Paese è sull’orlo della bancarotta e, non potendo emettere bond a tassi elevatissimi (i tassi sul titolo decennale hanno superato il 13%), sta facendo indebitare la società petrolifera statale con il rischio di farla presto collassare. Il Venezuela detiene infatti le più grandi riserve petrolifere al mondo ma non ha liquidità per sfruttare i nuovi giacimenti che necessitano importanti investimenti. La produzione è scesa fino a 2,6mln di barili quotidiani dai 3,2mln di inizio millennio. Il Paese ormai dipende quasi esclusivamente dall’export di petrolio che ha raggiunto il 96% del Pil contro una media già elevata negli anni precedenti dell’80%.

Anche Cina e Vietnam si stanno tirando indietro perché il Paese sudamericano è in forte arretrato con la restituzione dei prestiti. Le riserve valutarie sono crollate a 22mld di dollari, una inezia sufficiente a coprire un trimestre di importazioni.

Chavez con la sua politica populista ha portato il Paese alla prossima bancarotta mentre avrebbe potuto essere una nazione florida, grazie alle risorse naturali di cui il sottosuolo è abbondante.

CILE

Le elezioni politiche che si sono svolte il 17 novembre hanno visto trionfare la ex presidente socialista Bachelet che però dovrà aspettare la conferma del ballottaggio dopo la prima tornata alquanto plebiscitaria (47% dei suffragi ottenuti).

Il Cile arriva da un quinquennio molto positivo con crescita media superiore al 5,5% annuo, sopra quella registrata (+4,7%) dal continente sudamericano. Il Paese però registra troppi squilibri sociali che vanno smussati. Il 5% della popolazione più benestante ha una salario medio pari ad oltre 250 volte quello del 5% meno abbiente. Il Paese andino è poi troppo dipendente dalle materie prime ed in particolare dalle miniere di rame di cui è uno dei principali produttori mondiali. La minor domanda cinese e la discesa dei prezzi avranno una ricaduta negativa sulla crescita che si attesterà nel 2014 ad almeno un punto percentuale inferiore, tra il 4 e il 4,5%.

ASIA

Partiamo dalla fine del mese con le tensioni militari tra Cina e Giappone per la sovranità di qualche scoglio nell’Oceano Pacifico intorno al quale però sembra ci siano interessanti giacimenti di petrolio. Il nuovo Governo giapponese è molto conservatore e non cederà facilmente anche perché appoggiato dalla Corea del Sud e dagli Stati Uniti.

L’inizio del mese si era aperto invece con la tragedia del tifone nelle Filippine.

GIAPPONE

Inflazione sale ad ottobre al +0,3%, il primo rialzo in cinque anni ed il più elevato in 15!!

Le previsioni di crescita per il 2013 (l’anno fiscale termina a marzo 2014) sono state abbassate al +2,6% contro il +2,8% precedente, mentre per il 2014 ad un modesto +0,8% per la debole domanda interna e le esportazioni che aumentano ma in misura inferiore alle aspettative per il deprezzamento dello yen.

Il PIL è cresciuto tra giugno e settembre al tasso annualizzato del +1,9% rispetto al +3,8% e +4,3% dei due trimestri precedenti a conferma che gli effetti della Abenomics sono stati di corto respiro. I consumi, che partecipano al 60% del PIL, sono saliti del +0,1% contro il +0,6% del trimestre precedente.

Borsa + 48% e Yen -14% rispetto ad inizio anno non hanno stimolato a sufficienza la ripresa economica come previsto, mettendo nuova pressione sul Governo e sulla banca centrale per adottare ulteriori stimoli monetari. Se consideriamo gli ultimi 20 anni il Giappone ha ormai raggiunto i 5 trilioni di “printing Money”, una cifra pazzesca e ben superiore a quella degli Stati Uniti in relazione al Pil. Ciò malgrado il Paese non riesce ad uscire dal vortice della deflazione ed i prezzi sono in leggera crescita solo per le importazioni di petrolio. Le aziende continuano invece ad abbassare i salari e non contribuiscono a stimolare la domanda domestica.

CINA

Forte attesa nel mondo per le decisioni del Congresso nazionale del partito comunista cinese. Nelle dichiarazioni finali due i punti che ritengo più interessanti:

– Maggiore flessibilità sulla politica del figlio unico con possibilità di concepire anche un secondo figlio.

– Accelerazione della politica di conversione dello YUAN, la divisa locale, nei confronti delle principali valute mondiali.

L’inflazione sale ad ottobre al 3,2%, il livello massimo da 8 mesi ma sotto la stima del 3,3% ed il target del governo per il 2013 al 3,5% ma riscende al 3% a novembre.

Produzione industriale cresce del +10,3% mentre nello stesso periodo le vendite al dettaglio del +13,3%, dati in linea con le previsioni.

I dati sul commercio estero sono sempre molto fuorvianti e manipolati. L’incremento di ottobre del’export è infatti assolutamente anomalo in valore assoluto mentre le importazioni crescono meno delle previsioni.

La domanda interna rimane sempre insufficiente a soddisfare l’eccessiva capacità produttiva di molte aziende statali. Il Governo centrale ha dovuto ordinare ai governatori locali di azzerare l’espansione di industrie nei settori cementiero, dell’acciaio e del vetro, un chiaro segnale per chi ancora non crede all’enorme bolla immobiliare che sta montando nel Paese.

Il livello di sovra capacità produttiva – riporta il China Daily citando una dichiarazione del Ministro dell’Industria – di certi settori industriali ha raggiunto livelli senza precedenti e Pechino ha cercato di stimolare anche operazioni di fusione per ridurre l’output.

Rimane il grosso conflitto con i funzionari delle autorità locali che devono contenere questa bolla ma sono giudicati in relazione allo sviluppo economico della zona oltre ad essere spesso facilmente corrotti. Ci sono stati alcuni casi nei quali i leader locali hanno realmente abbattuto vecchie aziende metallurgiche per poi rimpiazzarle con nuove di dimensioni ancora maggiori.

Il problema dell’inquinamento ambientale si sta allargando a livello nazionale. Il caso di ottobre di Herbin, città di 10mln di abitanti nel nord del Paese, è stato superato nei giorni scorsi dalla più nota e popolosa Shanghai con le immagini che hanno fatto il giro di tutto il mondo.

TAIWAN

Le esportazioni ad ottobre scendono del -1,5% sul 2012 con cali verso Cina. Giappone ed Usa ed incrementi verso l’Europa. Importazioni -2,8% nello stesso periodo. Le previsioni per novembre sono invece in linea con quelle dello scorso anno.

INDIA

L’economia indiana cresce del +4,8% nel terzo trimestre. Il risultato è in sé sicuramente deludente perché in forte calo rispetto al 8-9% del 2010. Tuttavia il dato è in modesta ripresa rispetto alle attese (+4,6%) e rispetto al secondo trimestre dell’anno +4,4% sempre rispetto all’anno precedente.

Inflazione sale ad ottobre al massimo da 8 mesi.

La vittoria dell’opposizione nelle elezioni amministrative dell’8 dicembre ha riacceso le speranze degli investitori per una inversione del trend negativo e la Borsa di Nuova Delhi ha festeggiato con l’ennesimo massimo storico.

BANGLADESH

Disordini e chiusura di oltre 250 fabbriche in particolare nel settore tessile. Dopo l’incidente dello scorso aprile nel quale morirono bruciati 1.200 operai in una fabbrica dormitorio senza misure di sicurezza, i lavoratori protestano da mesi e reclamano un incremento del salario da 38 a 103$ dollari al mese.

SINGAPORE

Scoppiano disordini nella città stato tra immigrati e cittadini locali con 400 persone coinvolte e 27 arrestate, scintilla innescata da un banale incidente d’auto. Si tratta dei più gravi tumulti in 40 anni ma sono il sintomo dell’eccesivo sfruttamento della forza lavoro straniera per lavori pesanti e poco qualificati. Nulla di diverso da quello che succede anche a Dubai e negli Emirati in particolare nel settore edile.

COREA

La banca centrale prevede una crescita del +2,8% per il corrente anno e del +3,8% per il 2014, la più elevata dal 2010 per la quarta economia asiatica.

INDONESIA

Alza i tassi al 7,5% a metà novembre di 25bps. Da luglio i rialzi sono stati pari all’1,75% nel tentativo di difendere la rupia che ha perso il 17% contro dollaro da inizio anno. Il terzo trimestre si è chiuso con una crescita del 5,62% contro il 5,83% e il 5,62% dei precedenti. Le previsioni per il corrente anno sono comprese tra il 5,5% e il 5,9%, in ribasso rispetto al 6,2% iniziale.

MALAISIA

PIL sale del +5% nel terzo trimestre sull’anno precedente grazie al forte incremento delle esportazioni.

SRI LANKA

Budget per i prossimi 3 anni previsto con Pil oltre il 7%. Nello stesso periodo il rapporto debito/PIL dovrebbe scendere dall’attuale 80% al 65% ed il deficit/PIL dal 5,8% al 4,5%. Previsioni giudicate troppo ottimistiche malgrado la forte espansione del turismo straniero dopo la fine dal 2010 di 30 anni di guerra civile.

Purtroppo l’evento del mese è stato il tragico tifone che si è scatenato sull’arcipelago l’8 di novembre con conseguenze nefaste per la perdita di vite umane ma anche per l’impatto economico negativo sulla crescita ancora da quantificare.

VIETNAM

Inflazione 2013 prevista al +6,2%, livello più basso dell’ultima decade.

TAILANDIA

Aumentano i disordini tra le opposte fazioni politiche. La polizia ha diminuito gli interventi repressivi ma ci sono stati comunque morti negli scontri tra opposte fazioni. Per evitare un probabile bagno di sangue ed il rischio di guerra civile, il primo ministro ha sciolto il Parlamento e indetto nuove elezioni per inizio febbraio.

La Tailandia è entrata in recessione tecnica nel secondo trimestre registrando una contrazione del -0.3% dopo una discesa del -1,7% nel primo trimestre. Dal Paese sono usciti 3,9mld di capitali nei primi nove mesi dell’anno.

Nel terzo trimestre il Paese riprende a crescere al +1,3% ma meno delle attese +1,7%. Il Governo taglia le stime di crescita per il corrente anno al +3%, obiettivo che sembra ancora molto ottimistico.

AUSTRALIA

Crescita prevista al +2% nel 2014 contro il +2,5% delle precedenti previsioni e molto inferiore al +3,8% del 2012. Si tratta comunque del 22esimo anno consecutivo di crescita anche se sussistono timori per il rallentamento del settore minerario e delle esportazioni verso la Cina.

MATERIE PRIME

Le quotazioni del caffè raggiungono ad inizio novembre il minimo da 7 anni per l’eccesso di offerta.

Petrolio scende fino a 92$ al barile sull’accordo con l’Iran che per ora non preclude l’annullamento delle sanzioni, ma si prevede che nel 2014 il Paese islamico aumenterà la sua quota di export influenzando un mercato già indebolito dall’eccesso di offerta. La quotazione riusale poi fino a 97$ per la debolezza del biglietto verde.

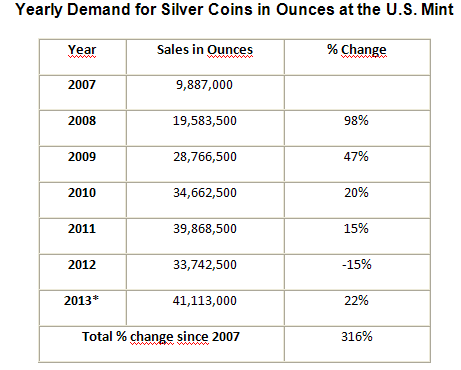

Continua la crisi dei metalli preziosi ed in particolare di argento ed oro. Il primo ha raggiunto i 19$ l’oncia rispetto al record storico di oltre 50 dollari dello scorso anno mentre il metallo giallo si è avvicinato ai 1.200$ dai 1.900 del massimo storico. Per entrambi si tratta del primo anno di discesa delle quotazioni da inizio millennio ed una vera “debacle” per chi vi ha scommesso come bene rifugio.

Tuttavia la domanda di oro e argento fisico (moneta e lingotti) è in forte crescita sia come consumo privato (+164% in Cina nel terzo trimestre) che da parte di alcune banche centrali.

Secondo I dati del Fondo Monetario Internazionale, Russia, Turchia ed altre sei banche centrali hanno incrementato le loro riserve in valuta. La Cina ad ottobre ne ha acquistati 184mld, il secondo mese in assoluto dopo i 224mld di aprile. Sembra quindi che l’economia asiatica stia approfittando dei cali dei prezzi ma in realtà investe il proprio avanzo commerciale (export-import) nel metallo giallo invece che nei Treasury americani.

VALUTE

La decisione della BCE di ridurre I tassi di interesse ad inizio novembre dallo 0,50% allo 0,25% è stata anche interpretata come una manovra indirizzata ad indebolire l’euro che ha raggiunto livelli non registrati dal 2011 con il cambio verso dollaro compreso in una finestra tra 1,34 e 1,38. Molti economisti sostengono che un forte deprezzamento della moneta unica in area 1,00-1,10 aiuterebbe sensibilmente le esportazioni di Italia e Spagna, perlomeno nel breve periodo visto che le svalutazioni impoveriscono un Paese nel lungo periodo.

Ma Stati Uniti e Giappone non la pensano così o forse non hanno più frecce al loro arco e continuano a svalutare le loro monete per cercare di creare inflazione. Lo yen in particolare ed il suo continuo deprezzamento arrivato fino a 103 contro dollaro alimenta il carry trade verso gli assets più rischiosi e remunerativi (azioni ed immobili).

E’ evidente che la guerra valutaria è già scoppiata. La Cechia è dovuta intervenire per la prima volta in 11 anni sul mercato valutario, la Nuova Zelanda ha dichiarato di essere costretta a rinviare l’aumento dei tassi per non rafforzare ulteriormente la propria divisa mentre l’Australia conferma che la loro moneta è inaccettabilmente troppo forte.

Tutto questo è la sintesi delle distorsioni provocate dalle politiche monetarie delle banche centrali (tassi a zero e quantitative easing).

MERCATI FINANZIARI

Per quanto continuerà il miracolo a Wall Street? Siamo andati ben oltre ogni logica previsione con un +26% in 11 mesi ma ormai non mi stupirei se ci fossero ulteriori rialzi e nuovi record vista l’immensa convinzione che questa volta sia diverso e le banche centrali faranno ancora da salvatori della “patria”.

Uno sguardo anche ai tassi di interesse che hanno ripreso a salire dopo una pausa di due mesi (ottobre – novembre) di leggera contrazione dopo il “no-tapering” della Fed del 18 settembre.

Ricordo che le economie sono ormai “addicted” (drogate) da un quinquennio di tassi bassi e non potranno sostenere, con la fragilissima ripresa in atto, un rialzo verso i livelli pre crisi.

Ci aspetta quindi un 2014 sicuramente più turbolento nel quale le performance azionarie del 2013 saranno irripetibili ed anche a rischio di possibili crolli.

I segnali di rischio arrivano anche dalle aziende americane tecnologiche. L’offerta pubblica di vendita di Twitter è stata valutata 13mld di dollari per una azienda che non guadagna ancora un centesimo. Il primo giorno di quotazione il titolo ha guadagnato l’85% raggiungendo una capitalizzazione di 25mld. Amazon, per fare un altro esempio su scala maggiore, continua a perdere soldi ma capitalizza 165mld di dollari ed in cinque anni ha visto il suo titolo passare da 30 a 400 dollari…!!

Infine i ricavi di alcune multinazionali molto note son in calo già da diversi trimestri. Mi riferisco a due colossi quali Caterpillar ed Ibm ma anche ad Intel. Persino Apple ha registrato un aumento dei ricavi di solo il +4% rispetto al trimestre precedente segno che la crescita a cifre da capogiro è ormai al capolinea. Mc Donalds e Coca Cola sono invece ormai stabili e non riescono a compensare la debole crescita dei Paesi emergenti con i persistenti cali in Europa e negli States.

BANCHE

Il sistema finanziario mondiale rimane sempre molto esposto al rischio di una nuova crisi in quanto i problemi strutturali scoppiati nel 2008 non sono mai stati risolti perché troppo grossi per essere affrontati. Si è preferito la politica dello struzzo o “kicking the can down the road” come dicono nel mondo finanziario anglosassone.

Ma nuovi scricchiolii si stagliano all’orizzonte. Partendo da Ovest verso Est le banche USA sono in calo di redditività per la crisi dei mutui scesi nel terzo trimestre dal 20 al 40% nei maggiori Istituti per la forte impennata dei tassi di interesse in pochi mesi.

L’Europa è forse il centro del problema. Le Banche europee, quelle del sud Europa in particolare, continuano a generare sofferenze record in tutti i settori dell’economia (immobiliare, aziende e privati).

A cinque anni dallo scoppio della crisi continuano ad avere una leva finanziaria molto elevata come rapporto tra attività su patrimonio. Proseguono pertanto a ridurre l’attivo diminuendo impieghi, personale e tentando invano di vendere a sconto il proprio patrimonio immobiliare. Un circolo vizioso che sta in piedi solo artificialmente con il sostegno della BCE che cerca di evitare il collasso del sistema.

Tassi a zero, LTRO, acquisto di titoli di stato per ridurre lo spread hanno spostato il problema in avanti di qualche anno ma la pulizia del sistema bancario europeo è ancora lungi da essere finita e sarà molto dolorosa. E adesso si affaccia anche un nuovo spauracchio: la sempre più possibile DEFLAZIONE.

Ad ottobre il portafoglio di titoli di stato nei portafogli delle banche italiane risale a 399mld dai 394 di settembre mentre le nostre banche hanno restituito solo 38 mld di LTRO finora, vale a dire il 15% di quanto ricevuto. La scadenza dei due prestiti BCE è novembre 2014 e febbraio 2015.

Le sofferenze salgono del +22,8% a settembre sul 2012 rispetto al +22,3% di agosto, massimo storico dal 1998. Prestiti ad imprese a -4,2% sull’anno precedente contro il -4,6% di agosto; a famiglie -1,1% (precedente -1,2%).

Ad est grossi timori per il sistema finanziario cinese. Quando la Banca Centrale non interviene iniettando liquidità per qualche giorno sul mercato interbancario, i tassi a breve schizzano verso l’alto confermando le preoccupazioni di possibile insolvenza di alcuni Istituti pubblici qualora non sostenuti dall’Autorità monetaria.

Del sistema finanziario giapponese si sa poco ma le aziende non sono ancora convinte che l’Abenomics farà uscire il Paese da 20 anni di stagnazione e non si indebitano, né assumono. Le Banche nipponiche hanno anch’esse una porzione molto elevata di titoli di stato domestici e pertanto sono esposte anche ad un modesto rialzo dei tassi che prima o poi sarà assolutamente inevitabile (il decennale rende un insignificante 0,60%).

Una curiosità: il Tesoro americano ha annunciato l’emissione del primo titolo nella storia a tasso variabile (l’equivalente del nostro CCT) il prossimo 29 gennaio con scadenza biennale per un importo tra i 10 e 15mld di dollari.

SINTESI

Il giudizio delle società di ratings internazionale ha poco valore perchè le stesse sono controllate da banche compiacenti con il sistema, restie a fotografare la cruda verità di un Paese. Pensiamo solo al mondo anglosassone dove queste banche proliferano e vediamo che Stati Uniti ed Inghilterra hanno perso solo un livello ma dovrebbero stare molto più un basso. La Gran Bretagna ha perso la Tripla AAA solo a febbraio mentre nessuna società di rating, a parte quella cinese, ha avuto il coraggio di abbassare il giudizio sugli USA durante lo shutdown di ottobre.

La Tripla AAA è inoltre rimasta ad uno sparuto manipolo di Paesi che hanno tutti (tranne la Svizzera) un outlook (giudizio) sul debito pubblico negativo, Germania compresa. In tutto riguarda meno di 150 mln di abitanti, dei quali oltre il 50% (81mln) risiede in Germania.

Il taglio dei tassi della BCE valida la mia convinzione che non ci sia alcuna ripresa economica in vista nel continente europeo. Le previsioni di crescita sono continuamente rimandate di anno in anno, inizialmente alla fine 2012 e poi spostate nel 2013, un altro annus horribilis per molte economie.

Ora entriamo nel 2014 con diversi Paesi ancora in crescita piatta o negativa e livelli di debito e deficit ancora insostenibili. In aggiunta sta montando il rischio deflazione, uno spauracchio già evidente in Spagna e Grecia.

Il tutto condito da una banca centrale che, come tutte le altre, sembra aver perso il controllo della situazione e spara le sue ultime cartucce a salve.

Aspettiamoci anche i tassi negativi o il quantitative easing europeo come ultima spiaggia di Draghi per salvare una moneta, l’euro, che ci sta strangolando e non ha più senso di esistere.