Banche Europee – I motivi della recente sotto performance rispetto alle americane

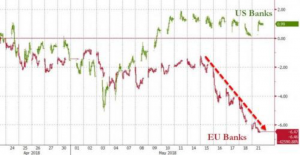

Da inizio maggio, l’indice di settore delle Banche dell’area euro ha decisamente corretto rispetto ad un andamento piatto di quelle di oltre oceano.

Il fenomeno è chiaramente esplicitato nel grafico seguente e potrebbe essere condizionato da diversi elementi antichi e strutturali ma anche da fenomeni più recenti.

E’ possibile che tra alcune delle seguenti motivazioni che andremo ad indicare, ci siano anche le ragioni per le quali il finanziere Ray Dalio ha assunto posizioni ribassiste, già da un paio di mesi, nei confronti di diverse titoli finanziari europei e non solo italiani.

Vediamo le più probabili:

- I costi di adeguamento delle procedure di controllo e sicurezza interna, ormai obbligatorie, sono cresciuti. Si stima che passeranno dal 4% dei ricavi di oggi fino al 10% del 2022, con un impatto sul conto economico non trascurabile.

- Gli attivi delle banche europee non sembrano essere così trasparenti e nascondono insidie non prevedibili. In particolare, alcuni Istituti tedeschi ed italiani hanno una capitalizzazione di Borsa ben inferiore agli assets dichiarati. Tuttavia, le stesse società non sono attraenti per possibili takeover a dimostrazione che gli stessi assets sono sopravvalutati.

- Una delle ragioni del punto precedente è che i tassi di interesse a zero hanno contribuito a gonfiare molti assets presenti nei bilanci bancari, quali ad esempio i titoli di stato. Infine, i finanziamenti LTRO da parte della Bce al sistema bancario europeo hanno consentito lauti profitti per gli istituti che li hanno utilizzati, ora non più ripetibili con la fine dell’agevolazione.

- Malgrado la pulizia dei bilanci, secondo una recente nota della Bce, il numero degli NPL tra le banche dell’area euro ammonta a 759 miliardi, cifra che sfiora il 30% del totale dei patrimoni bancari e che ha ripreso di nuovo a crescere.

- Il tasso di insolvenza delle imprese è molto basso, ma potrebbe di nuovo incrementarsi qualora i tassi di interesse ritornino a salire.

- I tassi di interesse così bassi hanno ridotto significativamente i margini di intermediazione ed i profitti registrati sono stati possibili solo grazie alla politica ultra espansiva della Bce.

- Le Banche europee sono ancora detentrici di una quota elevata di debito pubblico. Ad inizio anno detenevano 3,536 trilioni di euro, pari al 13% del totale. In caso di rialzo dei tassi di interesse o di una nuova crisi dei debiti sovrani, i titoli di stato potrebbero registrare nuove minusvalenze.

QUALI RISCHI

Nel caso in cui i tassi di interesse dovessero iniziare di nuovo a salire, presumibilmente da inizio 2019, il sistema bancario europeo si troverebbe più esposto alle seguenti difficoltà:

- Un aumento dei Non Performing Loans con conseguenti maggiori insolvenze societarie

- Difficoltà per molte aziende nel rinegoziare i prestiti in scadenza a costi più elevati

- Calo del valore degli assets ed in prevalenza dei titoli di stato.

La conseguenza potrebbe essere un nuovo restringimento del credito con una successiva contrazione della crescita dell’economia.

Molti dei rischi sopra esposti sono legittimi e rappresentano un freno alla definitiva ripresa del settore creditizio europeo.

Tuttavia, rispetto all’ultimo triennio, la gran parte degli Istituti si sono ricapitalizzati ed alcuni tra i più deboli sono stati inglobati nelle banche più solide.

Di conseguenza, il peggio sembra passato ma molto c’è ancora da realizzare per evitare nel Vecchio Continente una nuova crisi finanziaria, che avrebbe conseguenze molto pesanti su un tessuto economico più indebitato rispetto al 2008.