7 Novembre: la BCE taglia i tassi allo 0,25%, uno shock imprevisto per 67 dei 70 analisti intervistati che avevano invece pensato che sarebbero rimasti invariati.

Vedremo invece che la nostra banca centrale è ormai con le spalle al muro e la decisione è il disperato tentativo di attenuare un pesante “credit crunch” che non aiuterà nei prossimi mesi la tanto sbandierata ripresa del continente europeo.

Proprio a fine ottobre sono usciti i dati sui prestiti bancari al settore privato con aziende e famiglie per l’ennesimo mese in discesa ed in alcuni Paesi (i soliti noti purtroppo) anche in marcata contrazione.

Sembra quindi che i timori sulla solvibilità e sulla tenuta del sistema finanziario possano riapparire improvvisamente dopo due anni dal picco della crisi finanziaria. La mossa del Presidente BCE Mario Draghi è sembrata inaspettata ma necessaria anche se i suoi effetti sulla economia reale potrebbero essere ininfluenti o anche controproducenti come ormai quasi tutte le politiche economiche non convenzionali utilizzate senza limiti dalle Banche Centrali.

La mossa a sorpresa ha generato anche malumori tra i Paesi più “virtuosi” quali Germania, Finlandia ed Olanda (quest’ultima ha anch’essa qualche problema) che lamentano che la politica dei tassi a zero ha grossi effetti distorsivi sull’economia e penalizza i risparmiatori privati che vedono ridursi i rendimenti sia sulla liquidità che sugli investimenti obbligazionari. Quindi colui che sembrava essere il braccio operativo di Frau Merkel rimane ora confinato in un angolo subissato dalle critiche dei Paesi “nordisti” ma anche dei “sudisti” che chiedono manovre più coraggiose per svalutare il valore dell’euro, sempre più forte malgrado l’Europa sia impantanata in una crisi economica senza precedenti e di difficile sbocco almeno al momento.

I tassi reali non si sono mossi e nessuna differenza rilevante si avrà sui tassi di mutui e prestiti. L’euribor a 3 mesi che è il benchmark (parametro di riferimento) al quale vengono indicizzati i prestiti con l’aggiunta di uno spread (differenziale) è sceso da 0,227 a 0,217 per risalire fino a 0,233. Parliamo quindi del nulla e nessun vantaggio per coloro che devono rimborsare un prestito in termini di minori interessi.

Anche la BCE come la FED è dunque in un vicolo cieco ?

Probabilmente sì visto che le politiche monetarie straordinarie sono sempre meno efficaci e probabilmente anche dannose. I tassi di interesse sono ai minimi storici e sono ritornati ai livelli pre-crisi anche in Italia, Spagna e Portogallo ma non sono sufficienti per rilanciare credito e la crescita economica.

Draghi è inoltre evidentemente preoccupato del rischio deflazione. I dati di ottobre in diversi Paesi europei sono allarmanti e nei prossimi mesi bisognerà verificare se il trend prosegue con quali ritmi e rischi per le economie già pesantemente indebitate.

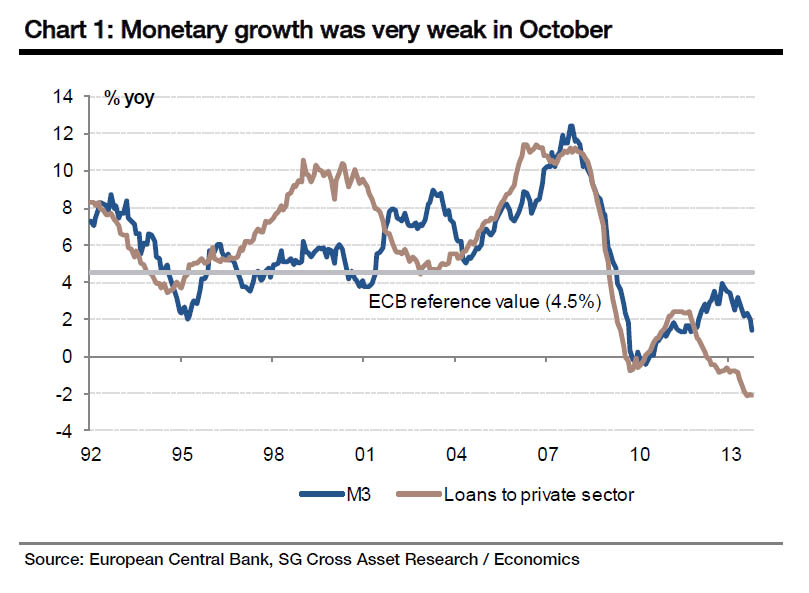

Il problema è che non solo l’indicatore M3 (l’offerta di moneta in circolazione) è sceso ad ottobre all’1,4% vale a dire al livello minimo in oltre due anni e ben al di sotto della soglia prevista dalla BCE del +4,5%, ma più importante i prestiti ad aziende e privati sono crollati del 2,1% nello stesso mese rispetto allo scorso anno registrando il maggior calo di sempre!

Riporto di seguito una recente analisi della Banca francese Société Générale sull’argomento.

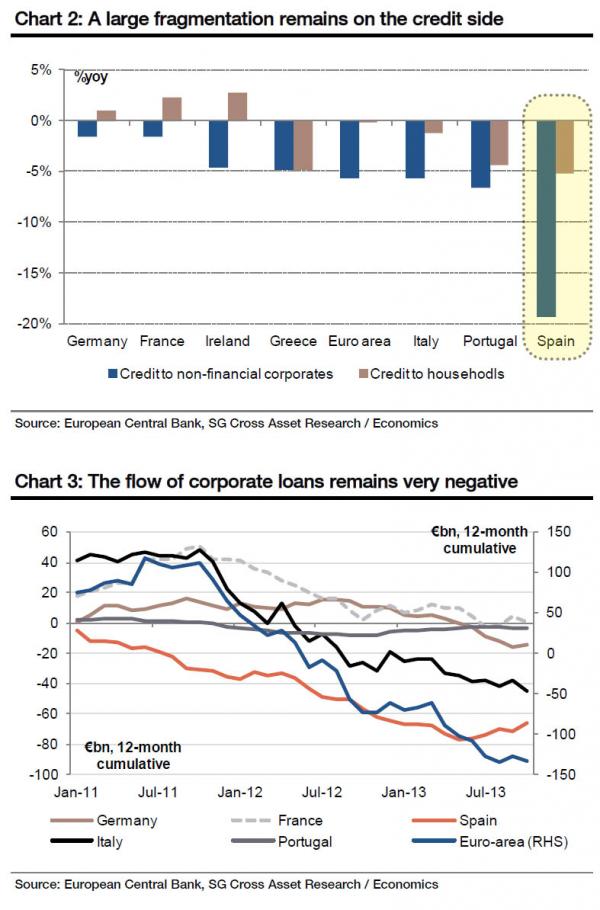

“La scomposizione di questo dato è ancora più significativa. Mentre il credito verso privati rimane praticamente invariato (-0,1%) il calo dei prestiti erogati alle aziende (-3.7% sull’anno precedente) conferma che andiamo verso una ripresa senza credito con gli investimenti che non saranno affatto il vero motore della crescita.

“La scomposizione di questo dato è ancora più significativa. Mentre il credito verso privati rimane praticamente invariato (-0,1%) il calo dei prestiti erogati alle aziende (-3.7% sull’anno precedente) conferma che andiamo verso una ripresa senza credito con gli investimenti che non saranno affatto il vero motore della crescita.

La segmentazione del riferimento aziendale mostra la Francia in tenuta mentre il totale dei prestiti alle aziende in Grecia, Italia, Portogallo e Spagna si inabissa del 5%, 5,7%, 6,6% e del 19,3%!”

Aggiungo che la crescita economica dell’ultimo trentennio sia nei Paesi sviluppati che in quelli emergenti è stata resa possibile dall’enorme quantità di credito creata. Gli Stati Uniti dopo l’ultima recessione si sono calmati un paio di anni fino al 2010 ma poi sono tornati ad indebitarsi a ritmi folli grazie ai tassi offerti bassissimi. Non hanno infatti altra scelta per alimentare i consumi che concorrono fino al 72% del Prodotto interno lordo.

Al contrario in Europa il credito è fermo. Nell’area mediterranea continua a contrarsi e costa una follia perché le banche sono ancora troppo cariche di crediti non recuperabili. Nel nord Europa, invece, il denaro si paga anche tre punti in meno consentendo alle imprese locali un indubbio vantaggio competitivo ma le Banche hanno ancora parecchi “assets” tossici (derivati di ogni tipo) non dichiarati a bilancio.

Entro il prossimo anno, tra novembre e febbraio 2015, molte banche europee dovranno restituire la tranche del finanziamento LTRO ricevuta dalla BCE. Molte non avranno la liquidità per farlo e altre dovranno vendere i titoli di Stato comprati che hanno loro consentito di guadagnare tempo ma soprattutto denaro senza alcun rischio in una sorta di blindato “carry trade” con la garanzia di Francoforte.

Aspettiamoci dunque ormai anche i tassi negativi come l’ultima cartuccia che il governatore della BCE tenterà di sparare per dimostrare di avere ancora il controllo della situazione.

Lo stesso Draghi è ben consapevole che si tratta di paliativi utili solo per evidenziare la reattività della Banca Centrale ed allontanare il rischio di crollo dei mercati finanziari. Se fosse veramente autonomo lancerebbe anch’egli un gigantesco Quantitative easing ma la Germania si oppone.

Aspettiamoci dunque nuovi colpi di scena nelle prossime settimane da parte della BCE ma la realtà è molto complicata ed i margini di manovra assai limitati.