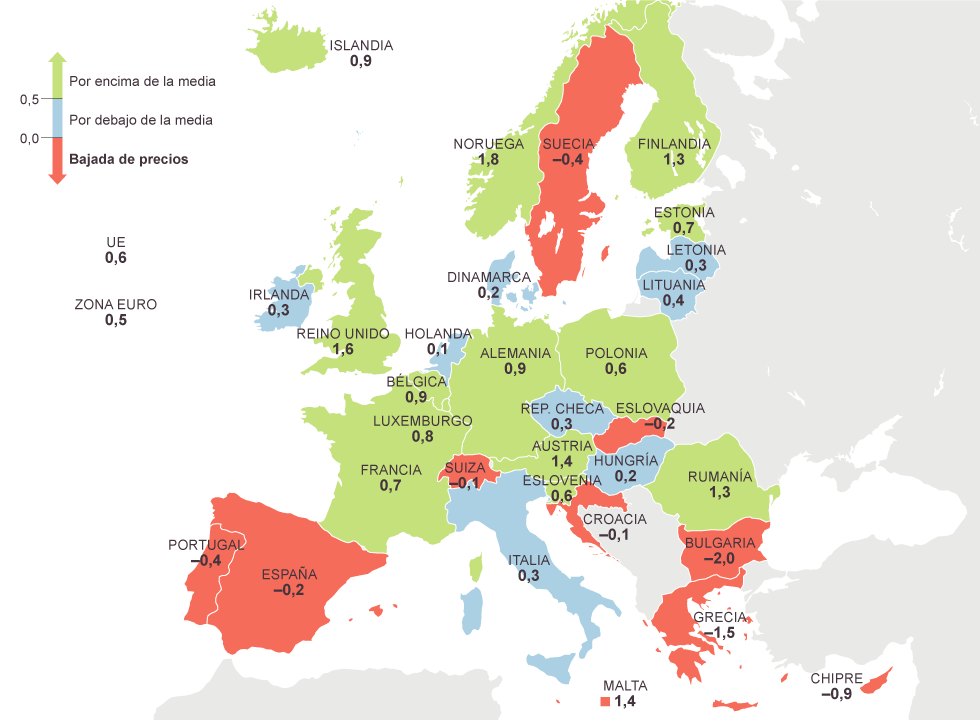

Deflazioniamo il mito della deflazione, lo spauracchio delle banche centrali e della Bce, che si ritrova con cinque Paesi nell’area euro già in deflazione. La paura della deflazione serve come teorica giustificazione per ogni azione di politica monetaria – non convenzionale – intrapresa dalle banche centrali di tutto il pianeta. Questo è il principale motivo per il quale la Federal Reserve ha un obiettivo di inflazione al 2% e non a zero ed ha quadruplicato l’offerta di denaro da agosto 2008. La scusa è che non ci sia nulla di più pericoloso della deflazione ed ogni metodo per contrastarla è accettabile.

La deflazione “cattiva” diventa molto pericolosa quando le persone si aspettano un continuo calo dei prezzi e sono meno disponibili a spendere e di conseguenza anche ad indebitarsi. Entrambe le due principali scuole di pensiero economico, monetaristi e keynesiani, la vedono come un terribile spauracchio.

La deflazione “buona” è invece quella che riduce i prezzi delle materie prime, delle produzioni e dei salari, rendendo le economie più competitive. Una sorta di svalutazione interna che Grecia, Spagna e anche Irlanda stanno, in misura diversa, già sperimentando nel tentativo di risalire dagli abissi di una recessione devastante.

In realtà si pensa che il posticipo degli acquisti sia perpetuo, mentre sappiamo per esperienza che non è così e che anche con prezzi in discesa, gli individui e le aziende continuano, ad un certo punto, a comprare un determinato bene od un servizio. I consumi non possono essere infatti rimandati a vita. Oltretutto il beneficio dell’acquisto immediato di un bene è comunque superiore a quello del risparmio nel rimandarlo ai mesi successivi, quando lo stesso è assolutamente necessario (auto, computer, telefono, etc..).

Un altro mito da sfatare sulla deflazione riguarda i profitti aziendali. Con prezzi in discesa, come fanno le aziende a guadagnare se i margini si contraggono? Ma i margini, per definizione, sono la differenza tra prezzi di vendita e costi. Quando i costi, che sono a loro volta dei prezzi, scendono nella stessa misura (e non ci sono motivi perché non lo facciano), i profitti rimangono invariati.

Se quindi la deflazione non impatta né sulla domanda aggregata né sui profitti, per quale motivo deve causare una recessione? In realtà non succede. Esaminando tutti i periodi deflazionistici dalla Grande Depressione del 1929, si giunge a questa conclusione.

In aggiunta, l’esperienza americana del diciannovesimo secolo è ancora più illuminante. Per ben due volte e per periodi molti lunghi (1815-1860; 1870-1900), malgrado un periodo di crescita sostenuta, i prezzi calavano fino al 50%.

Secondo uno studio della Federal Reserve, l’unico caso dove sia evidente il collegamento tra deflazione e recessione è la Grande Depressione (1929-34), In sintesi, nel 90% degli episodi di deflazione non c’è stata recessione, almeno negli Stati Uniti.

Se quindi la deflazione non causa recessioni, perchè è così temuta? Secondo gli economisti della Scuola Austriaca, tutte le recessioni hanno uno stesso denominatore comune: l’inflazione artificiale creata dall’eccesso di offerta di moneta (delle banche centrali). Ciò accade quando i bassi tassi di interesse ritornano ai loro livelli naturali, come risultato della domanda e dell’offerta di risparmio.

Nella recessione che potrebbe seguire, qualora la banca centrale riduca l’offerta di moneta o la domanda di moneta cresca significativamente, si potrebbe cadere in deflazione. In realtà, poiché le banche centrali aumentano l’offerta di moneta all’inizio di una possibile recessione, è più probabile un periodo inflazionistico che deflazionistico. Quindi anche questa scuola di pensiero economico confermerebbe che in periodi recessivi è molto più probabile osservare inflazione rispetto ad un calo dei prezzi. Ma oggi le banche centrali non condividono questa teoria. “Un periodo di deflazione sostenuta può essere molto pericoloso per le moderne economie e deve essere combattuto con ogni mezzo” disse Ben Bernanke, ex Chairman della Fed, nel 2002, quando ancora non era governatore della banca centrale. Il suo attuale successore, Janet Yellen, condivide le stesse preoccupazioni: “è sicuro che una bassa inflazione si tramuti in una evidente deflazione. Ancor peggio, qualora la il calo dei prezzi si intensifichi, possiamo ritrovarci in una devastante spirale deflattiva, nella quale i prezzi continuano a calare e l’attività economica si inabissa”.

E’ pertanto evidente che tra lo spettro dell’inflazione e della deflazione, le banche centrali abbiano scelto il primo scenario. Questa scelta è ormai chiara ed inevitabile, come devastanti sono le conseguenze, alcune già ben evidenti: bassa crescita economica, creazione di innumerevoli bolle finanziarie e successiva iperinflazione negli anni futuri.