Si sente parlare quasi esclusivamente del problema del debito pubblico europeo e della crisi di questo debito scoppiata inaspettatamente nell’estate del 2011.

Quando parliamo di debito privato facciamo sempre riferimento, quasi sempre in modo inopportuno, solo a quello americano o di altri Paesi anglosassoni (Canada, Australia ed anche Gran Bretagna), od a quello ormai clamoroso dei Paesi scandinavi.

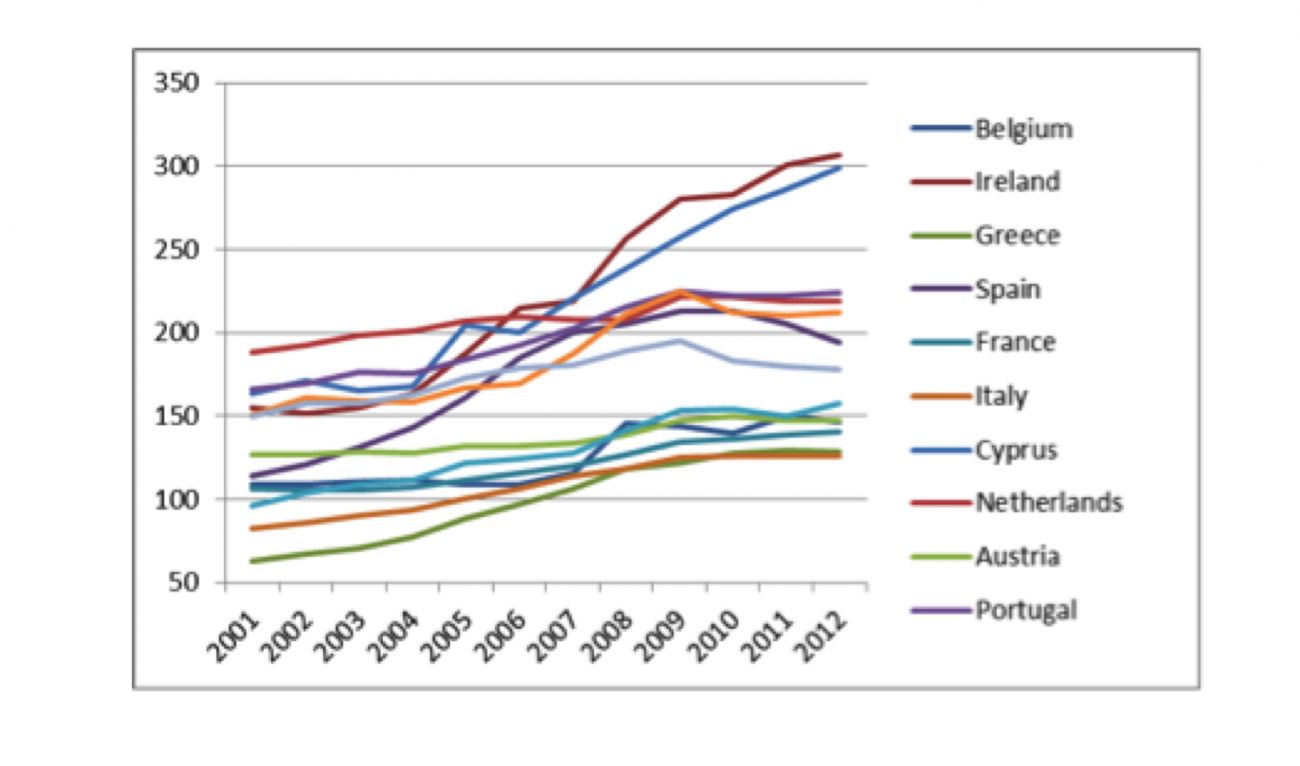

Si pensa infatti che solo gli Stati possano fallire o chiedere una ristrutturazione del proprio debito, tagliandone di fatto una parte a danno dei propri creditori. In questi ultimi anni, invece, nel vecchio continente si è data meno enfasi all’accumulo esponenziale dei debiti privati che, come mostra il grafico, non è stato indifferente.

Quindi l’Europa si è per così dire americanizzata riempendosi di debiti? In parte sì, ma di una qualità diversa. Mentre infatti negli Stati Uniti il credito al consumo, le carte di credito, i finanziamenti auto e quelli per gli studi, raggiungono una quota rilevante pari a circa il 30% del totale, in Europa, invece, la concentrazione del debito privato è quasi totale sul finanziamento immobiliare.

Da un lato rappresenta un aspetto positivo, in quanto l’immobile è un bene durevole che può anche rivalutarsi, accrescendo il valore patrimoniale di chi lo detiene; e qualora invece si deprezzi, la decurtazione di valore è spesso piuttosto contenuta, essendo il mattone spesso considerato un bene rifugio. All’opposto, i debiti ipotecari europei sono più elevati, in quanto i valori immobiliari sono in media più alti per la presenza di abitazioni di pregio ed antiche, che si sono notevolmente apprezzate da inizio secolo.

Gli aumenti salariali non hanno tenuto il passo delle rivalutazioni immobiliari costringendo, gli acquirenti ad aumentare il loro livello di debito rispetto al reddito disponibile, principale conseguenza dell’esplosione del debito privato. Ora bisogna gestire anche questa potenziale bolla.

Non solo negli Stati Uniti, ma anche in diversi Paesi europei, molti privati hanno acquistato appartamenti al picco della bolla immobiliare, o a valori molto elevati tra il 2005 ed il 2008. Oggi le quotazioni sono inferiori, in alcune aree anche significativamente, rispetto ai prezzi di acquisto ed i mutuatari si trovano spesso “underwater” (sott’acqua), con il valore del bene inferiore a quello del finanziamento residuo. In aggiunta, la crisi economica ha esasperato alcune situazioni nelle quali i debitori hanno perso il posto di lavoro e conseguente crollo del reddito familiare, con evidente difficoltà a sostenere le scadenze dei debiti.

Le manovre di austerità hanno impoverito i budget privati nell’ultimo quinquennio di crisi. Ma mentre gli Stati (debito pubblico) sono stati aiutati con tagli del debito (Grecia) e riduzione dei tassi di interesse (Paesi periferici) ed anche alcune aziende come le banche sono state interamente salvate, i privati sono stati completamente abbandonati al loro destino.

Pochi sono a conoscenza che il debito in mano ai privati è il doppio di quello sovrano in Europa, con l’aggravio di tassi di interesse molto più elevati. In questa situazione con la deflazione incombente, la disoccupazione dilagante e l’opprimente austerità, il consumatore europeo, oberato da debiti e tasse, continuerà a battere in ritirata ed a contrarre i consumi, ammazzando la già fragile ripresa che ci viene magnificata. Inoltre le banche andranno in contro a sempre maggiori sofferenze e ridurranno quindi la quantità del nuovo credito erogato, alimentando la spirale depressiva. Questo è lo scenario giapponese che ci attende se non si interviene.

Torniamo concretamente al problema degli underwaters. Si potrebbero applicare tre soluzioni:

1) Se i debitori sono ancora nelle condizioni di pagare il loro debito grazie al livello di reddito, si potrebbe trasformare il debito in azioni. In termine tecnico uno “swap”, già praticato in Irlanda, dove le case sono vendute alle banche, che le rivendono a fondi di investimento, che le riaffittano all’originario proprietario. L’Irlanda è un Paese piccolo, ma forse si potrebbe provare ad esportare il modello in nazioni dove la bolla immobiliare è stata devastante, quali la Spagna. La rata di affitto è sicuramente inferiore a quella del mutuo, lasciando disponibilità di spesa al vecchio proprietario, consapevole che diversamente pagherebbe un mutuo esorbitante rispetto ad un valore immobiliare che mai presumibilmente tornerà ai valori di acquisto. Non è una alternativa semplice, ma è molto più corretta rispetto ad incentivi utilizzati per sostenere artificialmente il mercato. Fino ancora alla fine del 2013 (l’hanno eliminato da inizio anno consapevoli della bolla immobiliare creata), gli inglesi usufruivano del programma ‘Help to Buy’ con incentivi pubblici per l’acquisto della casa che hanno drogato il mercato facendo ancora lievitare le quotazioni, mentre in tutto il resto del mondo scendono già da almeno un triennio.

2) Ancor peggio quando il debitore underwater perde anche il lavoro. Pagare la rata del mutuo diventa spesso insostenibile ed è necessario un intervento più drastico. Cancellare una parte del debito potrebbe essere nell’interesse di entrambi: la banca ed il debitore. Politica non così semplice perché potrebbe incentivare il rischio, grazie alla consapevolezza che tanto qualcuno ti aiuterà. Un po’ come fanno i Governi che non tagliano le spese superflue perché coinvolgono i loro amici ed elettori, consapevoli che tanto l’Europa è sempre pronta, per ora, ad intervenire, per evitare il peggio: ristrutturazione del debito, default, disgregazione dell’euro. Tuttavia, se questa situazione si è creata per circostanze oggettive, indipendenti dal debitore (perdita del lavoro), è una soluzione che risparmia o rimanda poi altri tipi di sussidi futuri per le casse pubbliche (disoccupazione, buoni pasto, etc..). Stiamo comunque parlando di cancellazioni parziali, spesso mascherate dietro allungamento dei pagamenti e riduzioni dei tassi di interesse. In Italia qualcosa si è fatto, ma ancora troppo poco. Teniamo anche presente che gli Istituti di credito sono già pieni di immobili espropriati e che il loro lavoro è quello di erogare credito e non di fare gli immobiliaristi.

3) Se entrambi i casi precedenti non fossero praticabili, la terza via è quella della bancarotta personale. In molti Paesi europei questa prassi è molto complicata e lascia comunque una macchia indelebile su coloro che la utilizzano. I metodi punitivi sono più civili rispetto alla barbarica impiccagione medievale, ma la logica sottostante è assolutamente invariata con il debitore che è responsabilizzato in toto (100%) per la bancarotta. Di base è un principio corretto, ma i tempi sono cambiati ed è economicamente ingiusto e molto umiliante punire gli underwaters per diversi anni, quando i loro problemi scaturiscano dall’andamento negativo del ciclo economico.

Non ci sono statistiche purtroppo sulla percentuale di underwaters in Europa, che però sembra essere elevata. Negli Stati Uniti, invece, è ancora al 23% al sesto anno dallo scoppio della bolla immobiliare, malgrado gli incentivi e le ristrutturazioni del debito già eseguite. Un quarto di quest’ultime sono poi già in ritardo con i pagamenti entro l’anno successivo. In Europa inoltre il problema dei debiti personali si somma a quello delle banche oberate da crediti in sofferenza, in percentuali allarmanti. Tuttavia, una economia con alti debiti privati è assolutamente inefficiente e finisce per colpire tutto il tessuto economico.

E’ grave che se ne parli così poco ed è stupefacente che si faccia ancora meno per tentare, anche se è complesso, di attenuarne il peso. Purtroppo le politiche fiscali sono state ovunque molto miopi e non sono indirizzate ad incrementare la domanda. Con questi livelli di consumi siamo destinati ad una lenta agonia che porterà nuova povertà ed altre tensioni sociali.

1 Comment