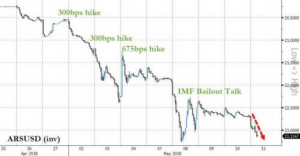

L’Argentina è di nuovo nell’occhio del ciclone sui mercati finanziari. Venerdì il Peso, la divisa nazionale – ha raggiunto un nuovo minimo sul dollaro, a quota 23,75, portando la discesa da inizio anno al 15%, la peggiore performance mondiale. Solo lo scorso anno il cambio era fissato a quota 15.

La Banca Centrale ha dovuto intervenire acquistando un miliardo di dollari di controvalore della valuta domestica, che era scesa fino a 24,20 contro dollaro.

Nonostante la presidenza Macrì abbia riabilitato agli occhi del mondo finanziario il Paese, dopo gli anni targati Kirchner, nulla sembra far uscire l’economia sudamericana da quella continua altalena tra periodi di crescita sostenuta e improvvisi baratri, che la portano frequentemente ad un passo dal precipizio.

La Banca Centrale ha rialzato i tassi d’interesse al 40%, per la terza volta nelle due scorse settimane, cercando invano di fermare la caduta del peso.

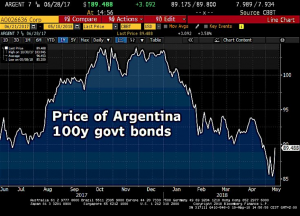

Il problema dell’Argentina è l’inflazione, che viaggia al 25%. Il Paese fatica a rifinanziarsi sui mercati e il bond con scadenza a 100 anni, lanciato con grande eco a giugno, ha perso valore ed è scambiato a 89 cent di dollaro rispetto ai 105 cent di cinque mesi fa.

La pressione del dollaro sul peso è anche legata ai recenti rally del biglietto verde, trainato dall’aspettativa di nuove strette monetarie della Fed. In effetti, al di là di quanto accade all’Argentina, ci sono molte valute emergenti in sofferenza nelle ultime settimane in cui si tornano a vedere rendimenti attraenti – in prospettiva per i prossimi mesi – negli Stati Uniti.

Buenos Aires è reduce da un 2017 economicamente in ripresa, con una crescita del Pil vicina al 3%, che cancella il -1,8% dell’anno precedente. Sulla recente spirale di volatilità del cambio ha influito anche la mossa di gennaio della Banca centrale di allentare i tassi, secondo gli osservatori sotto la spinta del governo. Eppure l’inflazione in quel momento non sembrava minimamente in fase di rallentamento, anzi da allora ha ripreso ad accelerare.

Secondo le recenti stime del Fmi, la crescita argentina dovrebbe proseguire al 2% quest’anno per poi salire al 3,2% il prossimo e al 3,3% nel 2020. Ma, ovviamente, tutto dipende dalle fratture che lascerà questo nuovo shock valutario.

Questa crisi sembra pronta a durare finché il governo non farà passi decisivi per rassicurare gli investitori sul fatto che adotterà provvedimenti risolutivi per contrastare le debolezze strutturali del Paese.

Nel tempo, tutti gli elementi che potevano far presagire a una crisi – deficit nel bilancio pubblico e nelle partite correnti, un pesante debito in valuta estera, inflazione e moneta sopravvalutata, le materie prime come soia e mais penalizzate dalla siccità – sono insieme diventati una nuova minaccia e purtroppo molto velocemente.

La situazione sembra sfuggita di mano al governo Macrì, il quale ha chiesto aiuto al Fondo Monetario Internazionale per riportare la situazione in equilibrio.

Secondo lo stesso Fmi, gli investitori hanno dato a Macrì un periodo di grazia di un anno e mezzo per rimettere le cose a posto.

Tuttavia, fino ad ora gli aggiustamenti strutturali fiscali sono rimasti timidi, l’inflazione non si sta abbassando, i titoli di Stato americani sono tornati attrattivi e gli investitori stanno abbandonando frettolosamente il Paese.

I SEGNALI DI MIGLIORAMENTO

Malgrado il riacutizzarsi della crisi, bisogna dare atto al nuovo governo di avere ereditato una situazione pesante dai Kirchner i quali, tra marito e moglie, hanno governato per oltre un decennio il Paese, riportandolo sull’orlo della bancarotta.

Al suo insediamento a fine 2015, l’inflazione reale annua si attestava al 45%, rispetto all’11% del tasso ufficiale.

La situazione di partenza era così seria, che l’Argentina rischiava di seguire le orme del Venezuela, in caso di un’ulteriore replica di un governo peronista.

Il nuovo governo ha cercato di mettere a posto diverse cose, anche il più velocemente possibile, malgrado sia composto da una coalizione di tre partiti in minoranza in entrambi i due rami del Parlamento, tanto che Macri è costretto a dialogare con l’ala peronista, ora all’opposizione.

Solo nel settore delle utilities, il più sussidiato dal precedente esecutivo, le tariffe mensili sono passate da una media di tre dollari e mezzo a circa $40, con un incremento di undici volte.

Si tratta di un prezzo ancora contenuto, ma è un cambiamento considerevole. Le classi povere hanno mantenuto i sussidi, per i benestanti si tratta di tariffe ancora insignificanti, mentre a farne le spese è stata la classe media, piagata anche dall’inflazione, che si attesta ancora al 23%.

Le proteste di piazza si sono moltiplicate negli ultimi mesi, in quanto i salari non vengono adeguati agli aumenti dei prezzi.

LE BUONE NOTIZIE

Oltre alla crescita del Pil, prevista tra il due ed il tre per cento, prima di questa pesante svalutazione, le vendite di auto sono in pieno boom, mentre le entrate fiscali crescono del 5/6 per cento al di sopra del tasso di inflazione ed aiutano a tagliare il deficit al di sotto del 3% per questo anno.

In aggiunta, l’inflazione sta scendendo, sebbene più lentamente rispetto alle previsioni, a causa dell’aumento delle bollette elettriche, il cui effetto dovrebbe tuttavia ridursi nel secondo semestre. In calo anche la disoccupazione.

LE FONTI DI PREOCCUPAZIONE

Il deficit delle partite correnti si attesta attorno al 5% quest’anno e fatica a ridursi, costringendo ad aumentare i flussi commerciali esteri attraverso la crescita delle esportazioni e la riduzione delle importazioni, quest’ultima assai problematica da realizzare in presenza di un crescente deficit energetico.

LE CONSEGUENZE PER I MERCATI

Le turbolenze argentine non sono in grado da sole di minacciare il trend positivo dei mercati mondiali.

Tuttavia, qualora la crisi coinvolgesse altri Paesi emergenti, quali ad esempio la Turchia, il Sud Africa, il Messico o la Russia, lo scenario potrebbe cambiare.

L’intervento del Fondo Monetario Internazionale potrebbe stabilizzare la situazione, ma dovrà essere tempestivo per evitare un ulteriore deprezzamento della valuta locale.

Il Paese più esposto è sicuramente la Spagna che ha in Telefonica, Santander e BBVA tre società molto esposte in Sudamerica.