L’economia americana rischia di entrare in recessione nel primo semestre 2015. Il Pil del primo trimestre, già molto deludente al +0,2%, sarà probabilmente abbassato in territorio negativo nelle due successive revisioni, a causa di un mese di marzo che si è dimostrato molto debole per l’economia nazionale. In aggiunta, i dati di aprile hanno ridotto le previsioni di crescita, per il secondo trimestre, in una forchetta tra il +0,2% ed il +0,8%, dal precedente e solito troppo ottimistico +3%. Qualora anche maggio e giugno fossero entrambi deboli, anche il secondo trimestre potrebbe registrare una decrescita. Due trimestri successivi con arretramento del Pil definiscono la recessione tecnica.

Anche nel caso in cui non si arrivasse ad un simile risultato, la crescita dei primi sei mesi dell’anno sarà, tuttavia, molto modesta. Un risultato deludente alla luce dello straordinario ed incessante intervento della Banca Centrale nel manipolare i tassi di interesse, ormai a zero da sette interminabili anni, con oltre $3,5 trilioni di carta stampata nello stesso arco di tempo.

I miei lettori, per quanto ormai abituati, penseranno che sono il solito catastrofista che non riesce a vedere mai un raggio di sole oltre il cielo nero. Ad esempio, sempre rimanendo concentrati sull’economia americana, come non sottolineare il progresso del mercato del lavoro con il tasso di disoccupazione che negli ultimi tre anni è sceso dal 10% al 5,4%, un progresso strabiliante ed imprevisto.

La prima osservazione è che se comunicassi ad una platea di studenti che l’economia americana si trova praticamente in piena occupazione ma con i tassi a zero, già da diversi anni, si metterebbero a ridere.

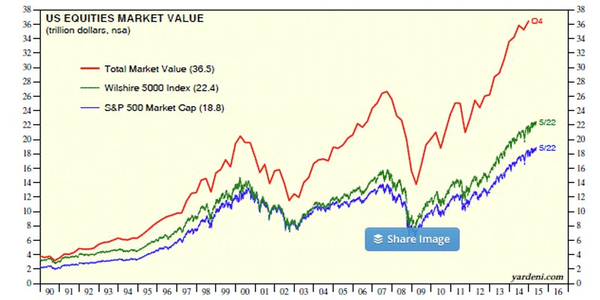

La Fed, nella figura del precedente presidente Ben Bernanke, aveva infatti dichiarato che, al raggiungimento del livello di disoccupazione del 6,5%, avrebbe iniziato la stretta monetaria innalzando i tassi di interesse. Così non è invece avvenuto e la manfrina sul prossimo rialzo (parliamo di un magro e ridicolo +0,25% e dopo ben nove anni dall’ultimo rialzo) continua a spostarsi in avanti nei mesi per evitare un prevedibile crollo dei mercati azionari in bolla, proprio a causa del denaro facile piovuto a costo zero o irrisorio per un periodo di tempo troppo prolungato e mai sperimentato. Chi ne ha beneficiato sono stati i mercati azionari mondiali, tutti indistintamente. L’indice S&P500 è ora a +300%, rispetto al minimo del marzo 2009 ed il grafico sottostante mostra la capitalizzazione record raggiunta a livello mondiale e solo grazie allo sprint degli ultimi sei anni.

Ora, anche la Yellen, il nuovo Ceo della Banca Centrale, è ben consapevole che l’economia a stelle e strisce continua a zoppicare e staccare ora il piede dall’acceleratore sulle politiche di sostegno monetario ultra espansive è un boomerang molto pericoloso. In aggiunta i dati macroeconomici del primo quadrimestre non solo sono assai deludenti, ma anche i peggiori, in questo periodo dell’anno, dal 2009 ovvero dalla recessione post fallimento Lehman Brother. Tornando poi al mercato del lavoro, la ripresa è molto più debole di quanto i numeri evidenzino per sostenere ad arte l’euforia dei mercati finanziari. Il 40% dei non occupati non cerca più lavoro, in quanto scoraggiato, i redditi non crescono, ma anzi sono diminuiti da una media pro capite di $54.000 nel 2007 agli attuali $51.500. Infine, i lavoratori part-time sono aumentati di 8,5mln e non per volontà degli stessi, ma solo per necessità. Diverse sono ora le richieste dei lavoratori per elevare i salari più bassi fino al minimo garantito di $15 l’ora, ma questa rivendicazione, quando acquisita, comprimerà i già risicati margini di molte aziende.

Sette anni dopo la crisi del 2008 ci troviamo in una situazione ancora peggiore, con diverse bolle finanziarie in procinto di esplodere.

La crisi fu causata da un eccesso di debito ed in particolare dalla creazione di strumenti finanziari sofisticati molto illiquidi, che crollarono quando gli investitori tentarono di venderli.

Per combattere la crisi la Fed ha adottato tre misure

1) Azzerato i tassi di interesse

2) Abbandonato gli standard contabili

3) Abusato con le politiche di Quantitative Easing

Nessuna di queste politiche rappresenta, tuttavia, una soluzione alla crisi, ma neppure un contenimento della sua avanzata. Anzi, con le sue politiche dissennate, la Fed ha permesso ai debiti cancerogeni insiti nel sistema bancario mondiale di espandersi anche al settore privato ed ai bilanci pubblici degli Stati.

Anche coloro che hanno poche conoscenze mediche sono consapevoli che non si cura il cancro, lasciando che passi da una zona all’altra del corpo. Così è successo nel sistema finanziario spostando in avanti il problema (Grecia docet) e sperando che il tempo ed i tassi di interesse molto bassi potessero attenuare il peso dei debiti, il tutto aiutato da una consistente ripresa economica, che non si è purtroppo invece mai concretizzata.

Alcuni esempi. Nel 2008 il livello di leva finanziaria (rapporto debito/capitale) delle principali banche di investimento era compreso tra 30 e 40. Quello di Lehman era pari a 31, Morgan Stanley 30 e Merrill Lynch poco oltre 40 (la Banca fu poi acquisita da Bank of America che ne evitò il fallimento).

Oggi la madre di tutte le banche di investimento, la Fed, ha $57.6 miliardi di capitale a fronte di $4. 4 TRILIONI di attività. Ciò significa un rapporto di leva pari a 75..!!

La Banca Centrale ovviamente obbietta che può stampare denaro ed aumentare a piacimento questo rapporto. Questo è tecnicamente indiscutibile, ma è innegabile che la Fed non sa come uscire da questa situazione senza farsi del male o danneggiare la tuttora zoppicante ripresa dell’economia. Dall’ottobre scorso ha terminato il programma di riacquisto di titoli, il QE3, ma continua, tuttavia, a riacquistare i titoli che vanno in scadenza, mantenendo così inalterato il proprio investimento.

La Yellen stessa, già nel 2009 quando l’attivo della Fed era solo di $2 trilioni, dichiarò di essere molto preoccupata sulla strategie di uscita. Oggi che l’investimento è più che raddoppiato credo che inizi a sudare freddo.

Ridicola infine anche la manfrina sui tassi di interesse. Dopo sei anni di tassi a zero, la Banca Centrale è così preoccupata di quanto solo un frazionale rialzo dei tassi possa provocare, che si sta preparando per un potenziale rischio sistemico. Un secondo round della crisi del 2008 è alle porte. La Fed non ha sistemato la prima crisi, ma ha invece preparato il terreno per la seconda, forse ancora peggiore.

1 Comment