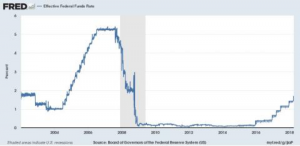

L’atteggiamento più restrittivo in politica monetaria da parte della Fed negli ultimi tre anni è stata una delle cause che ha provocato qualche scossone nel mercato azionario a stelle e strisce da inizio febbraio.

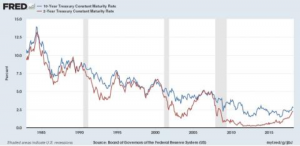

La difficoltà della Banca Centrale americana si riflette nel recente appiattimento dello spread sulla curva dei tassi di rendimento ed in particolare tra la scadenza del titolo a due anni e quella decennale, il più noto Tbond.

L’aumento dei tassi di interesse sui Fed Funds provoca generalmente un appiattimento dell’inclinazione della curva, in quanto i rendimenti a breve tendono a salire più velocemente di quelli a lungo termine.

Fino ad ora i tassi a lungo termine sono ancora rimasti in una zona di sicurezza come mostra il grafico.

Come si vede, il differenziale tra il 2010 ed il 2016 ha replicato gli anni tra il 1991-94 e quello tra il 2003 ed il 2006, anch’essi periodi di sostenuta espansione economica.

Inoltre, l’ascesa del rendimento del decennale si è al momento fermata al 2,95%, al di sotto del 3,04% raggiunto nel 2013. Tuttavia, la sua recente impennata resta una delle principali ragioni del tentativo di correzione intrapreso da Wall Street.

E’ opportuno, altresì, evidenziare una differenza tra la situazione attuale e quella del 2005, l’ultima nella quale la Fed alzò i tassi prima del 2015. In quell’occasione l’ascesa fu molto più aggressiva, pari al 4,25% in due anni, rispetto al 1,50% negli ultimi due anni e mezzo.

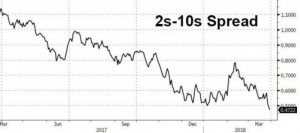

Per la stessa ragione, se l’esperienza degli anni precedenti è un fatto storico che si ripete costantemente, potrebbero bastare solo altri due rialzi dei tassi per provocare l’inversione dell’inclinazione della curva dei rendimenti con il passaggio da positiva a negativa, vale a dire con i rendimenti a breve superiori a quelli a lungo termine.

SCENARIO FUTURO

La situazione è ancora lontana da una zona di allarme, malgrado il differenziale tra il rendimento a due anni ed a dieci anni continui ad assottigliarsi.

Il fenomeno di restringimento degli spreads si sta verificando per la prima volta in tredici anni e si è accentuato negli ultimi mesi, portando la differenza tra le due scadenze sotto i cinquanta punti base.

In aggiunta, i mal di pancia del mercato azionario hanno provocato nelle settimane precedenti una discesa dei tassi a lungo, che sono tornati al di sotto della soglia del 2,8% dopo sette settimane.

Per ironia il “flight to quality” potrebbe complicare l’azione della Fed che tenta d mantenere il distacco inalterato cercando di alzare i tassi a lungo aumentando il tasso ufficiale di sconto.

La situazione è molto instabile ed è difficile capire quale direzione potranno prendere i tassi di interesse nei prossimi mesi. La rottura della soglia psicologica del tre per cento da parte del Tbond non è, infatti, ancora avvenuta. Può darsi che si tratti di una pausa di consolidamento della lunga corsa al rialzo dei tassi o, al contrario, un segnale che l’ascesa dei rendimenti è già terminata, malgrado l’impegno della Banca Centrale nel cercare di alzarli gradatamente.