La decisione a sorpresa della Banca del Giappone, comunicata lo scorso venerdì, di portare i tassi giapponesi a livelli negativi (-0,1%) ha lasciato interdetti molti economisti, fra i quali anche una gran parte dei fautori degli interventi di stimolo monetario ad oltranza.

Per anni, la Banca Centrale ha tenuto un comportamento impeccabile, mantenendo i tassi di interesse a zero in presenza di deficit fiscali crescenti. L’obiettivo era quello di aumentare le riserve bancarie e spingere il sistema finanziario ad aumentare il volume dei prestiti e stimolare l’economia. Ovviamente, ai fini della volontà di indebitarsi, è fondamentale che ci sia una forte motivazione anche della domanda di consumo (privato) o di investimento (business). Poiché questo stimolo non si è mai materializzato in una crescita dei consumi strutturale nell’ultimo ventennio, il presidente della Bank of Japan ha iniziato una politica aggressiva di quantitative easing nell’ultimo triennio, mentre ora, improvvisamente, cambia addirittura strategia, applicando tassi negativi con l’obiettivo di spingere le banche a ridurre le riserve per aumentare ancora i prestiti.

Sembra quindi una strategia molto confusa, ma le conseguenze si sono rivelate molto negative per il sistema finanziario mondiale. Inizialmente, i mercati azionari mondiali hanno apprezzato il provvedimento, ma successivamente le azioni delle banche sono state molto penalizzate in Borsa per il timore della futura ulteriore compressioni di margini, già molto risicati.

Ad inizio settimana, è arrivata anche la decisione, sempre della Banca del Giappone, di cancellare l’asta dei tioli di stato decennali in programma il prossimo marzo per il forte rischio, che, prima di quella data, il rendimento scenda in territorio negativo. Nei giorni successivi all’ultima manovra monetaria si è frantumato l’ennesimo record storico, che è atterrato ad un rendimento dello 0,07%. La manovra segue quella delle scorse settimane di rimandare anche le aste dei titoli biennali e quinquennali.

Ora, come può un Paese con un debito pubblico superiore ai 10 trilioni di dollari, il secondo al mondo dopo quello degli Stati Uniti, cancellare emissioni di titoli di stato con le quali ripaga solamente il debito in scadenza? Semplicemente stampando nuovo denaro, come il Giappone fa da oltre vent’anni ed in maniera aggressiva nell’ultimo triennio con un programma di quantitative easing per 80 trilioni di yen all’anno.

La decisione di abbassare i tassi al -0,1% è sicuramente stata molto controversa, in quanto contrastata da quattro membri del board della Banca Centrale su nove e pertanto non pienamente condivisa.

I tassi negativi impongono alle banche di evitare di detenere riserve presso la Banca Centrale, poichè devono pagare ora per il servizio di custodia, mentre una volta veniva remunerato.

Con questa nuova procedura l’autorità monetaria è convinta anche di raggiungere l’obiettivo del 2% del tasso di inflazione, pensando che l’introduzione di una nuova tassa, come tale deve essere chiamata, sul sistema finanziario possa spingere le banche a prestare denaro e la popolazione a prenderlo a prestito ed a spenderlo.

In realtà, l’ulteriore compressione del margine di interesse, la forbice tra tassi attivi e passivi, impatterà negativamente sulle performance aziendali del Sistema bancario, mentre la ripresa del tasso di inflazione è considerato l’obiettivo primario, anche in Europa, da combattere con qualsiasi rimedi,o anche a costo di gravi controindicazioni.

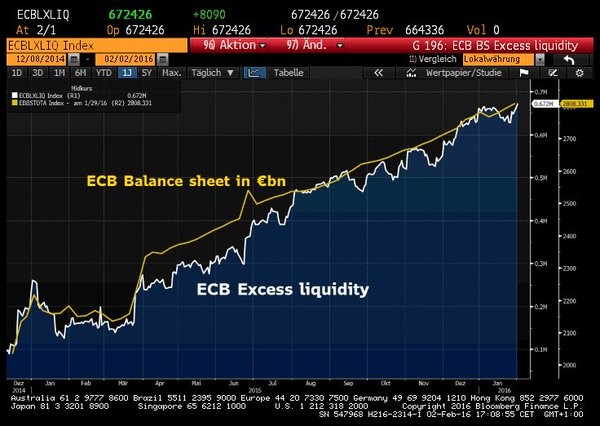

Il grafico sottostante evidenzia il totale fallimento della politica della BCE la cui espansione dell’attivo patrimoniale ha generato solo un aumento della liquidità, ma non una crescita degli impieghi creditizi.

La realtà giapponese è ancora più stridente. Le banche nipponiche non hanno incrementato il volume dei crediti per mancanza di volontà o di riserve. In realtà, le aziende hanno sufficiente capitale proprio e cash flow per soddisfare la debole domanda di consumi e non necessitano di nuove linee di credito.

La politica di tassi negativi non modificherà sicuramente questo approccio. Alcuni pensano che tale politica possa spingere le banche a trasferire la “tassa” sul consumatore finale e quindi spingerlo a spendere il denaro, che ora lascia liquido sui deposti bancari. In verità manca la fiducia e si preferisce risparmiare in momenti di incertezza sul futuro dell’economia.

LA CRESCITA DEL PIL

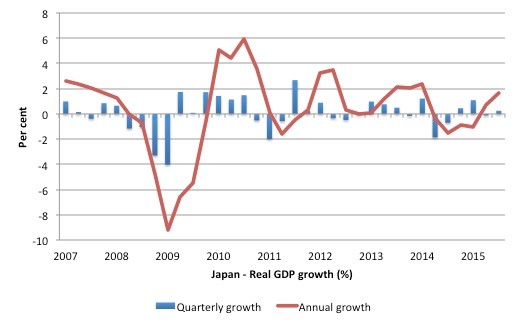

Il grafico seguente mostra la crescita nipponica da inizio 2007 fino al terzo trimestre 2015. La crescita annuale è rappresentata dalle barre azzurre, mentre la riga rossa rappresenta quella trimestrale. Su base annua, il Giappone è uscito dalla recessione nel secondo trimestre 2015 ed ora cresce ad un tasso del +1,7 annuo.

L’inflazione rimane, invece, al di sotto dell’obiettivo del 2% di tutte le principali Banche Centrali, compresa quella giapponese, ma sale all’1,3%. La deflazione sembra sconfitta, ma per alzare il livello dei prezzi sono necessari aumenti salariali che non sono all’orizzonte.

CONCLUSIONE

Il QE ha costruito nuove riserve per le banche con l’obiettivo che le stesse erogassero nuovi prestiti. Ora, i tassi negativi hanno lo scopo di ridurre, al contrario, le riserve bancarie ma sempre per raggiungere lo stesso obiettivo: nuove linee di credito.

Se pensate che siamo entrati nel Paese dell’assurdità siete i benvenuti. La Macro economia insegna che la crescita non si ottiene solo con il credito, ma anche con una forte spesa pubblica che costruisca infrastrutture adeguate.

A questo punto, la Banca Centrale del Giappone, finite le munizioni, dovrebbe mettersi da parte e lasciare il passo al Ministro delle Finanze. Al contrario, farà solo nuovi danni.