Anche gli ultimi dati usciti sul mercato immobiliare statunitense in questa settimana confermano la debolezza strutturale e la fragile ripresa del settore, dopo oltre sei anni dallo scoppio della bolla immobiliare. Analizziamo pertanto le cause ed i relativi motivi che porteranno quanto prima allo scoppio della seconda bolla immobiliare in meno di un decennio.

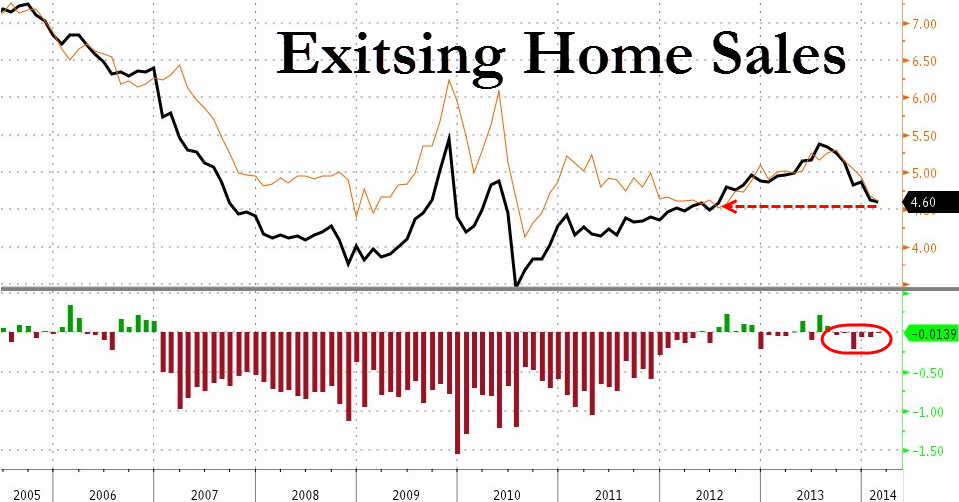

La vendita di case esistenti, uno dei più rilevanti indicatori del mercato immobiliare, è scesa a febbraio al livello di metà 2012

Un altro mese ed un altra conferma che la cosiddetta ripresa immobiliare statunitense sta perdendo velocità ed è mantenuta a galla dal settore del lusso, il quale sta altrettanto incominciando a perdere colpi. In febbraio sono state vendute 4,6 milioni di case esistenti, dato in linea con le previsioni ed in calo del -0,4% rispetto a gennaio, quando le compravendite furono di 4,62 milioni. Si tratta del diciannovesimo mese consecutivo di discesa che raggiunge il livello di luglio 2012, con una caduta del -7,1%, anno su anno.

Ma la notizia peggiore da sottolineare è che l’acquisto di una casa sta diventando un bene troppo costoso per la fascia più povera della popolazione. Infatti nella fascia di prezzo fino a $100k, le compravendite sono crollate del -18%. Questo non deve sorprendere in quanto anche le richieste di nuovi mutui sono calate di un ulteriore -1,2%, rispetto alla scorsa settimana, portando la discesa complessiva ad oltre -60%, dai massimi del 2013 e, come numero di transazioni, indietro al 1994.

Forse sta venendo a galla il problema degli student loans, voragine che ha ormai raggiunto gli $1,1 trilioni di dollari superando di gran lunga quella delle carte di credito nel 2008, ferma ora solo a $865 miliardi. I giovani oggi hanno già troppi debiti e non dispongono neanche del 30% di liquidità necessario per poter richiedere un mutuo.

Estrapolando le indicazioni dell’importante indice immobiliare NAR, ci sono almeno le seguenti considerazioni sulle quali riflettere:

- Lo stock (inventario) di case ha ripreso a salire ma l’elevata inflazione immobiliare (prezzi e affitti) penalizza la domanda. Inoltre, il 35% degli acquirenti compra casa in contanti: si tratta di un livello incredibilmente elevato, dopo oltre sei anni dalla scoppio bolla immobiliare e con tassi di interesse sui mutui trentennali al 4,5%.

- Gli americani sono obbligati a versare il 30% medio del valore dell’immobile che vogliono acquistare per poter finanziare la differenza. Nella precedente bolla immobiliare veniva finanziato anche oltre il 100%.

- La ripresa definitiva dopo la grande recessione del 2008 è impossibile, in mancanza della risalita dei redditi, in calo di circa $4.500 in media dal picco della crisi.

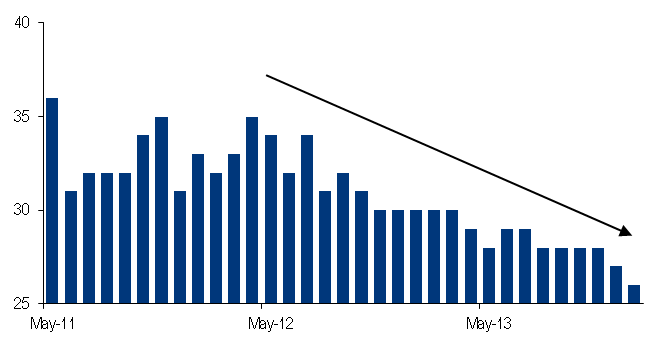

Infine, come già evidenziato in precedenza, i nuovi acquirenti (primo acquisto) scendono al 28%, in ribasso dal 30% del precedente anno e ben al di sotto della media prevista del 40% in tempi normali. Le ragioni, oltre a quelle precedentemente già descritte, sono la mancanza di lavoro, di reddito od un salario troppo modesto per permettersi l’acquisto di un appartamento. La progressione negativa degli ultimi due anni, lascia aperti molti interrogativi sulla fragilità della ripresa immobiliare.

Le vendite di nuove case cresceranno probabilmente nel 2014, in quanto partono da un livello molto basso, mentre quelle esistenti rischiano anche di scendere, qualora non ci sia una ripresa degli acquisti nelle prossime cinque settimane, fino alla fine di aprile. L’inizio della stagione primaverile rappresenta infatti sempre il picco dell’anno. Se dovesse andare male questo periodo, il resto dell’anno è praticamente compromesso.

Infine la percentuale di coloro che compra una casa in contanti continua a crescere. Si tratta in larga misura di speculatori e fondi di investimento che distorcono il mercato, alterando le quotazioni. Comprano nella speranza di vendere successivamente con una plusvalenza, approfittando delle quotazioni in salita, ma ancora distanti in molte aree del Paese, rispetto ai picchi della bolla immobiliare. In alternativa, acquistano grandi quantità di immobili per poi metterli in locazione e questo è il principale motivo della salita dei prezzi degli affitti, vicini ai massimi storici.

In sintesi, il mercato è ancora una volta drogato dai tassi bassi, ma dimostra comunque tutta la sua debolezza e l’enorme zavorra dell’indebitamento privato sulla futura crescita del settore.

I nodi stanno arrivando al pettine e la US real estate bubble 2.0 è ormai prossima.