Il periodo ribassista di oro ed argento sembra non avere fine e le posizioni short assunte da investitori e speculatori tendono a confermare questo trend.

Tuttavia qualche segnale di svolta, anche repentino, sembra intravedersi all’orizzonte e ricalca le medesime situazioni verificatesi ad inizio decennio, l’ultimo vero rally dei due più conosciuti metalli preziosi.

Trend rialzisti e ribassisti molto lunghi

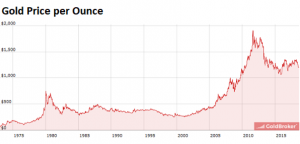

Il risveglio dei metalli preziosi segue sempre periodi di letargo anche assai estesi. Nell’ultimo mezzo secolo, l’oro si è impennato solo due volte ed in entrambi i casi con ascese realmente paraboliche.

Dal 1976 al 1980 il valore è cresciuto del 650% per poi scivolare del 50% nei successivi vent’anni fino ai $300 dollari di inizio 2001. In questo periodo si parlava delle volontà delle Banche Centrali mondiali di alienare le ingenti riserve possedute nel metallo giallo, motivazione che ha depresso per anni l’andamento delle quotazioni.

Dall’inizio del nuovo millennio, il metallo giallo si è impennato fino a 1.900 dollari l’oncia, il picco dell’agosto 2011. Ora scambia a $1.200 in calo del 35% rispetto ai massimi storici.

Anche l’argento si è comportato in modo piuttosto simile. Esiste una correlazione che vede il rapporto trai i due metalli più nobili compreso tra 55 e 80 volte. Nelle ultime settimane questo rapporto si è ulteriormente allargato e ha superato i livelli massimi sfiorando quota 85.

Le motivazioni per comprare oro ed argento

Investire in un metallo prezioso ha obiettivi diversi spesso, non correlati con il trading, né con gli andamenti macro economici mondiali.

L’oro resta sicuramente molto correlato al dollaro rispetto al cui andamento si muove in misura inversamente proporzionale: scende quando la divisa americana si rivaluta e viceversa sale nel momento in cui il biglietto verde si indebolisce.

Con l’inflazione ai minimi storici nelle principali economie mondiali, ma in forte salita in alcuni mercati emergenti, l’oro ha perso inoltre, negli ultimi anni, la sua funzione di bene rifugio.

Inoltre con l’entrata in campo delle Banche Centrali, che hanno iniettato nel sistema finanziario oltre 13 trilioni di dollari nel periodo 2010-15, i mercati azionari ed obbligazionari hanno registrato ritorni a doppia cifra ogni anno e ben superiori ai metalli preziosi, che peraltro non distribuiscono né cedola, né dividendi.

I movimenti dei metalli preziosi confermano trend molto lunghi intervallati saltuariamente da qualche rimbalzo.

Rispetto ai picchi del 2011, l’oro è ora in downtrend da ormai sette anni.

L’oro è una materia prima diversa rispetto al petrolio, al grano o al litio.

La prima brucia, la seconda si mangia e la terza viene usata nei processi produttivi.

Tra le tipiche commodities quando i prezzi salgono, la domanda tende successivamente a calare in presenza di offerta del bene costante. A volte il valore della materia prima scende al di sotto anche dei costi di produzione ed alcuni produttori sono costretti a chiudere. La scarsità del prodotto agevola il progressivo recupero dei prezzi.

Questo meccanismo non funziona invece con l’oro e solo in parte con l’argento. I metalli preziosi non bruciano e non si mangiano e solo l’argento ha un limitato uso industriale.

La gran parte del metallo estratto nei precedenti secoli è conservato in forma di barre, lingotti e monete, gioielli ed utensili decorativi nelle precedenti civiltà.

Quando un investitore compra oro, non lo consuma ma lo detiene. Di conseguenza, anche quando il prezzo dei due metalli scende al di sotto dei costi di estrazione e la produzione collassa, il prezzo fatica a recuperare in quanto lo stock in giro per il pianeta rimane assai elevato e la domanda assai anelastica, vale a dire che non reagisce alle oscillazioni di prezzo.

Questo elemento stravolge le dinamiche di prezzo, cosiddette “classiche”, e favorisce la lunghezza dei cicli per entrambi i metalli preziosi, slegandoli spesso anche dal contesto macro economico sui quali non impattano.

Per tale motivo il prezzo può seguire dinamiche completamente astratte rispetto al ciclo economico.

La gente protesta nelle strade se il prezzo del pane raddoppia, ma non farebbe una piega se anche la quotazione dell’oro facesse altrettanto. Per lo stesso motivo non esiste un prezzo minimo per il metallo giallo anche in presenza di sensibili cali di produzione.

La manipolazione dei prezzi su questo asset è assai frequente perchè i 4/5 degli scambi non avvengono sul metallo fisico, ma sulla parte cartacea tra derivati ed ETF.

Inoltre, in questo specifico settore le Banche Centrali non possono intervenire come invece fanno sul mercato obbligazionario attraverso l’alterazione dei tassi,

Anche il desiderio espresso ad inizio millennio da alcuni Paesi di alienare parte delle rispettive riserve auree sembra al momento accantonato.

La regola ferrea

In definitiva per gli investitori che si avventurano ad investire nei due principali metalli preziosi – oro ed argento – vale la massima di comprare basso e vendere alto, senza farsi ingolosire e consapevoli che sia necessario avere una notevole pazienza e che questa strategia non sia comunque così semplice da attuare.

Per coloro i quali non hanno venduto durante il picco del 2011 è possibile anche attendere una o due decadi prima di rivedere quei massimi e nel frattempo non si percepisce alcun rendimento, né cedola o dividendo.

Il corrente ciclo negativo dell’oro è in essere solo da sette anni, mentre il precedente durò ben 21 anni dal 1980 al 2001.

Infine, esiste il mercato dei grandi speculatori, degli hedge funds e dei fondi istituzionali, che prendono posizioni lunghe o corte anche sui metalli preziosi. Ora le posizioni corte sono ben superiori a quelle lunghe per la prima volta dal 2001, proprio quando il mercato girò improvvisamente verso l’alto con grande soddisfazione pluriennale sia per coloro che detenevano il metallo fisico ma anche per le azioni di società minerarie.