E’ arrivata la mossa della Fed che ha alzato i tassi di interesse di un quarto di punto a metà della settimana provocando prima euforia e successiva depressione su alcuni listini azionari mondiali. La politica monetaria statunitense passa da ultra espansiva a moderatamente restrittiva, proprio mentre l’economia americana evidenzia segnali di debolezza, le materie prime continuano a crollare (petrolio e gas) ed il commercio mondiale rallenta sensibilmente.

Al contrario, la Banca Centrale giapponese si astiene da utilizzare ulteriori stimoli. In Argentina il nuovo Governo elimina i controlli dei capitali valutari e lascia svalutare il peso del 29% che si allinea al livello del cambio non ufficiale.

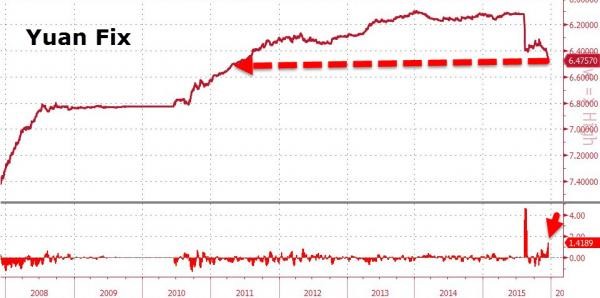

MERCATI FINANZIARI: lo S&P500 ed il Dow Jones registrano la peggiore performance di due giorni consecutivi dal primo settembre, trascinati dalla negatività del comparto finanziario. Si ferma la discesa dello yuan cinese dopo nove sedute consecutive di ribasso ed una perdita di un punto e mezzo percentuale rispetto al dollaro.

Mercato obbligazionario USA che registra un calo imprevisto dei rendimenti sulla parte lunga della curva con il decennale che scende al 2,19% dal 2,34% della settimana precedente, mentre la scadenza a due anni si avvicina (0,97%) all’1%, nuovo record dal maggio 2011.

Negativi anche i mercati azionari del Medio Oriente a causa della continua debolezza del prezzo del petrolio.

MERCATI EMERGENTI

BRASILE: continuano a peggiorane i fondamentali economici del Paese con il real, la divisa domestica, che si è svalutato del 60% rispetto al dollaro dai massimi del 2011, mentre il costo per assicurare il debito sovrano (credit-default swaps) è quadruplicato. Il deficit ha raggiunto il 9,5% del Pil a fine ottobre, rispetto all’1,3% a fine ottobre 2008. L’inflazione sale al 10,5% a fine novembre, oltre il doppio del target previsto dalla Banca Centrale ed il livello più elevato da settembre 2003.

UCRAINA: il Paese dichiara default su una scadenza di tre miliardi di dollari di una obbligazione sottoscritta dalla Russia.

TURCHIA: Pil in rialzo del 1,3% nel terzo trimestre sul precedente e del 4% sull’anno precedente dal +1,4% e 3+,8% conseguiti nel secondo trimestre.

ARGENTINA: la svalutazione ufficiale del peso rinfocola timori per il riaccendersi dell’inflazione che già viaggia intorno al 25-30% annuo.

EUROPA (AREA EURO)

La produzione industriale cresce dello 0,6% mensile in ottobre e del 1,9% su base annua, rispetto ad un -0,3% a settembre e +1,3%. L’inflazione sale del +0,2% a novembre, rispetto al +0,1% di ottobre.

Il surplus delle partite correnti si restringe a 25,9 miliardi a novembre dai 29,7 del mese precedente.

GERMANIA: l’indice IFO, che misura il grado di soddisfazione delle aziende, scende a 108.7 a dicembre rispetto ai 109 di novembre, mentre lo ZEW, indice di fiducia degl investitori, sale a 16.1 nello stesso mese rispetto ai 10.4 di novembre.

FRANCIA: sale l’indice manifatturiero a 103 a dicembre, un punto sopra il dato di novembre.

ITALIA: Pil rivisto al ribasso per il corrente anno al +0,7% rispetto al +0,8% precedente. Resta invariata la previsione del 2017 al +1,6%.

SPAGNA: ordini dell’industria

calano del -2,8% su base annua ad ottobre, in discesa dal +1,1% di settembre.

GRECIA: la Bce riduce la liquidità alle banche greche da 77,9 miliardi di euro a 75,8, il livello più basso da aprile 2015.

EUROPA (NON EURO)

GRAN BRETAGNA: indice dei prezzi al consumo (inflazione) cresce del +0,1% a novembre, dopo la caduta dello 0,1% ad ottobre.

La disoccupazione scende ulteriormente nel terzo trimestre al 5,2% dal 5,3% del secondo trimestre, ai minimi da metà 2008. Vendite al dettaglio salgono del 5% a novembre sull’anno precedente, rispetto ad un declino del 4,2% ad ottobre.

NORD AMERICA

CANADA: crollo del dollaro canadese che scende al minimo dal 2004 rispetto al biglietto verde sull’uscita di dati macroeconomici sempre più negativi, a causa del crollo dei prezzi delle materie prime dei quali il Paese è un significativo produttore mondiale.

STATI UNITI: dopo il primo rialzo dei tassi di interesse in dieci anni, ci si aspetta che la Fed porti i tassi all’1% entro fine 2016 ed al 2% nel 2017. Tuttavia, alcuni analisti sono alquanto scettici e temono che la Banca Centrale sarà presto costretta a fare marcia indietro in virtù della debole crescita economica statunitense.

Inflazione invariata a novembre dopo una marginale crescita del +0,2% ad ottobre.

Produzione industriale crolla del -0,6% a novembre, seguendo il calo del -0,2% ad ottobre, la più marcata discesa mensile negli ultimi quatto anni.

ASIA e OCEANIA

GIAPPONE: la Banca Centrale annuncia l’incremento di acquisti sul mercato azionario, ma non modifica ulteriormente il programma di quantitative easing.

L’indice tankan, che misura il grado di soddisfazione delle grandi aziende, rimane invariato a quota 12 a novembre.

CINA: gli investimenti esteri salgono a 10,4 miliardi di dollari a novembre, in crescita rispetto agli 8,8 di ottobre, mentre lo yuan si svaluta per la decima seduta consecutiva.

INDIA: indice dei prezzi all’ingrosso scende del -2% su base annua a novembre, rispetto alla discesa del -3,8% di ottobre.

NUOVA ZELANDA: Pil cresce del +0,9% nel terzo trimestre rispetto al precedente e al +0,3% del secondo trimestre.

MATERIE PRIME: oltre al petrolio che chiude la settimana a 34,4 dollari al barile, un altro idrocarburo quale il gas naturale sprofonda 1,72 dollari, minimo dal 1999.

L’oro rimbalza sopra quota 1.050 dollari l’oncia, minimo dal 2010.

BANCHE: proseguono i licenziamenti in massa delle principali banche e non solo europee. In settimana, ai 9.000 dell’olandese Rabobank si aggiungono i 2.000 di Citigroup, tutti dal mese prossimo.

Il governo italiano ha emanato un decreto per salvaguardare una minima parte (si parla dell’1%) degli obbligazionisti che hanno perso tutto nel salvataggio delle quattro banche commissariate.

VALUTE: euro che riprende a scivolare contro dollaro e scende da 1,10 della settima precedente a 1.084.

SINTESI: il rally dello S&P500 è il quarto più lungo di sempre senza una correzione del 20%. I precedenti terminarono nel marzo 2000, settembre 1929 ed agosto 1956.

La Fed è ben cosciente di aver creato una gigantesca bolla sul mercato azionario e spera di normalizzarla, senza farla esplodere con effetti devastanti. E‘ sicuramente troppo tardi, ma almeno ci prova, mentre Europa e Giappone persistono, invece, nella loro politica monetaria ultra espansiva che ha prodotto finora una crescita economica alquanto modesta.