Anche Draghi da i numeri in una crisi di euforia collettiva e di “panico da acquisto” sui mercati finanziari. Ha, infatti, aumentato le attese di ripresa economica per l’area euro nel 2016 (+ 1.90% contro 1.50%) e e del +2.1% nel 2017. Per il 2015, un mirabolante +1,5% dal +1% precedente…!! Forse non si è ricordato che il +3,5% dell’Irlanda riguarda poco più di 4 milioni di abitanti.

Anche l’Inflazione è prevista a +1.50% nel 2016, una pura chimera visto che ad inizio 2015 siamo ad un modesto +0,6%. La BCE inizierà programma QE lunedi 9 marzo e proseguirà anche con l’acquisto di altri titoli (ABS e Covered Bond), titoli con rating molto inferiore per – ma questo non lo dice – mancanza di titoli di debito da comprare. Nel lotto non sono infatti compresi i titoli greci e ciprioti. Gli acquisti BCE dureranno sino a settembre 2016 e saranno di 60 miliardi di euro al mese. La Banca Centrale ha notato primi effetti di ripresa economica: i dati macro mostrano consolidamento economia; rischi al ribasso ancora presenti, ma diminuiti. Forse perché vivono in Germania e non vedono la depressione dei Paesi mediterranei. Secondo la BCE, gli stimoli monetari potranno incrementare dinamica creditizia ancora debole, ma la politica fiscale e le riforme devono essere di supporto ad investimenti ed occupazione nel rispetto del patto di stabilità. Infine, la BCE comprerà bond sinché questi raggiungono tassi negativi pari al tasso di deposito BCE (-0.20%).

La Cina continua a rallentare. Il Governo abbasa le stime i crescita per il 2015 dal 7,5% al 7%. In realtà, molti dati macroeconomici evidenziano che la crescita sia già ben inferiore, intorno al 2-3%.

Prosegue la pubblicazione settimanale di dati macroeconomici americani in netto calo, rispetto ai mesi precedenti. Tutti gli indici manifatturieri regionali sono in discesa da inizio anno. Solo il dato della disoccupazione continua a migliorare, ma si tratta di un dato spesso falsato e da interpretare.

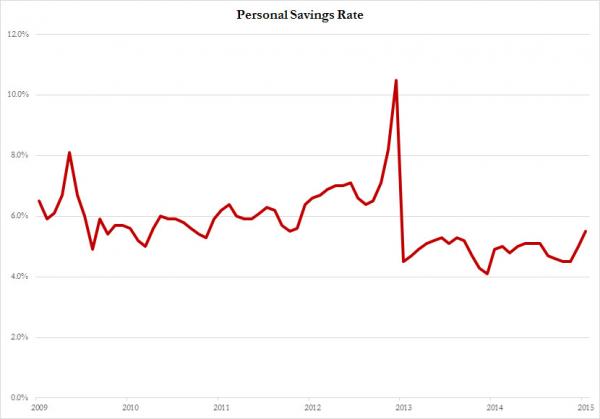

Anche il tasso di risparmio del cittadino americano sale a febbraio al 5,5% del reddito diponibile, il livello più elevato dal dicembre 2012 ed in crescita rispetto al 4,9% dello scorso dicembre. Il consumatore, vero motore dell’economia a stelle e strisce, è scarsamente propenso a contrarre nuovi debiti e tende a risparmiare, malgrado un mercato del lavoro tonico ed il crollo dei prezzi dei carburanti.

MERCATI EMERGENTI: è sempre la forza del dollaro il “leit-motiv” che continua a mettere sotto forte pressione diverse economie emergenti. E’ ormai un dramma sempre più evidente, anche per economie molto importanti quali Brasile, Russia e Turchia.

COLOMBIA: la crescita economica continua a rallentare, mentre l’inflazione si risveglia sempre a causa del declino del peso colombiano verso il biglietto verde. Dallo scorso agosto, la divisa locale ha già perso il -35%

La Banca Centrale ha lasciato i tassi invariati al 4,5% a febbraio, malgrado il rallentamento dell’economia provocato, in larga misura, dal crolo dei prezzi delle materie prime.

Nel terzo trimestre 2014, la crescita dell’economia sudamericana si è fermata al +4,2%, la metà rispeto al picco dell’8% nel 2011. Per il 2014, la crescita prevista dovrebbe attestarsi intorno al +4,8%, rendendo l’economia una delle più dinamiche al mondo.

Il crollo dei prezzi delle materie prime ha tuttavia ampliato il deficit della bilancia dei pagamenti, passato dal 3,3% el Pil nel primo trimestre 2013 al 4,6% nello stesso periodo del 2014.

L’inflazione è salita a gennaio al 3,8% su base annua, rispetto al 2% medio dello scorso anno. La media degli ultimi quattro mesi si attesta, invece, al 3,2%.

La Colombia è senza dubbio, meglio posizionata rispeto ad altri Paesi dell’America Latina, ma la divergenza tra inflazione e crescita economica la costringono ad alzare i tassi di interesse per fermare l’eventuale emorragia di capitali. Infine, il persistere di bassi prezzi delle commodities rimane una minaccia per la futura prosperità del Paese che esce da decenni di guerra civile.

BRASILE: a sorpresa la Banca central alza i tassi di 50bp all’11%, evidenziando tutti i malesseri del’economia carioca che quest’anno piomberà clamorosamente in recessione.

INDIA: l’indice manifatturiero scende a febbraio a 51.2, rispetto 52.9 di gennaio, minimo da cinque mesi. A sorpresa, malgrado le aspetative di Pil in crescita indicate la scorsa settimana (intorno al +8%), la Banca Centrale abbassa i tassi di interesse di 25bp al 7,5%. E’ la 22esima riduzione nel mondo da inizio anno.

VIETNAM: l’output del comparto manifatturiero sale per il 17esimo mese consecutivo a 51.7

TURCHIA: non c’è pace per la lira turca che continua a registrare nuovoi minimi storici contro dollaro. Dal 2,51 della scorsa settimana è scivolata fino a 2,62 in solo cinque sedute, scatenando l’ira del premier Erdogan contro la speculazione internazionale.

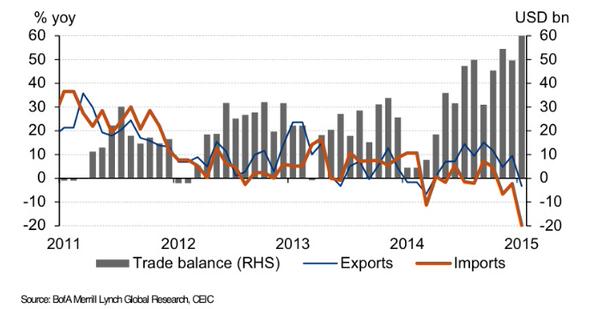

RUSSIA: in recupero l’indice PMI manifatturiero da 47.6 di gennaio a 49.7 di febbraio. Il Tesoro deve affrontare la scadenza di $19.7 miliardi di debito estero a marzo, la più significativa fino al prossimo ottobre.

Continuano a scendere, come mostra il grafico, le riserve valutarie a causa dei continui interventi in difesa del rublo.

UCRAINA: Banca Centrale alza i tassi dal 18 al 30%, nel tentativo di bloccare il crollo della valuta locale. Nel Paese manca tutto e la crisi è ormai devastante per le ricadute quotidiane sulla popolazione. Nel Donbass, la zona orientale del Paese contesa con i filorussi, la tregua tiene, a parte sporadiche schermaglie, ma le condizioni di vita sono estreme senza riscaldamento, lavoro e stipendi.

EUROPA (Zona Euro): si è stabilizzata su valori deboli la ripresa nelle aziende del settore manifatturiero dell’area euro, mentre in Italia il comparto è tornato a crescere con una risalita ai massimi da otto mesi. E’ il quadro che emerge dall’indagine tra i responsabili degli approvvigionamenti condotta dalla società di ricerche Markit economics.

Per l’insieme di Eurolandia, l’indice è rimasto fermo a 51 punti a febbraio, lo stesso valore del mese precedente ed a fronte di stime preliminari che avevano, invece, segnalato un flebile progresso a 51,1 punti.Il Purchasing managers’ index – il famoso PMI – relativo al settore manifatturiero italiano è salito a 51,9 punti, dai 49,9 di gennaio, toccando il valore più elevato dal luglio del 2014.

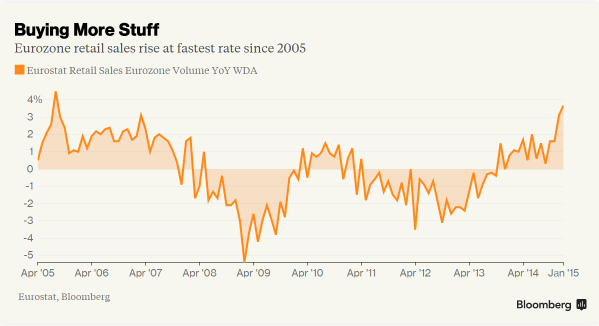

Anche le vendite al dettaglio salgono al livello più elevato dal 2005, come rappresentato nel grafico.

GERMANIA: Gli ordini all’industria tedeschi sono calati più del previsto a gennaio segnando il ribasso più accentuato da agosto, gettando ombre su quello che fino a ieri si considerava un forte inizio d’anno per la più grande economia della zona euro. E’ quanto emerge dai dati diffusi dal ministero dell’Economia. Gli ordini sono calati del -3,9% su mese, rispetto alle stime Reuters pari a -1%.

In forte rialzo, invece, le vendite al dettaglio, +5,3% su base annua a gennaio.

AUSTRIA: il Tesoro vende titoli quinquennali al tasso negativo del -0.038%, primo tasso negativo in asta per i titoli austriaci. Nuovi problemi, invece, per le banche austriache.

ITALIA: la disoccupazione scende al 12,6%, ai livelli di un anno fa.

Debito/PIL al 132.1% a fine 2014, rispetto al 128.5% del 2013 ed alle previsioni del 131.6%.

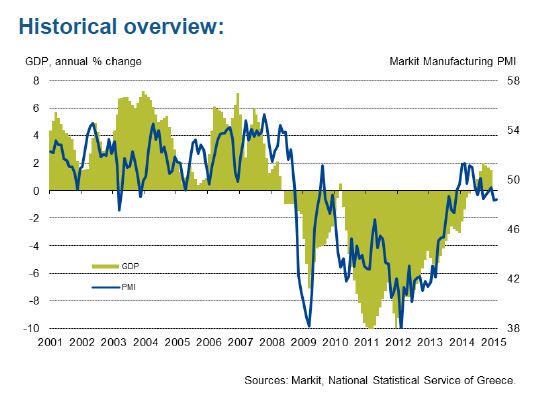

Di seguito il desolante andamento del Pil domestico da inizio millennio.

Il settore italiano dei servizi ha a sorpresa rallentato. L’Indice PMI è sceso a febbraio, rispetto a gennaio, da 51,2 a 50 punti. Gli economisti avevano previsto un aumento a 51,8 punti.

IRLANDA: l’indice manifatturiero sale a febbraio a 57.5, rispetto ai 55.1 del mese precedente. Si tratta del valore più elevato da inizio secolo. Anche il tasso di disoccupazione continua a scendere avvicinandosi alla soglia del 10% (10.1% , rispetto al 10.3% di gennaio) dai massimi del 14,5% del 2011.

PORTOGALLO: produzione industriale sale dello 0.80% a gennaio sul mese precedente, rispetto al -1.90% del mese precedente. Su base annua la caduta è, tuttavia del -2.10%, identica rispetto a dicembre.

SPAGNA: scende l’indice PMI manifatturiero a febbraio a 54.2, rispetto ai 55.1 di gennaio. Le vendite di nuove auto salgono a febbraio del 26.1% su base annua, ma grazie al varo di nuovi incentivi governativi.

I prezzi delle case salgono per il quarto mese consecutivo a gennaio, ma ogni giorno nel Paese si effettuano ancora oltre 100 espropriazioni immobiliari.

GRECIA: indice PMI manifatturiero invariato a febbraio sul mese precedente.

Riprende a salire la disoccupazione a dicembre, dopo 14 mesi di graduale declino, raggiungendo di nuovo il 26%. Prezzi immobiliari commerciali sono scesi del -6.9% nel primo semestre 2014 e del -31.6% da inizio 2010. Prezzi al dettaglio -9.1% nel primo semestre 2014, rispeto all’anno precedente, e del -28.8% da inizio 2010.

Il piano presentato da Atene all’Eurogruppo comprende la riforma del fisco, del settore pubblico e misure per superare la grave crisi umanitaria del Paese. È previsto poi un intervento che mira a risolvere la questione dei debiti verso i fondi statali e assicurativi: l’obiettivo è di far sì che milioni di greci morosi comincino a pagare le imposte creando una “coscienza fiscale” nel Paese.

I debiti non saranno tagliati e la nuova legge avrà lo scopo di premiare i contribuenti onesti. Gli altri punti riguardano riforma dell’amministrazione fiscale; unificazione delle tasse municipali (utilizzate per la pulizia delle strade e la raccolta dei rifiuti) e istituzione di una nuova agenzia che effettuerà verifiche fiscali mirate.

Il tutto mentre si riaccende il dibattito sulla salute delle finanze del paese ellenico. Il ministro spagnolo delle Finanze Luis De Guindos ha ribadito che il governo di Atene avrà bisogno di un terzo “bailout” (salvataggio) da 30-50 miliardi di euro.

Intanto Atene ha superato il test del mercato. Il Tesoro ha emesso titoli a sei mesi per 1,138 miliardi di euro. La nazione è ancora in grado di rifinanziarsi sul primario, ma i prestiti hanno un costo elevato. Il tasso è stato del 2,97%, più del 2,75% dell’emissione preedente del mese scorso. E’ inoltre riuscita a restituire un prestito al FMI di ca. 227 mioni di euro, attingendo però al fondo di garanzia per le pensioni (?!).

EUROPA (extra Euro)

GRAN BRETAGNA: malgrado l’indice PMI manifatturiero sia salito ai massimi da sette mesi, la produzione industriale è ancora ben al di sotto del livello del 2008.

POLONIA: Il dato sul Pil ha evidenziato una crescita per il quarto trimestre 2014 leggermente superiore alle aspettative, al 3.1% contro un’attesa del 3.0%. Ancora una volta la domanda interna è stata il fattore trainante, con una crescita più che consistente (9.9%) della spesa per investimenti, ma anche quella delle esportazioni (6.9%) sembra non avere risentito del rallentamento della domanda proveniente da Russia e Ucraina.

Nonostante l’andamento positivo del Pil, le previsioni di inflazione rimangono ancora contenute, al di sotto dell’obiettivo del 2.5% fissato dalla Banca Centrale, la quale lascia prevedere un taglio dei tassi già nella prossima riunione.. A fronte di un consenso generale di mercato per un taglio di 25 bp, non si esclude la possibilità di un taglio di 50 bp.

SVIZZERA: prezzi al consumo scendono oltre le attese del -0.8% su anno, rispetto al -0.6% previsto. La Svizzera è ormai in piena deflazione.

SVEZIA: indice PMI manifatturiero scende a febbraio a 53.3 (precedente 55.1).

NORD AMERICA

CANADA: registra a febbraio il secondo più ampio deficit commerciale mensile della storia, a causa di un calo delle esportazioni di greggio del – 23%.

Anche i permessi di costruzione crollano a gennaio del -12.9%, sull’anno precedente, rispetto al -4.0% previsto.

STATI UNITI: tasso di disocupazione scende al 5,5% a febbraio con +295k occupati rispetto ai +230k previsti. Tuttavia, il tasso di partecipazione della forza lavoro sul totale della disoccupazione scende al 62,8%, rispetto al 62,9% del mese precedente e rimane ai livelli più bassi dal 1978. Negli USA ci sono 92,9 milioni di persone non occupate, una cifra record. Tra le nuovi assunzioni, oltre la metà (152k), sono in lavori a basso reddito, di cui 57,8k sono baristi o camerieri.

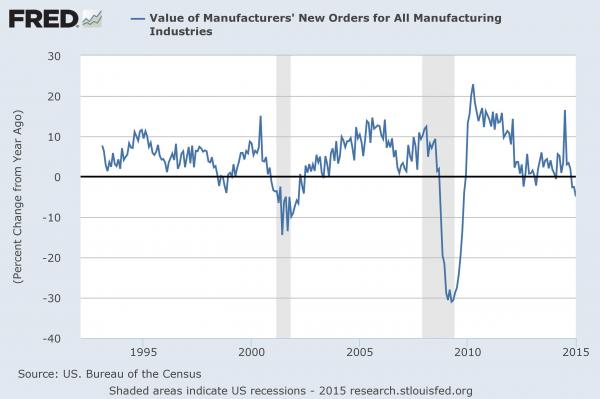

Il grafico mostra il tasso di declino dell’indice manifatturiero. Le ultime due volte che l’indice è sceso con questa intensità, l’economia è entrata in recessione.

ASIA

GIAPPONE: l’indice manifatturiero scende a febbraio a 51.6, rispetto ai 52.2 di gennaio.

Dopo tre mesi oltre il livello di espansione di 50, l’indice Pmi servizi è crollato a febbraio a 48.5 con i sottindici dei nuovi ordini che scendono al livello del maggio 2014 e quello dell’occupazione all’ottobre 2012.

Si accentuano i contrasti tra i membri della Banca Centrale sulla validità del programma di acquisti, visto che ormai l’istituto monetario sta acquistando il 90% delle nuove emissioni.

CINA: il governo fissa il nuovo obiettivo di crescita al +7% per il 2015, ma le pressioni sull’economia domestica si fanno sempre più intense, a causa della crisi immobiliare, delle materie prime e del problema dei crediti in sofferenza. Nè risente anche la valuta nazionale, lo yuan, che continua lentamente ad indebolirsi rispetto al biglietto verde.

L’andamento del settore manifatturiero cinese, secondo l’indagine congiunturale a cura di Hsbc che monitora l’andamento dell’attività delle aziende medio-piccole, a febbraio ha evidenziato un miglioramento; ma il quadro complessivo, a detta degli analisti, resta comunque compatibile con nuove mosse espansive da parte delle autorità di Pechino, dopo il taglio dei tassi deciso sabato scorso dalla banca centrale.

L’indice Pmi diffuso stamane da Hsbc, pur mettendo in luce a febbraio una risalita a 50,7 (massimo da 7 mesi) da 49,7 di gennaio (50,1 il consensus), segnala una contrazione degli ordini dall’estero e pressioni al ribasso sui prezzi.

Domenica scorsa, inoltre, l’indice Pmi ufficiale di febbraio, elaborato dal governo e incentrato sulle imprese di dimensioni maggiori, ha segnalato contrazione dell’attività per il secondo mese di fila, attestandosi a 49,9 da 48,8 di gennaio. Più roseo il quadro dei servizi. Il Pmi ufficiale ha infatti accelerato la crescita a 53,9 da 53,7.

I numeri, giudicati complessivamenti poco incoraggianti, sono stati anticipati sabato dalla nuova mossa espansiva della banca centrale cinese, la seconda in quattro settimane, che ha tagliato il tasso di riferimento per i prestiti di 25 punti base a 5,35%. Sforbiciata di pari entità per il tasso sui depositi, che scende al 2,5%. La decisione è una risposta al rallentamento dell’economia e ai crescenti timori di rischi deflazionistici, mentre i tassi d’interesse reale tendono a muoversi verso l’alto.

Surplus commericale si allarga a gennaio al nuovo record storico di US$60.0 miliardi da US$49.6di dicembre 2014, a causa del crollo delle importazioni.

AUSTRALIA: l’economia cresce ad un passo più lento nel quarto trimestre, a causa del crollo degli investimenti minerari e del calo della fiducia di imprese e consumatori. La crescita del +0,5% nell’ultimo trimestre dell’anno porta il Pil al +2.5%, rispetto al +2.7% in essere nel terzo trimestre.

E’ così probabile un altro taglio dei tassi di interesse da parte della Banca Centrale nelle prossime settimane, già al minimo storico del 2,5%.

MATERIE PRIME: il petrolio non riesce a rimbalzare e fluttua tutta la settimana sopra e sotto la soglia dei $50, mentre le scorte americane raggiungono un nuovo massimo storico. I problemi di stoccaggio del greggio fanno presagire un nuovo calo delle quotazioni nelle prossime settimane, anche a causa della forza del dollaro.

Ferro a nuovi minimi storici a causa del calo della domanda cinese. Crollo dell’oro che buca la quota di $1.200 e finisce la settimana in calo a 1.165

BANCHE: Royal Bank of Scotland eliminerà oltre 1,000 posti di lavoro nella divisione trading negli Stati Uniti e 19.000 in tutto il mondo entro il 2019.

Oltre un terzo dei debiti irlandesi sono giudicati in sofferenza, percentuale che sale al 42% in Grecia. I dati della BCE mostrano che i prestiti nell’Area euro sono in contrazione da oltre due anni e mezzo, a causa della riduzione degli attivi da parte del sistema finanziario (deleveraging) e del calo della domanda di credito.

VALUTE: l’euro scivola fino a 1,085 dai 1,119 della chiusura precedente e si indebolisce verso tutte le principali divise forti, in particolare la sterlina britannica, ma riesce a rafforzarsi sulle valute deboli, quali la lira turca.

SINTESI: ormai è evidente: le banche centrali stanno perdendo il controllo della situazione. Cosa accadrà se i mercati finanziari, come dovrebbero, dovessero girare violentemente al ribasso?

La forza del dollaro sta creando numerose crepe in molte economie mondiali e presto assisteremo a nuove crisi sia nei mercati emergenti, ma anche occidentali.

Allacciamo le cinture, l’ora X sta per arrivare e forse anche il “cigno”nero”..!