Un’altra settimana corta, ma meno della precedente con alcuni mercati finanziari chiusi solo il primo dell’anno. Nel disinteresse generale, sono stati pubblicati dati americani e cinesi che testimoniano un marcato rallentamento, ma non ancora recessione, di entrambe le prime due economie mondiali.

Prosegue, senza fine, la caduta del prezzo del petrolio che scende sotto i $52 per poi rimbalzare a 53,5, ma la notizia della settimana e lo scivolone dell’euro che crolla nell’ultima seduta settimanale da 1,215 alla barriera psicologica di 1,2

MERCATI FINANZIARI: la Grecia andrà alle urne (elezioni politiche) il prossimo 25 gennaio. La notizia, piuttosto scontata dopo il terzo ed ultimo round di votazioni senza quorum per l’elezione del Presidente della Repubblica ellenica, ha inizialmente innervosito alcuni mercati azionari nella prima seduta settimanale. Wall Street si è avvicinata a nuovi record nele prime due sedute, salvo poi capitolare, inspiegabilmente (-1%) nell’ultima giornata di contrattazioni del 2014. Il guadagno si riduce così solo ad un mirabolante +12% che cumula, invece, un +30% da inizio 2013, alimentato dal QE3 della Fed, ma non confermato dai fondamentali economici e societari.

Non si ferma la folle corsa del mercato obbligazionario dei titoli governativi europei che raggiungono nuovi minimi storici, in seguito alle nuove dichiarazioni di Draghi di un prossimo QE europeo da parte della BCE, comunque osteggiato dai tedeschi. Tuttavia, mentre i titoli tedeschi con scadenza a due e cinque anni raggiungono rendimenti negativi (la prima volta per la durata quinquennale), il titolo a due anni greco schizza al 12% sui timori di una probabile vittoria della sinistra radicale alle prosime elezioni politiche.

MERCATI EMERGENTI: oggi parliamo di un altro grande malato, oltre la Russia, tra i BRICS: il Brasile.

BRASILE: l’economia carioca sta velocemente implodendo, come testimoniano i dati macroeconomici, già da un biennio (inizio 2013). Innanzi tutto, l’avanzo primario, uno dei punti di forza dell’economia brasiliana tanto sbandierato non è più tale. Siamo infatti passati da un avanzo pari al 3,8% del Pil a metà 2011 ad un deficit del -0,18% nello scorso mese di novembre, un risultato a dir poco catastrofico che conferma il peggioramento delle finanzie pubbliche. Si tratta inoltre del primo mese negativo dal novembre 1998.

In aggiunta, il deficit del settore pubblico è cresciuto al 5,82% del Pil, il livello più elevato dal settembre 2003. Stesso discorso anche per la bilancia commerciale, il cui deficit ha raggiunto il 9,9% del Pil (peggior dato in 15 anni), a causa della svalutazione del real, con le importazioni che superano l’incremento delle esportazioni agevolate dal deprezzamento della divisa.

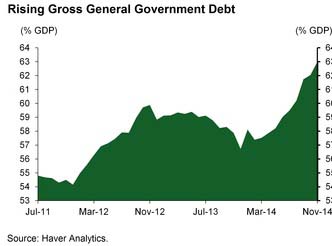

I dati precedenti contribuiscono al peggioramento delle finanze pubbliche con il debito che, in ottobre, raggiunge il 63% del Pil, rispetto al 56,7% di fine 2013 ed al 53,4% nel 2010. Si tratta, inoltre, del più elevato livello dall’ottobre 2009.

La crescita economica potrebbe essere piatta, od addirittura negativa nel 2015 in presenza di nuovi shock mondiali. La rieletta presidente Rousseff nè è pienamente consapevole e sta varendo cambi in alcuni ministeri per accelerare la crescita. Tuttavia, l’alto livello di indebitamento privato, la forza del dollaro e il calo delle materie prime saranno un forte freno al rilancio economico del paese.

EUROPA (Zona Euro): il grafico seguente evidenzia il sensibile calo dell’inflazione nell’ultimo triennio.

Una lotta impari che la BCE ha cercato di combattere, ma forse ha anche contribuito ad accelerare con le sue politiche accomodanti di tassi a zero.

GERMANIA: il QE europeo non è ancora partito, ma i rendimenti dei titoli governativi tedeschi sprofondano: le scadenze a due e cinque anni diventano adirittura negative (-10bps e -5bps), mentre il BUND (10 anni) scende al nuovo record del 0,538%. La Germania segue ormai le sorti del Giappone ed il calo dei rendimenti non è destinato a fermarsi.

ITALIA: le vendite del settore auto chiudono l’anno con un incremento complessivo del +4,2%, rispetto all’anno precedente.

2014 da incubo per il Mezzogiorno con 88 mila imprese che hanno chiuso l’attività. L’anno appena concluso rappresenta per il Sud l’anno peggiore dei sette di crisi a partire dal 2007, secondo l’indice sintetico elaborato da Confindustria e Studi e Ricerche per il Mezzogiorno (Gruppo Intesa Sanpaolo)

GRECIA: a tre settimane dal voto Syriza, continua a condurre i sondaggi con circa tre punti di vantagio sul’attuale partito di maggioranza relativa (Nuova Democrazia). L’esito delle urne è però molto aperto con un 15% ancora di indecisi ed il 57% della polazione che non ha gradito di ritornare a votare con due anni di anticipo. Molti temono, infatti, che l’incertezza evidenziata dai mercati finanziari da inizio dicembre con la Borsa di Atene crollata del -30% ed i rendimenti dei titoli con scadenze brevi (fino a tre anni) duplicati, possa minare la flebile speranza di ripresa o perlomeno di stabilizzazione della fragile e depressa economia ellenica.

EUROPA (extra Euro)

SVEZIA: tre attentati a tre diverse moschee nel Paese nel giro di otto giorni.

GRAN BRETAGNA: Tesco, il colosso della grande distribuzione britannica, annuncia, dopo gli scandali per le revisioni dei bilanci precedenti e le perdite evidenziate nel 2014, che licenzierà personale e chiuderà anche dei punti vendita.

NORD AMERICA

USA: le richieste di disoccupati settimanali salgono di 17k unità a 298k. Forse il trend di discesa della disoccupazione sembra interrompersi. Vedremo eventuali conferme nelle prossime settimane. Un numero sotto i 300k rimane comunque un livello ancora molto positivo.

La fiducia dei consumatori scende per il secondo mese consecutivo, malgrado i continui record del mercato azionario ed il calo del costo del carburante. Come mostra il grafico, la fiducia rimane, tuttavia, a livelli molto elevati.

I prezzi delle case registrano, a novembre, la maggior caduta mensile da inizio 2014, quando ci fu la tempesta polare. Su base annua, le quotazioni immobiliari salgono del +4,5%, la più modesta crescita dall’ottobre 2012. Si tratta dell’undicesimo mese consecutivo di rallentamento della salita dei prezzi.

L’indice manifatturiero della Fed di Dallas scende a 4.1 a dicembre dai 10.5 di novembre, a causa anche del crollo del prezzo del petrolio, vero motore dell’economia texana. A tal proposito, il governatore dell’Alaska ha dichiarato che il 2015 sarà un anno molto problematico per le finanze dello Stato, qualora il prezzo del petrolio dovese continuare a rimanere a livelli così depressi.

ASIA

I prezzi delle case a Singapore calano per il quinto trimestre consecutivo, la peggior striscia negativa in oltre un decennio nel secondo mercato immobiliare asiatico più caro dopo Hong Kong.

Prosegue in modo preoccupante la contrazione della popolazione nipponica anche nel 2014, con il numero di decessi che supera quello delle nascite. In assenza totale di immigrazione e con l’attuale tasso di fertilità (1,4 nascite per donna), la popolazione si ridurrà del 20% entro il 2060 e del 50% entro il 2110. Chi pagherà quindi l’enorme debito pubblico?

CINA: l’indice manifatturiero PMI di dicembre confirma la contrazione del settore a 49.6, mentre il sottoindice dell’occupazione scende per il 14esimo mese consecutivo.

Anche l’indice del’acciao scende del -4% sull’anno precedente, mentre quello del cemento cala del -5%, peggior risultato in 7 anni. Anche i nuovi ordini scendono per la prima volta da aprile.

Il China Leading Index crolla invece al valore più basso da febbraio 2009 indebolendo lo yuan, la divisa nazionale. Si tratta del quarto mese consecutivo di discesa, a seguito di una crescita ininterrotta di 18 mesi grazie alla bolla creditizia.

Prosegue inoltre anche la bolla azionaria (+60% in sei mesi) con oltre 900k nuovi conti aperti presso brokers, solo nell’ultima setimana. Si tratta del numero più elevato dall’ottobre 2007 (720k), pochi mesi prima del crack del febbraio 2008 della Borsa di Shanghai. Nei successivi 9 mesi l’indice crollò del -70%.

MATERIE PRIME: l’oro nero piomba di nuovo a $52. Nell’anno 2014 la miglior materia prima è stata il caffè (+33%), mentre la peggiore è il petrolio (-48%).

Oro che ritraccia di nuovo a $1.180 dopo aver risuperato i $1.200 ad inizio settimana.

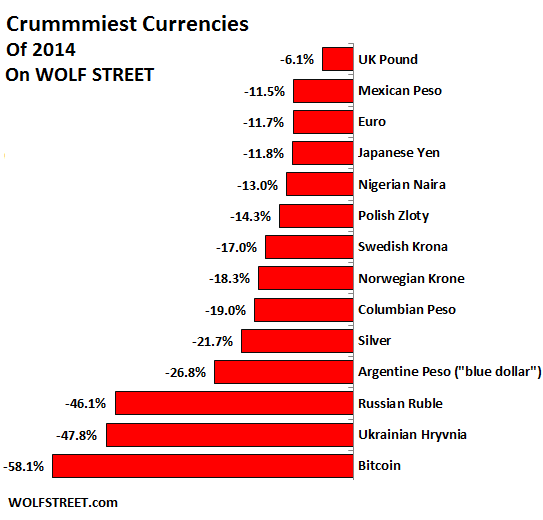

VALUTE: il dollaro USA inizia l’anno in modo brillante, spingendo l’euro a 1,20, mentre il 2014 è stato il miglior anno per la divisa americana dal 2005 con guadagni del +12% verso l’euro e del +11,8% nei confronti dello yen. Di seguito l’elenco delle peggiori divise, sempre rispetto al biglietto verde.

SINTESI: La Grecia va a nuove elezioni politiche anticipate e complica la situazione europea. La probabilità di una vittoria della sinistra radicale che vuole rimettere in gioco le misure di austerità sta già innervosendo, non solo i mercati finanziari, ma l’establishment politico europeo e la Banca Centrale. La Merkel ed il suo ministro delle finanze hanno affermato, nel weekend, che un’uscita della Grecia dall’euro sarebbe ora gestibile. Draghi, invece, rischia di dover rimandare il QE annunciato il 22 gennaio a dopo il risultato delle elezioni greche, previste solo tre giorni dopo. Nel mezzo, il petrolio continua a scendere e le aspettative nei confronti delle azioni della Banca Centrale europea affossano l’euro.

Un inizio d’anno, pertanto, ancora molto incerto con diverse matasse da dipanare. L’umore dei mercati rimane ultra positivo, ma i dati macroeconomici usciti in quest’ultima settimana confermano che la festa è ormai finita da parecchi mesi.