Dopo una settimana di rimbalzo, i mercati finanziari riprendono a scendere con alcuni indici che subiscono anche pesanti perdite.

La Bce allarga la quantità di titoli europei da acquistare, ma l’annuncio premia solo la discesa dei rendimenti dei titoli governativi, mentre le Borse si rimangiano, nella seduta di venerdì, l’intero guadagno del giorno precedente.

Disoccupazione americana ancora in discesa ad agosto dal 5,3% al 5,1%, ma le persone che non lavorano nel Paese superano i 94mln, in crescita di 1,4 milioni rispetto allo scorso anno.

MERCATI FINANZIARI: il peggior calo degli indici azionari è quello di Tokyo che scende nella settimana del -6,8% al minimo degli ultimi sette mesi.

Il rendimento del bund tedesco beneficia della decisione della Bce di allargare il quantitative easing e scende allo 0,73% dal picco settimanale dello 0,82%. Stabili il decennale italiano all’1,92% e quello spagnolo al 2,15%.

L’oro giallo chiude il miglior mese (agosto) da gennaio, mentre quello nero perde il -11% nella seduta di martedì dopo il rimbalzo del +26% la scorsa settimana.

MERCATI EMERGENTI

Ancora valute in forte pressione con nuovi minimi negativi per lira turca e real brasiliano (vicino al record del 2002) sia contro dollaro che euro. Record negativi anche per peso messicano e ringitt malese verso il biglietto verde.

BRASILE: grossa difficoltà ad elaborare il budget fiscale per il 2016 dopo che il Pil è crollato del -1,9% nel secondo trimestre.

In luglio, inoltre, il settore primario ha registrato un deficit del -0,9%, dato peggiore anche del -0,6% dello scorso dicembre e rispetto al modesto target del +1,5%. A questo punto il rischio che il debito sia declassato a spazzatura diventa sempre più probabile. La Rousseff chiederà pertanto l’approvazione di un budget che prevede un DEFICIT PRIMARIO..!!

UCRAINA: scontri e tre morti davanti al Parlamento di Kiev tra polizia e nazionalisti che protestano contro il decreto approvato che garantisce maggiore indipendenza alle province filo-russe del Donbass.

RUSSIA: anche per il rublo non c’è pace. In un anno, da agosto 2014 ad oggi, è passato da 36,8 a 70,7 contro dollaro. Putin decide di aumentare la presenza militare in Siria e critica l’Europa per la cattiva gestione dell’emergenza umanitaria.

EUROPA (AREA EURO)

La ripresa economica non è consolidata e la crescita è a rischio secondo la Bce.

GERMANIA: attività manifatturiera cresce al massimo da 16 mesi. La crescita di produzione e ordini ha favorito l’espansione del settore manifatturiero tedesco, che ad agosto ha registrato l’espansione più forte degli ultimi sedici mesi. L’indice Pmi a cura di Markit per la manifattura, che rappresenta circa un quinto dell’economia tedesca, è salito a 53,3 da 51,8 di luglio. Il dato si colloca sopra la soglia di 50 che separa la crescita dalla contrazione ed è leggermente superiore alla stima preliminare di 53,2.

I nuovi ordini sono cresciuti al ritmo più veloce da aprile 2014, grazie a una domanda proveniente sia dai clienti esteri che da quelli interni. In aumento anche la produzione, ai massimi da cinque mesi e l’occupazione, ai livelli più alti da gennaio 2012.

ITALIA: disoccupazione scende a luglio al 12% dal 12,6% di agosto. Il dato ha fatto gridare al miracolo e ad annunci di ripresa strutturale e definitiva che tuttavia non si vedono ancora.

GRECIA: ormai un rush finale con due setimane alla scadenza elettorale. I sondaggi danno un vantaggio esiguo per Syriza che sembra non in grado di riuscire ad allearsi con nessun partito per implementare il terzo piano di salvataggio imposto dall’Europa.

NORD AMERICA

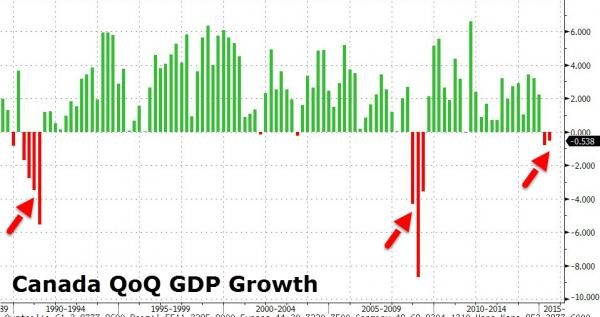

CANADA: il Paese è entrato in recessione tecnica con due trimestri di fila di crescita negativa dopo l’uscita del dato del secondo trimestre a -0,5% che comunque è migliore delle previsioni al -1%.

STATI UNITI: le buste paghe sono cresciute di 173,000 unità in Agosto, rispetto ad una aspettativa media di 225k. Il tasso di disoccupazione scende al 5,1% dal 5,3% del mese precedente. Disoccupati settimanali crescono di 12.000 unità a 282k.

- Indice ISM manifatturiero – scende in Agosto a 51.1, dai 52.7 del mese precedente, il secondo mese consecutivo di declino ed il dato più basso dal maggio 2013. Al contrario, l’indice dei servizi pur scendendo da 60.3 a 59 si mantiene ancora ad un livello molto elevato.

- Deficit commerciale – scende in luglio del -7.4% al minimo di cinque mesi a US$41.9bn, rispetto ai US$45.2bn di giugno.

ASIA e OCEANIA

GIAPPONE: cala la produzione industriale a luglio del -0,6%, rispetto al +0,2% previsto ed al +1,2% dello scorso mese. Questi dati confermano che anche il Pil del terzo trimestre potrebbe essere negativo.

L’inizio di nuovi cantieri edilizi cresce del +7.4% a luglio sull’anno precedente, seguendo il buon risultato di giugno del +16.3% in seguito alla riforma sulla tassazione dei terreni, l’aumento dei prezzi delle case e allo stimolo monetario.

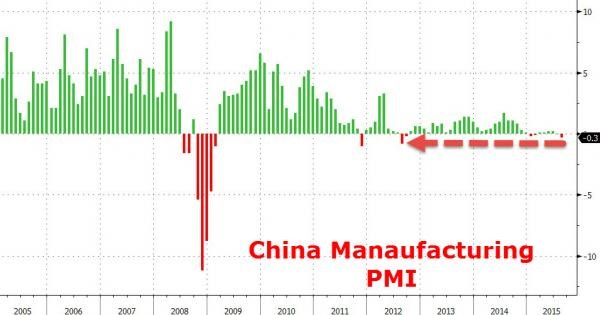

CINA: l’indice PMi manifatturiero crolla a 49.7 in Agosto, il minimo da tre anni, dal 50.0 di luglio. Anche l’indice dei servizi cala a 53.4 dai 53.9 precedenti.

COREA DEL SUD: crescita del +0,3% nel secondo trimestre sul primo ed in calo rispetto al +0,8% dei primi tre mesi a causa della discesa dei consumi privati.

Anche la produzione industriale cala del -3.3% a luglio sull’anno precedente, dopo la crescita del +1,4% di giugno.

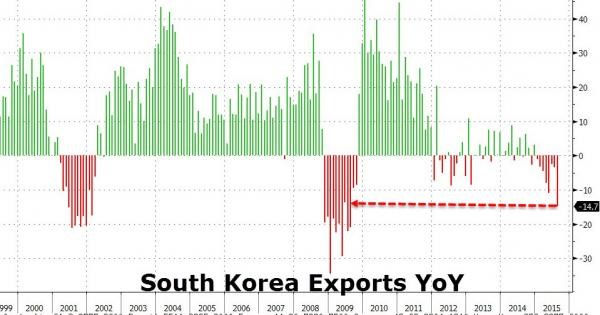

Crollano le esportazioni con la maggior caduta dal 2009.

INDIA: Pil in leggero raffreddamento al +7% nel secondo trimestre dopo il +7,5% del primo trimestre.

TAILANDIA: la produzione industriale continua a crollare a luglio con un -5,3% che segue il declino del -7,7% di giugno.

AUSTRALIA: Pil cresce di un modesto +0.2% nel secondo trimestre rispetto ad un più sostenuto +0.9% nel primo. L’economia continua a sottoperformare a causa del calo delle esportazioni e degli investimenti minerari.

MATERIE PRIME: quotazioni del petrolio ancora sull’ottovolante con un ulteriore allungo fino a $49 nella seduta di lunedì, poi un crollo dell’11% nella giornata successiva e una stabilizzazione nel resto della settimana poco sopra i $45, non lontano dalla chiusura del venerdì precedente.

Ancora una brutta settimana per il rame. Oro stabile, invece, intorno a $1.120, mentre riprende a salire l’argento.

VALUTE: delle valute emergenti abbiamo già parlato nel paragrafo dedicato. Rimarco solo la forza dello yen che è ritornato, nei confronti del dollaro, sul supporto a 119 dai 122 della settimana precedente, contribuendo, in larga misura, ad affossare la Borsa di Tokyo.

SINTESI: brutte notizie ovunque, a parte il Pil dell’India. La pressione sulle valute emergenti e sulle materie prime porteranno solo catastrofi nelle prossime settimane e qualsiasi sarà la decisione sui tassi di interesse della Fed la settimana successiva. Lunedì mercati chiusi negli USA per il Labour day e pertanto è prevedibile un rimbalzo da Oriente ad Occidente per i listini azionari dopo la carneficina di venerdì scorso.