Mercati finanziari molto nervosi. Prime tre sedute della settimana in ribasso, violento recupero giovedì e nuova sensibile discesa venerdì. I dati macroeconomici cinesi e staunitensi non sono stati per nulla confortanti. Anche quello della disoccupazione USA, molto positivo in prima battuta, nasconde parecchi lati oscuri che saranno analizzati più avanti.

La paura e le solite parole di Draghi sull’acquisto di titoli di debito hanno permesso l’ennesimo record al ribasso dei rendimenti europei.

MERCATI FINANZIARI: i mercati soffrono il possibile esito non voluto delle prossime elezioni greche, solo in parte compensato dalla speranza del QE europeo.

Borsa americana che comunque ha ripreso quota 2.000 e chiude poco lontano (-1,5%) dal massimo storico. Tuttavia, l’indice americano S&P500, dopo aver terminato il 2014 senza mai oltre quattro sedute consecutive di ribasso, ha registrato cinque sedute negative consecutive a cavallo dell’anno.

Il peggior mercato è quello spagnolo che perde il -6% in una settimana. Ma è ancora una volta il mercato il obbligazionario dei titoli governativi che realizza nuovi minimi storici: il titolo giapponese scende allo 0,288%, quello tedesco allo 0,443% e quello francese allo 0,72%. Forti ribassi anche per USA (1,95%), Irlanda (1,32%) e Portogallo (2,65%), mentre risalgono lievemente i rendimenti iberici ed italiani per timori di una nuova crisi bancaria, a seguito di una nuova ristrutturazione del debito greco.

MERCATI EMERGENTI

SRI LANKA: è una economia in forte crescita dopo la fine della guera civile coincisa con lo tsunami, esattamente dieci anni fa.

Negli ultimi dieci anni, la crescita annua ha sempre superato il +5%, ad eccezione del 2009 a seguito della crisi finanziaria mondiale, trascinata anche dal boom del turismo.

ECUADOR: il ministro delle finanze ha annunciato di aver revocato l’aumento salariale del 5% previsto per il corrente anno per i dipendenti pubblici in $1,42 miliardi, a causa delle minori entrate petrolifere impreviste.

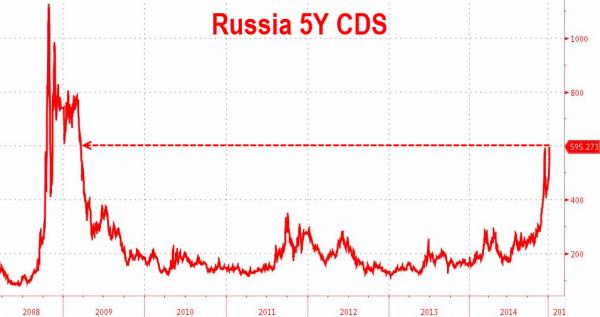

RUSSIA: Fitch ha abbassato il rating sul debito del Paese a BBB- da BBB, solo un livello sopra la soglia di “junk” (spazzatura). In settimana ha ripreso a svalutarsi il rublo, dopo il recupero delle due precedenti settimane, scendendo da 57 fino a 63 contro dollaro. Anche il rischio di default del Paese continua a salire con il rendimento del titolo decennale che sale al 14% e i Credit default swaps (protezione sul rischio debito) che salgono ai massimi da 6 anni (marzo 2009), ai liveli post crisi 2008.

UCRAINA: la crisi economica ucraina costa sempre di più all’Europa. Le casse vuote di Kiev hanno bisogno di un urgente pacchetto di aiuti di $1,8mld. Si tratta già della terza tranche di aiuti , dopo le due precedenti che hanno totalizzato $1,6mld. Il Paese avrà bisogno di altri fondi per alcune decine di miliardi di dollari, ma non è in grado di imporre le riforme richieste dal Fondo Monetario Internazionale per ottenerli, ad una popolazione già molto stremata. Intanto il Paese rimane in guerra: in questa settimana quattro soldati sono stati uccisi nella zona orientale contesa con i separatisti russi.

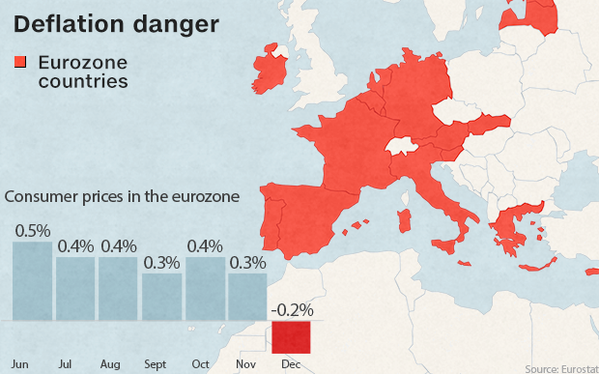

EUROPA (Zona Euro): Il dato temuto è arrivato: l’Eurozona è in deflazione. L’indice dei prezzi al consumo calcolato da Eurostat per i 19 Paesi che condividono la moneta unica è sceso in dicembre del -0,2% rispetto allo stesso mese di un anno fa, in netto calo dal +0,3% di novembre. Per trovare un altro dato così negativo bisogna tornare indietro di oltre cinque anni, precisamente all’ottobre del 2009, quando il segno meno era arrivato al quinto mese consecutivo nell’Eurozona. Da allora non era più successo. Una notizia attesa dai mercati e dalla Bce, che ora non ha più alibi e deve cercare nuove misure di politica monetaria per far tornare l’inflazione vicina all’obiettivo del 2%.

In lieve miglioramento il Pmi composito a 51,4 punti; in Germania prezzi al consumo in sensibile calo a +0,1% a/a, al minimo dall’ottobre 2009.

GERMANIA: produzione industriale a novembre -0,1% sul mese contro il +0,3% del mese precedente. Esportazioni -2,1% sul mese, rispetto al -1% previsto. Il rendimento del titolo a due anni scende al nuovo record negativo di -11 basis points.

FRANCIA: Paese sconvolto dai duplici attentati terroristici che hanno paralizzato Parigi per tre giorni.

Il settore industriale francese mostra a novembre una flessione mensile di 0,3%, decisamente inferiore al consensus che ne ipotizzava una ripresa della stessa entità dopo il calo di 0,7% rivisto a ottobre. Lo dicono i numeri dell’istituto nazionale di statistica Insee, secondo cui la produzione manifatturiera ha accusato sempre a novembre una battuta d’arresto di 0,6% dopo il -0,1% di ottobre.

ITALIA: il deficit pubblico del terzo trimestre sale al 3,7% del Pil, rispetto al 3,4% dello stesso periodo 2013. Il tasso di disoccupazione a novembre sale ancora, raggiungendo quota 13,4%, in aumento di 0,2 punti percentuali rispetto ad ottobre. Lo comunica l’Istat nelle stime. Si tratta del massimo storico, il valore più alto sia dall’inizio delle serie mensili, gennaio 2004, sia delle trimestrali, ovvero dal 1977 (37 anni fa).

Risale la percentuale di risparmio degli Italiani al 10,8% del reddito disponibile (livello del 2009), malgrado la crisi economica ed i tassi di interesse a zero.

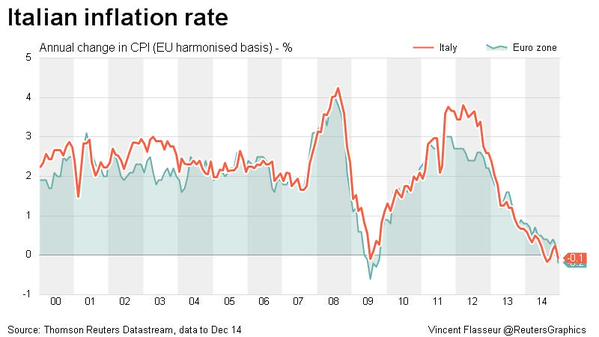

Anche l’Italia è in deflazione, prima volta dal 2009.

SPAGNA: scende la disoccupazione a dicembre del -1,43%, rispetto a novembre. Il numero di nuovi occupati sull’anno precedente sale di 253,6k unità, il maggior incremento dal dicembre 1998 con un significativo contributo da parte della componente servizi.

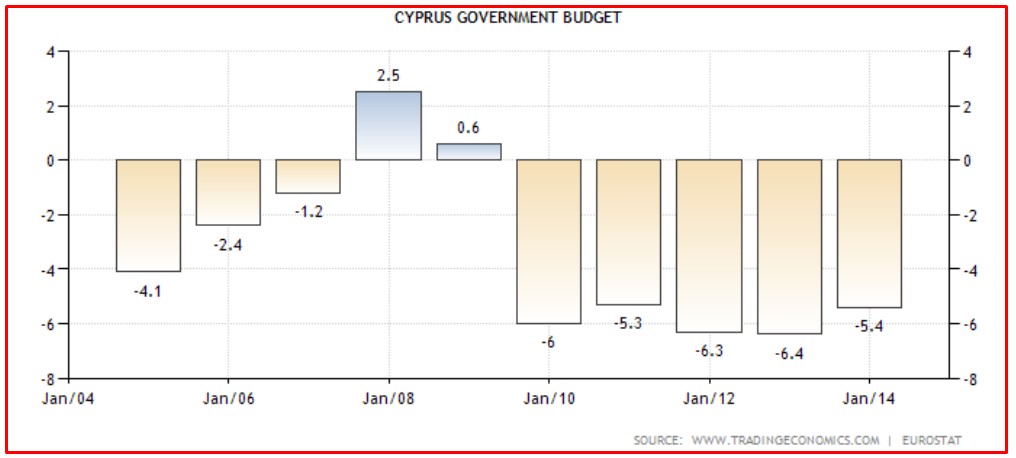

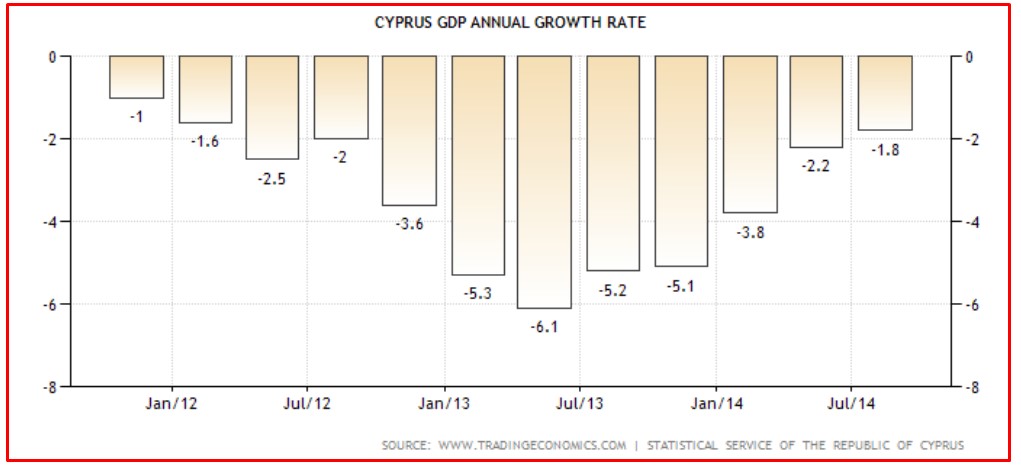

CIPRO: a quasi due anni dalla crisi cipriota (marzo 2013), la situazione economica rimane ancora molto depressa. La disoccupazione è elevatissima (16%), malgrado stipendi sempre più bassi. Ma la deflazione salariale che, consente alle multinazionali maggiori profitti, non ha avuto alcun impatto postivo sulla bilancia dei pagamenti che rimane negativa.

Deficit pubblico ancora elevato (abbondantemente sopra il 3%)

e Pil ancora negativo.

GRECIA: produzione industriale sale a novembre del +2,3%, rispetto all’anno precedente ed al -0,4% di ottobre.

Ma l’attenzione si concentra sulle prossime elezioni politiche del 25 gennaio. Syriza (sinistra radicale) guadagna ancora qualche decimo di punto nei sondaggi allargando il vantaggio a 3,5 punti percentuali su Nuova Democrazia, attualmente al Governo. Il leader dell’opposizione conferma la volontà di rivedere gli accordi con la Troika e di rinegoziare il debito.

Il rendimento del titolo decennale riscende sotto il 10% (9,89%), mentre quello triennale rimane a livelli elevatissimi (oltre il 13%) ed il rischio default si impenna come mostra il grafico

EUROPA (extra Euro)

ROMANIA: la banca centrale taglia i tassi di interesse al 2.5%

NORD AMERICA

Una recente statistica ha evidenziato che il 62% degli americani non sono in grado di affrontare spese impreviste tra i $500 ed i $1.000 per cure sanitarie od una manutenzione imprevista. Vivono così “paycheck”, cioè con il cedolino e non riescono a risparmiare nulla.

+252k nuovi occupati a dicembre e tasso di disoccupazione che scende al 5,6%. Ma c’è sempre il trucco: tasso di partecipazione della forza lavoro al 62,7% ed altri 273k persone che escono dal mercato del lavoro. Il numero di persone che nel Paese non lavora raggiunge la cifra record di 92,9 milioni.

L’indice ISM servizi crolla al minimo da giugno, peggior calo dal 2013, con il sottoindice dei prezzi pagati si inabissa ai livelli del 2009. 56.2 è l’ISM di dicembre, rispeto al 59.3 di novembre ed al 58.0 previsto.

Il tutto segue il disastroso dato della scorsa settimana dell’indice ISM manifatturiero.

Anche gli ordini industriali cadono in misura più considerevole negli ultimi 19 mesi e per il quarto mese consecutivo dopo il picco di settembre. La discesa è pari ad un -0,7% mensile, la peggiore dal marzo 2013. Il numero è preoccupante, in quanto il crollo del prezzo del petrolio avrebbe dovuto agevolare il dato.

Coca Cola ha annunciato 1800 licenziamenti, il numero più elevato nella storia, mentre Caterpillar altri 200, tutti nella sede storica di Peoria (Illinois)

ASIA

GIAPPONE: il Paese continua a ridurre il peso del rifinanziamento del suo gigantesco debito, ma non a ridurne lo stock che ha raggiunto il 240% del Pil.

CINA: L’inflazione in Cina scende all’1,5% annuale ed a +0,3% mensile a dicembre, vicino al minimo da 5 anni. In calo del -3,3% l’indice annuale dei prezzi alla produzione, che arretra del -0,6% mensile. Nel 2014 l’indice del prezzi al consumo si attesta al 2%, contro il 3,5% previsto dal governo. I dati sull’inflazione rafforzano le aspettative di nuovi ENNESIMI allentamenti monetari.

AUSTRALIA: l’indice PSI scende a passo inferiore a dicembre, risalendo di 3.7 punti a 47.5, ma sempre in contrazione per il decimo mese consecutivo. Anche molti dei sotto indici, dai servizi, alle vendite al dettaglio sono tutti sotto la soglia di espansione dei 50 punti, a conferma delle evidenti difficoltà dell’economia australiana a causa del crollo dei prezzi delle materie prime e del rallentamento cinese.

MATERIE PRIME: non c’è pace per il petrolio: settima settimana consecutiva di ribasso con un altro -10% in cinque sedute e la 14esima nelle ultime 15. E’ fallita la prima società americana attiva nello shale oil, a causa di un prestito che non è stato rinnovato dal sistema bancario e non sarà sicuramente l’ultima.

Il nervosismo aiuta l’oro che sale a ridosso della resistenza tecnica a $1.220.

BANCHE: il gruppo iberico Santander, la più grande banca del continente europeo, ha annunciato un aumento di capitale di €7,5mld. La notizia ha provocato un ondata di vendite sui titoli del settore bancario.

La BCE ha alzato i requisiti di capitale delle sole banche italiane del +50%, portando la richiesta di Coer Tier I dal 7 al 10,5%.

VALUTE: il crollo del petrolio trascina l’euro ai nuovi minimi dal 2006 sotto 1,18. Sotto questi livelli si aprono nuovi scenari ribassisti.

SINTESI: un’altra settimana complicata, la terza consecutiva, salvata solo a metà dall’ennesimo intervento di Draghi a sostegno di borse e del mercato obbligazionario. Ma la falla mondiale si sta aprendo su diversi fronti. La Russia ha ripreso a soffrire, il Venezuela è sempre più al collasso e spera in un ulteriore aiuto cinese per non fallire, mentre due grosse società immobiliari a Dubai ed in Cina hanno mancato il pagamento di interessi su un bond in questa settimana e sono tecnicamente in default.

E lunedì inizia la “earning season” delle trimestrali USA del quarto trimestre con rischi di sorprese negative, malgrado le operazioni di financial engineering condotte dalle società all’ennesima potenza, ormai da diversi trimestri.