Si chiude la peggiore settimana per i mercati azionari statunitensi ed anche per diverse altre piazza mondiali dallo scorso agosto. La Fed comunicherà mercoledì il probabile aumento dei tassi di interesse, il primo in dieci anni. Tuttavia, il crollo del petrolio, la svalutazione infinita di alcune valute emergenti, nonché l’impennata dei rendimenti sulle obbligazioni spazzatura creano un mix esplosivo che potrebbe presto determinare un collasso anche dei mercati azionari.

Il petrolio è sceso dell’11% in questa settimana ed è in calo del 12%, successivamente alla riunione OPEC del 4 dicembre. La rottura al ribasso della soglia dei 40 dollari al barile ha provocato forti vendite sui mercati azionari per i timori di fallimenti a catena di società petrolifere e minerarie.

Annunciata una fusione storica nel settore chimico statunitense tra le due maggiori ed antiche società, la Du Pont e la Dow Chemical, che insieme fanno oltre 330 anni di storia. Si tratta di una operazione da 130 miliardi di dollari che creerà il secondo colosso mondiale del settore chimico dietro alla tedesca Basf ed ovviamente lascerà a casa diverse migliaia di lavoratori.

Per finire, alle precedenti fonti di preoccupazioni aggiungo la svalutazione dello yuan cinese che ricorda quella che portò ad agosto al crash estivo.

MERCATI FINANZIARI: i mercati americani perdono il quattro percento nella scorsa ottava, la peggiore da agosto. Molto inferiore la performance di quasi tutte le Borse europee con il Dax in forte affanno.

Tensione anche sui mercati obbligazionari, ma sostanzialmente in senso opposto. La fuga dai mercati emergenti e dalle obbligazioni ad alto rendimento e rischio sposta la liquidità verso i titoli governativi. Il “flight to quality” spinge il rendimento del decennale americano al 2,14% dal 2,34% di solo due settimane prima.

Si allarga lo spread tra Bonos spagnolo e BTP italiano sulla scia dei sondaggi per le elezioni politiche spagnole del prossimo 20 dicembre che vedono le nuove formazioni di Podemos e Ciudadanos in ripresa.

MERCATI EMERGENTI

BRASILE: – 1,7% il Pil nel terzo trimestre sul precedente e -4,5% su base annua, il quadro desolante dell’economia carioca afflitta da una vera e propria depressione. Anche l’inflazione schizza ai massimi degli ultimi 12 anni, in seguito alla caduta senza fine del real brasiliano. L’ultima rilevazione di novembre presenta prezzi al consumo in salita del 10,5% sull’anno precedente.

SUDAFRICA: nel corso del fine settimana l’agenzia di rating Fitch ha abbassato il rating del debito sovrano Sudafricano a BBB-, con “outlook stabile”, mentre il rand registra, ormai quotidianamente nuovi minimi storici rispetto al dollaro USA, rompendo anche la barriera dei 16 rand per un dollaro, in seguito al licenziamento del Ministro delle Finanze la scorsa settimana.

TURCHIA: si impennano le tensioni geopolitiche con la Russia, in seguito alle sanzioni economiche imposte da Mosca ed alla invasione militare turca nel nord iracheno.

Pil in rialzo del 1,3% nel terzo trimestre sul precedente e del 4% sull’anno precedente dal +1,4% e 3,8% conseguiti nel secondo trimestre.

INDIA: la rupia è stata una delle migliori monete emergenti nel 2015 con solo il 5,6% di deprezzamento rispetto al biglietto verde, nulla di fronte al -45% del real brasiliano, -24% della lira turca, e – 10% del rublo russo, grazie alla solida crescita del Pil oltre il 7%. Produzione industriale cresce del 9,8% ad ottobre, rispetto al +3,8% di settembre.

EUROPA (AREA EURO)

Crescita del Pil dello 0,3% sul trimestre precedente (+0,4% nel secondo) e del +1,6% rispetto al 2014. Germania e Francia +0,3%, Italia +0,2% e Spagna +0,8%.

Prezzi al consumo salgono dello 0,1% a novembre sul mese precedente e dello 0,4% sull’anno (invariati ad ottobre su mese e +0,3% su anno).

La disoccupazione scende al 10,7%, mentre l’indice manifatturiero si attesta a novembre a 52.8, in linea con le previsioni a 52.3.

GERMANIA: il tasso di disoccupazione scende al 6,3%, rispetto al 6,4% del mese precedente e previsto. Inflazione cresce dello 0,1% a novembre sul mese precedente e dello 0,4% sul 2014 (+0,0% e +0,3% ad ottobre).

Produzione industriale sale dello 0,2% sul mese precedente ad ottobre e dello 0,2% sul 2014, rispetto al calo dell1,1% a settembre mensile e del +0,2% annuale.

FRANCIA: dopo aver conseguito la maggioranza relative in sei delle tredici regioni amministrative nella scorsa settimane, l’estrema destra francese viene sconfitta al turno di ballottaggio dalla coalizione socialista-repubblicana e non riesce a trionfare in alcuna regione.

Produzione industriale sale del +0,5% ad ottobre sul mese precedente che registrava un risultato invariato.

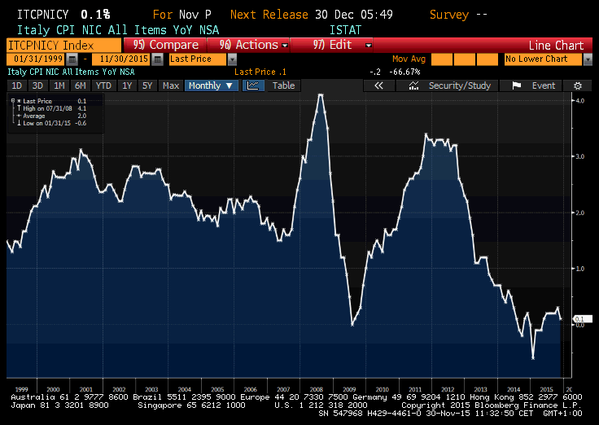

ITALIA: l’indice dei prezzi al consumo scende dello 0,4% sul mese precedente, in netto calo rispetto alle previsioni di nessuna variazione. Il tasso annuo scende al +0,1%, rispetto al +0,4% previsto.

Tasso di disoccupazione scende ad ottobre al 11,5%, rispetto al 11,7% del mese precedente ed al 11,6% previsto.

Produzione industriale cresce dello 0,5% ad ottobre sul mese precedente, seguendo il +0,2% di settembre.

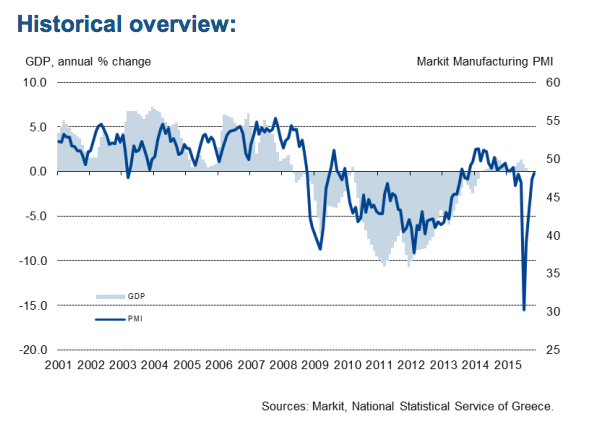

GRECIA: indice PMI manifatturiero risale a novembre a 48.1 dai 47.3 del mese precedente, ma rimane in contrazione dal settembre 2014.

EUROPA (NON EURO)

GRAN BRETAGNA: indice PMI manifatturiero scende a novembre a 52.7 rispetto ai 53.6 del mese precedente.

Produzione industriale sale del +0,1% ad ottobre (+1,7% annuo) rispetto al -0,1% di settembre (+1,5% annuo).

NORD AMERICA

CANADA: pil crolla del –0.5% nel terzo trimestre, il peggior calo trimestrale dal marzo 2009.

STATI UNITI: vendite al dettaglio crescono di un modesto +0,2% a novembre, dopo il +0,1% di ottobre indicando una modesta crescita dei consumi.

Fiducia dei consumatori sale a dicembre a 91,8 dai 91.3 di novembre.

ASIA e OCEANIA

GIAPPONE: Pil terzo trimestre rivisto da -0,8 al +1% e cancella la recessione tecnica. Questo improvviso capovolgimento è dovuto ad un diverso conteggio degli investimenti passati da -1,3% a +0,6%.

Indice economico sale ad ottobre a 102.9, in rialzo rispetto ai 101.6 di settembre, ma al di sotto del record di 106.7 stabilito lo scorso giugno.

CINA: importazioni

ed esportazioni ancora in calo a novembre ed oltre le previsioni. Il settore manifatturiero è in forte decino, mentre tiene quello dei servizi che, tuttavia, non riesce a compensare il calo dell’industria. Inflazione invariata novembre (+1,5% sull’anno), rispetto al -0,3% di ottobre (+1,3% annuo). Prezzi al consumo scendono del -5,9% a novembre, quanto ad ottobre ed in calo per il 43esimo mese consecutivo.

Quest’anno usciranno mezzo trilioni di dollari di capitali dall’economia cinese, un vero primato negativo.

MATERIE PRIME: prosegue il crollo dei metalli pregiati con oro ed argento che raggiungono rispettivamente i minimi da sei e sette anni. Petrolio che buca al ribasso i $40 al barile e crolla fino a 35,50.

BANCHE: proseguono i licenziamenti in massa delle principali banche europee, alle quali si aggiungono anche le statunitensi.

VALUTE: euro in forte recupero contro dollaro fino a 1,10 ed yen che risale fino a 121 rispetto al biglietto verde.

SINTESI: il rialzo dei tassi USA è ormai dato per certo, ma la Yellen si trova tra l’incudine ed il martello. Ha, infatti, ormai promesso il rialzo e non può tornare indietro. Diversamente la Banca Centrale americana perderebbe quel poco di credibilità che ancora le è rimasta. Tuttavia, il rischio di un cambio di politica monetaria in un momento di rallentamento dell’economia mondiale, ed anche di quella statunitense, rappresentano un grosso rischio che la Fed ha sicuramente già pesato.

Il dado è tratto; ora manca solo la conferma e soprattutto le parole della Yellen che peseranno come macigni e potranno influenzare i mercati finanziari più della decisone stessa, ormai già ampiamente digerita.