Settimana di fuoco con i rendimenti delle obbligazioni governative che schizzano verso l’alto, l’inaspettato trionfo dei conservatori in Gran Bretagna, la caduta e l’ovvio recupero dei mercati che godono dello status quo e della convinzione che il rialzo dei tassi sia ancora una volta rinviato, malgrado sia la Yellen che il premio Nobel Shiller abbiano dichiarato che il mercato azionario sia molto sopravvalutato e la Grecia sia a pochi giorni dal probabile default.

Scende ancora il tasso di disoccupazione negli Usa, ma il dato non è soddisfacente e conferma la precarietà del mercato del lavoro americano, ancora lontano da un vero recupero strutturale.

MERCATI FINANZIARI: l’indice della Borsa cinese cala del -5,3% nella settimana, la peggiore discesa dal luglio 2010.

Mai si era visto, invece, un movimento così violento sul mercato obbligazionario. Il Bund, al pari degli altri titoli governativi europei, ha proseguito la discesa fino a 0,76% per poi effettuare un grande recupero a 0,54%. Stessa sorte anche per il nostro BTP che ha toccato la soglia del 2% per poi riscendere velocemente fino a 1,73%. Stesso percorso anche per il Bonos spagnolo, ma anche per il più blasonato OAT francese che è arrivato fino all’1% (era a 0,21% solo tre settimane fa) per poi ritracciare a 0,8% in chiusura.

Ora, con il rialzo del prezzo del petrolio, si teme un ritorno dell’inflazione e un prossimo rialzo dei tassi con la fine delle politiche monetarie espansive. Ecco una motivazione per la quale il mercato obbligazionario è improvvisamente crollato, in quanto vergognosamente sopravvalutato.

Il forte recupero e la speranza di stabilizzazione hanno riportato l’euforia nell’ultima seduta settimanale anche sui mercati azionari che avevano, invece, sofferto nelle sedute precedenti. I mercati europei hanno registrato la migliore seduta in quattro anni, trascinati dall’esito dell’elezione britannica e dal dato sulla disoccupazione USA. Wall Street ha proseguito sparata nella stessa direzione portando tutti e tre gli indici principali in positivo da inizio anno e non lontano dai recentissimi massimi storici.

MERCATI EMERGENTI

Aumentano i dati economici negativi per diversi Paesi. Alcune nazioni hanno evidenziato un recupero delle loro valute (Russia), mentre altre continuano pericolosamente a svalutarsi (Turchia).

BRASILE: indice PMi manifatturiero scende ad aprile a 46.0, il minimo da 43 mesi. L’output del settore si contrae al livello più intenso da sei anni.

Cala anche la produzione industriale a marzo: -0,8% sul mese precedente, rispetto al -1,3% di febbraio. Messi insieme, i dati evidenziano un declino del -2,3% nel primo trimestre 2015, rispetto al -1,4% dell’ultimo 2014.

INDONESIA: scende al +4.9%, la crescita del Pil nel primo trimestre, al di sotto della soglia del 5% prevista e dell’oltre +6% dello scorso anno.

VIETNAM: Seconda mini svalutazione della moneta locale, il dong, dopo quella di marzo. Un benvenuto anche al Vietnam nella guerra valutaria (currency war) mondiale.

EUROPA (AREA EURO)

Nonostante l’irrisolta situazione greca che aleggia sempre sull’Europa, la Commissione Europea ha rivisto al rialzo la previsione di crescita del continente al +1,5%, rispetto al +1,3% dello scorso febbraio, abbassando quelle della Grecia dal +2,5% al +0,5%. Da questa ultima affermazione si evince quanto, anche queste previsioni, siano esageratamente ottimistiche, visto che la Grecia è già vista in recessione nel 2015, come ho recentemente evidenziato in un articolo proprio su questo argomento.

Nello specifico le altre previsioni: Germania +1,9%, Francia +1,1%, Italia +0,6%

I prezzi del settore manifatturiero salgono per la prima volta in otto mesi, una timida conferma che la paura della deflazione sembra ormai alle spalle.

L’indice Pmi manifatturiero continua la sua espansione ad aprile, anche se ad un tasso più contenuto rispetto a marzo: 52.0 rispetto ai 52.2 precedenti, ma meglio del 51.9 previsto.

GERMANIA: gli ordini dell’industria crescono a marzo del +0,9%, meno dell’1,5% previsto.

FRANCIA: La produzione industriale è calata a marzo del -0,3%. Gli economisti avevano previsto un aumento del +0,1%. Il dato di febbraio è stato rivisto significativamente al rialzo, da +0,0% a +0,5%.

Nel solo settore manifatturiero la produzione è cresciuta a marzo del +0,3%. Gli esperti avevano atteso un calo del -0,3%.

L’indice PMI manifatturiero ad aprile è calato da 48,4 a 48 punti, a fronte della stima di una rilevazione pari a 48,4 punti.

FINLANDIA: Helsinki viene da tre anni di recessione e solo quest’anno, stando alle ultime previsioni della Commissione europea, rivedrà una timida crescita (+0,3%), che è peraltro il peggior risultato in Europa escludendo Cipro. Il declino di Nokia (perlomeno della divisione cellulari, ceduta a Microsoft) e del settore tecnologico, unito alla crisi dell’industria del legno e della carta, si sono sommati a fattori congiunturali: la flessione dell’economia russa, tradizionale sbocco dell’export, la crisi diplomatica tra la stessa Mosca e l’Unione europea, con l’imposizione di sanzioni incrociate. Si sono deteriorati i conti pubblici (il debito pubblico sarà quest’anno superiore al 62%), il Paese ha perso il rating tripla A, mentre la disoccupazione è salita al 9%.

ITALIA: In Italia l’indice PMI manifatturiero ad aprile è aumentato da 53,3 a 53,8 punti, mentre le previsioni erano per una rilevazione pari a 53,4 punti.

Nel mese di marzo l’indice della produzione industriale è salito del +0,4% sul mese precedente. A febbraio l’indice era salito del +0,6%.

L’indice corretto per i giorni lavorativi ha registrato un aumento del +1,5% su base annua dal -0,2% di febbraio, mentre le previsioni degli economisti indicavano un aumento del +0,2% su mese e un calo del -0,2% su anno.

In Italia sono state immatricolate nel mese di aprile 148.807 vetture, il 24,16% in più rispetto all’aprile 2014. Sempre ad aprile, sono stati registrati 398.746 trasferimenti di proprietà di auto usate, con un aumento dell’11,39% rispetto ad aprile 2014, durante il quale ne furono registrati 357.966

Il settore servizi è cresciuto al ritmo più veloce degli ultimi dieci mesi in aprile, spinto dall’aumento di nuove imprese, nutrendo le speranze di una ripresa per quest’anno. L’indice sull’attività delle imprese Markit/Adaci per i servizi è salito a 53,1 in aprile da 51,6 di marzo, ben al di sopra della soglia di 50 che separa l’espansione dalla contrazione. Il dato supera tutte le stime di un sondaggio Reuters su 18 analisti, che puntavano ad una lettura media di 52,0.

Anche il sotto indice per i nuovi occupati è salito a 55,0 da 53,1 di marzo, ai massimi degli ultimi 10 mesi.

IRLANDA: secondo un rapporto della Commissione Europea, l’Irlanda sarà il Paese con la maggior crescita nel prossimo biennio nel vecchio continente. Dopo il +4,8% del 2014, prevede un +3,6% per il 2015 ed un +3,5% per il 2016.

Deficit e tasso di disoccupazione continueranno, invece, a scendere. Il primo dal 12,7% del 2011 al 2,8% di quest’anno ed al 2,9% del prossimo. La disoccupazione calerà dall’ 11,3% di fine 2014 al 9,6% quest’anno ed ancora al 9,2% nel 2016.

Infine, anche il debito scenderà dal 109,7% del Pil nel 2014, al 107,1% nel 2015 e 103,8% nel 2016.

SPAGNA: si ferma la ripresa delle vendite del settore auto dopo la fine degli incentivi governativi in essere da quasi due anni. L’anno scorso sono state vendute 855k auto nuove e difficilmente quest’anno il settore riuscirà a superare le 900k unità.

GRECIA: il ministro delle finanze Varoufakis prevede crescita piatta nel 2015 (+0,1%) e del +2% il prossimo anno.

Vendite al dettaglio scendono a febbraio del -1% sull’anno precedente.

Rimane sempre il dubbio quando la Grecia finirà i soldi e smetterà di pagare i creditori internazionali. Ormai il default è già evidente sul mercato domestico dove l’amministrazione non paga da quattro mesi le forniture in alcuni settori basilari, quali la sanità.

Le prossime scadenze:

12 Maggio: €766 al FMI

Giugno: oltre €2.6 mld, compresi €1 mld al FMI

Luglio-Agosto: oltre €8.7 mld, di cui €7mld alla BCE.

Tali scadenze non potranno essere onorate senza ricevere l’ultima rata del secondo piano di salvataggio di €7,2 mld in sospeso da agosto, in mancanza delle riforme richieste dalla Troika.

EUROPA (non euro)

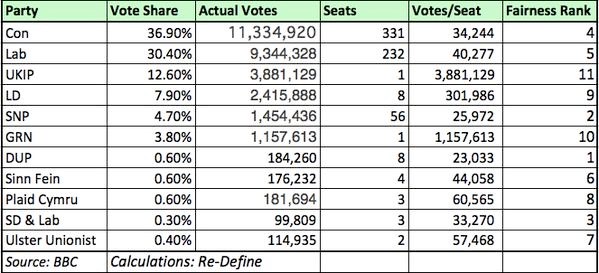

GRAN BRETAGNA: straripante ed inaspettata vittoria dei conservatori del premier Cameron che ottiene anche la maggioranza assoluta. Di seguito il riepilogo dei risultati che mostra l’avanzata del partito di destra UKIP che arriva in terza posizione con quasi 4 milioni di voti. Il sistema uninominale lo penalizza, tuttavia, attribuendogli un solo seggio. Fanno meglio i separatisti scozzesi (SNP) che vincono in 56 dei 59 collegi elettorali a nord del Vallo di Adriano. Anche con la maggioranza assoluta, il premier dovrà tenere conto delle volontà separatiste e dei malumori crescenti verso gli immigrati. I leader dei tre principali partiti battuti si sono già tutti dimessi.

Tornando all’economia, mostra un crescita del +0,8% nel primo mese (aprile) del secondo trimestre, un dato molto confortante.

L’indice PMI dei servizi sale, in aprile, al massimo da otto mesi a 59.5, rispetto ai 58.9 di marzo, battendo la stima di 58.5.

Ora, le sfide economiche post-elettorali riguardano la riduzione del deficit, ancora sopra il 5% nel 2014, e la bolla immobiliare che rischia di scoppiare.

NORD AMERICA

STATI UNITI: scende il tasso di disoccupazione ad aprile al 5,4%, ma come sempre non è tutto oro ciò che luccica. I nuovi occupati risultano nel mese +223k, in linea con le attese di 228k, ma delude la revisione al ribasso di marzo da +126k a +85k. Solo 1.000 sono i nuovi occupati nel settore manifatturiero, una conferma che gli Stati Uniti sono ormai una società di servizi. Tra i nuovi occupati scende il numero dei full-time a favore dei part-time, un ulteriore segnale di un mercato del lavoro ancora debole. Il tasso di partecipazione della forza lavoro sale di un decimo di punto, ma rimane ai livelli minimi dal 1977.

Il rialzo dei tassi nell’ultima settimana ha subito penalizzato le domande di nuovi mutui scesi del -4,6% rispetto alla settimana precedente.

Disastroso dato della bilancia dei pagamenti di marzo, il peggiore dall’ottobre 2008 a $51,4 miliardi, rispetto ai $41,7 previsti. Il dato provocherà una probabile previsione del Pil del primo trimestre in territorio negativo, rispetto alla prima versione del +0,2%.

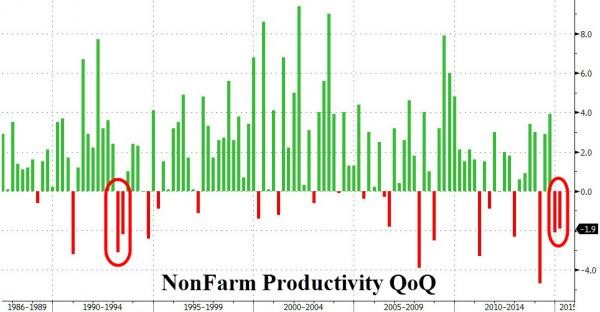

La produttività delle aziende non agricole crolla del -1,9% nel primo trimestre e segue il calo del -2,1% nel quarto trimestre 2014. E’ la prima volta dal 1993 che questo indicatore cala per due trimestri consecutivi.

Dopo sei mesi di cali consecutivi (qualcosa mai visto in un periodo di espansione economica), Marzo registra una crescita del +2% negli ordini industriali, ma su anno il calo è ancora del -4% a conferma dello scenario recessivo che sta arrivando sulla economia americana.

Anche le scorte salgono, rispetto alle vendite, al livello più alto dal 2009 in piena recessione post Lehman Brothers.

TRIMESTRALI USA: i cali di fatturato evidenziati da molte società, sia rispetto al trimestre precedente che allo scorso anno, riflettono il deludente dato del Pil del primo trimestre che sarà probabilmente rivisto in negativo dopo il negativo dato della bilancia commerciale di marzo.

ASIA e OCEANIA

GIAPPONE: sale l’inflazione a marzo di un modesto +0,2%, per la prima volta in quasi un anno, malgrado rimanga sotto il target previsto dalla Banca Centrale al 2%. Quest’ultima ha deciso di mantenere inalterato il suo aggressivo programma di stimolo monetario (QE).

CINA: a sorpresa, dopo il negativo dato di marzo, le esportazioni sono calate anche ad aprile del -6,4%. Gli economisti avevano atteso una crescita del +2,4%. Le importazioni sono calate lo scorso mese del -16,2%. Si è trattato del sesto calo di fila. Gli esperti avevano previsto un calo del -12%.

Il surplus della bilancia commerciale cinese è salito ad aprile, rispetto a marzo, da $3,1 miliardi a $34,1 rispetto ad una previsione di $39,5 miliardi.

L’indice PMI scende a 48.9, la maggior discesa in un anno, dal 49.6 di marzo.

I timori di una crescita modesta sono confermati sia dal settore manifatturiero che da quello servizi. I servizi restano sopra la soglia del 50, ma scendono a 53.4, rispetto ai 53.7 del mese precedente.

AUSTRALIA: la Banca Centrale taglia inaspettatamente i tassi al 2%, minimo storico assoluto, per fronteggiare il crollo dei prezzi delle materie prime ed il calo delle esportazioni verso la Cina, primo partner industriale estero.

NUOVA ZELANDA: cresce il tasso di disoccupazione ad aprile al 5.8%, rispetto al 5.5% di marzo.

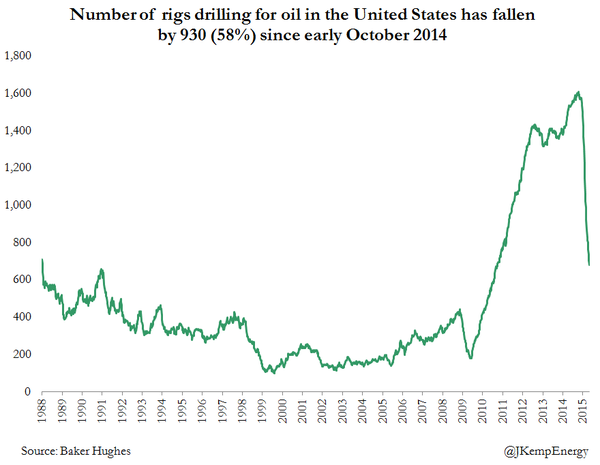

MATERIE PRIME: si ferma a metà settimana la salita del petrolio. Dopo aver raggiunto i $62 si inabissa fino a $59. Le scorte sono ancora molto elevate ed il numero dei pozzi continua a scendere per la 22esima settimana consecutiva, anche se ad un ritmo sempre inferiore (solo 11 pozzi chiusi). La mia previsione è che il prezzo inizierà di nuovo a scendere, malgrado le tensioni politiche internazionali: troppa offerta e domanda ancora debole.

Il numero dei pozzi di trivellazione petrolifere è calato, negli Stati Uniti, del 60% in sette mesi, ma, come mostra il grafico, è ancora molto elevato rispetto agli standard storici.

Quotazione dell’oro che si muove in una forchetta di prezzo ormai molto ristretta tra quota $1.200 e $1.180, senza trovare ancora una direzione definitiva.

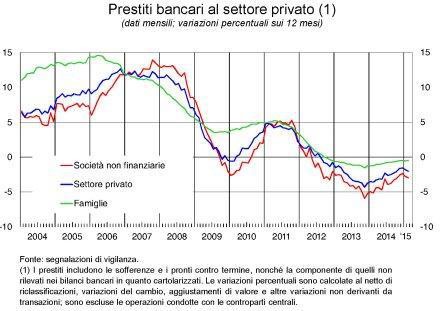

BANCHE: di seguito il grafico dei prestiti del settore bancario italiano. Lo scenario è ancora disarmante. Riprendono a scendere quelli richiesti dalle società, mentre in leggera ripresa, seppur ancora in territorio negativo, rispetto al 2009, quelli delle famiglie grazie ai bassi tassi sui mutui.

VALUTE: ad inizio settimana è proseguito il crollo del dollaro fino a 1,145 per poi recuperare fino a 1,12 in chiusura. Bene la sterlina, dopo l’esito favorevole delle elezioni politiche.

SINTESI: i mercati hanno scontato anche il prossimo default della Grecia che potrebbe verificarsi già la prossima settimana ed hanno recuperato le perdite di questa e della settimana precedente. La compiacenza di investitori ed operatori è allarmante ed inspiegabile.

Consideriamo che:

1) i governi non sono riusciti ad eliminare i deficits

2) i governi hanno aumentato il debito pubblico

3) i tassi a zero o molto bassi consentono ai governi di indebitarsi per finanziare i deficits

4) la crescita mondiale si tra riducendo, malgrado i tassi a zero e $13 trilioni stampati in un lustro.

La Fed non alzerà i tassi, almeno nel 2015, perché l’economia andrà in recessione già a metà anno. I fatturati del 50% delle aziende dello S&P500 si sono rivelati in calo nel primo trimestre. Il numero dei licenziamenti è salito ad aprile del +50%, rispetto allo stesso mese del 2014.

Tutto questo dovrebbe bastare, anche se è solo una parte, per capire che lo tsunami arriverà ed anche molto presto. Il violento crollo di questa settimana del mercato obbligazionario ha dimostrato che non si può sempre salire contro la forza di gravità, per lo più quando mancano i fondamentali economici (crescita, utili, riduzione di debito, aumento dei salari, etc..)