Mentre la Russia si annette la Crimea nel giro di pochi giorni, la Cina colleziona altri default di obbligazioni societarie. Il prezzo del rame prosegue la discesa da inizio anno, mentre lo S&P500 inanella un nuovo record “intraday” nell’ultima seduta della settimana. E’ stata la settimana della Fed con la prima audizione della neo presidente Yellen che ha lasciato molto perplessi i mercati. La neo presidente ha dichiarato infatti che il programma di tapering proseguirà, nonostante l’economia sia debole, e terminerà ad ottobre. In aggiunta ha affermato che nei sei mesi successivi i tassi inizieranno a salire e questo ha colto impreparati molti investitori e speculatori, confidenti nella politica di tassi a zero all’infinito. Le sanzioni reciproche tra Russia e Stati Uniti sono state finora da barzelletta, ma una loro “escalation” è molto verosimile con conseguenze molto pericolose per le economie europee.

MERCATI FINANZIARI: lo S&P500 sale del +1,69% nella settimana, toccando un nuovo massimo a 1883,97 (precedente 1882,5), prima di ritracciare nella stessa seduta. Rimbalza il listino cinese del +4% in una settimana su speculazioni che il Governo possa allentare le restrizioni sui finanziamenti, alleviando il “credit crunch”, che sta portando a possibili numerosi default obbligazionari. Anche Hong Kong rimbalza nell’ultima seduta, dopo aver sfiorato una perdita del -20% dallo scorso 2 dicembre, spartiacque che rappresenta l’entrata nel “bear market”. L’Europa rimbalza ma non troppo convinta, a parte il nostro mercato che segna un nuovo massimo di periodo, oltre i 21.000 punti, livello che però non riesce a tenere in chiusura. Sui mercati emergenti prosegue tra alti e bassi la discesa dell’indice russo, anche con parziali rimbalzi. Ancora una settimana negativa, invece, per la Borsa di Tokyo che sconta le notizie negative sul deficit commerciale giapponese, negativo per il 19esimo mese consecutivo. Mercato obbligazionario stabile, a parte quello americano con rendimenti in leggera salita dopo le dichiarazioni della Fed di metà settimana.

MERCATI EMERGENTI: rimane forte la tensione nell’Europa orientale per la crisi politica e militare ucraina, mentre si inasprisce il braccio di ferro in Turchia e Venezuela tra Governo e forze di opposizione.

TAILANDIA: previsioni Pil 2014 ribassate al +2,4% per la crisi politica. La corte costituzionale ha invalidato le elezioni politiche dello scorso febbraio, in quanto molti cittadini non hanno potuto votare a causa delle proteste in alcune regioni.

TURCHIA: Disoccupazione sale al 10%. Il Governo ha deciso di chiudere l’accesso al social network Twitter nel Paese, suscitando una forte ondata di protesta. Critiche anche dal Presidente laico al primo ministro islamico Erdogan. Quest’ultimo non soddisfatto, ha allargato il divieto anche a YouTube, almeno per qualche ora. Il braccio di ferro si va inasprendo e rischia di sfociare in nuove proteste, in vista delle prossime elezioni politiche di fine marzo.

EGITTO: da metà settimana continua la protesta in alcune zone del Paese dei militanti fedeli all’ex primo ministro musulmano Morsi, deposto lo scorso 3 luglio.

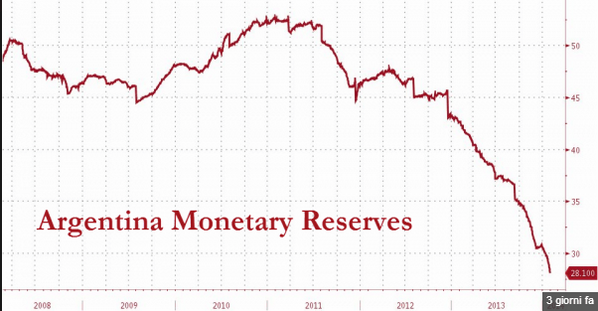

ARGENTINA: il Paese ha subito un abbassamento di rating lunedì 17 da parte di Moody’s che rimarca in modo preoccupante l’impoverimento delle riserve valutarie e la crescita del tasso di inflazione per il secondo mese consecutivo oltre il 3%. Chiuso l’acceso ai mercati esteri, dopo il default del 2001, l’Argentina ha dovuto prosciugare le proprie riserve per trovare nuovo denaro per sostenere il peso e rimborsare il proprio debito, utilizzando manovre politiche inadatte ed altamente controproducenti. Le riserve valutarie si sono praticamente dimezzate in tre anni passando da $52 a 27,5 miliardi, anche a causa del deficit energetico (incredibile in un Paese che produce gas e petrolio), che ammonta ad 8 miliardi nel 2013.

La conseguenza economica più evidente è la rapida salita del tasso di inflazione che su base annua si avvicina al 40%, la svalutazione della moneta e la fuga di capitali. In febbraio il tasso di inflazione è stato del +3,4% contro il +3,7% di gennaio., mentre istituzioni private l’hanno stimata invece in ulteriore rialzo al 4,3% contro il 4,6% di febbraio. Dall’inizio dell’anno il Governo ha imposto il controllo dei prezzi sui beni di prima necessità, ma sappiamo che questo rimedio è temporaneo e raramente efficace. La crescita del Paese è stata del +4,9% nel 2013, ampiamente negativa in termini reali (al netto dell’inflazione), ma ha già rallentato significativamente dal quarto trimestre.

UCRAINA: il deficit commerciale aumenta dell’ 11,7% a gennaio a causa del collasso sia delle esportazioni (-12,3%) che delle importazioni (-11,7%). Il Paese è al collasso finanziario. Deve oltre €16 miliardi alla Russia per il pagamento del gas arretrato e conferma che aumenterà il prezzo della materia prima del +40%. Inoltre ha proposto una tassa dell’1,5% sui depositi. L’Ucraina ha definitivamente rinunciato alla Crimea, già annessa alla Russia dopo il referendum del 16 c.m., spostando di fatto le truppe al confine orientale per opporsi ad una possbile invasione sovietica. Sacche di soldati sono rimaste però nelle caserme di Sebastopoli e rifiutano di consegnarsi ai russi.

RUSSIA: altro taglio delle previsioni di crescita al +1,2% da parte di Moody’s dopo quello di Goldman Sachs la scorsa settimana dal +3% al +1%. Borsa e rendimenti obbligazionari sempre sull’ottovolante. Putin non ha perso tempo: referendum domenica 16 con il 93% dei consensi sul 63% dei partecipanti al voto ed annessione della Crimea quattro giorni dopo. L’occidente minaccia sanzioni economiche, ma la Russia è sempre più spalleggiata dalla Cina e anche dall’India. Intanto l’Armenia è stato il primo Paese straniero a riconoscere il nuovo Stato, il 22.

VENEZUELA: la crisi economica morde ogni giorno e rende problematica e snervante la vita di molti venezuelani, costretti a code interminabili per acquistare beni di prima necessità che spesso non si trovano.

EUROPA: Inflazione a febbraio scende al +0,7% annuo, rispetto al +0,8% del mese precedente.

FRANCIA: deficit delle partite correnti si allarga a 3,9 miliardi a gennaio, rispetto agli 1,2 miliardi di dicembre. Elezioni amministrative nel weekend, test pericoloso, per l’impopolare governo Hollande che rischia un rimpasto in caso di pesante sconfitta. Tra le varie municipalità vi è anche l’elezione del sindaco di Parigi | .

GERMANIA: indice ZEW, che misura la fiducia degli investitori, scende a marzo a 46,6, dal 55,7 di febbraio. A dicembre era 62.

ITALIA: aumentano ordini e fatturato a febbraio dopo il forte calo di dicembre. Tuttavia gli ordini salgono al livello più elevato da luglio 2011.

SPAGNA: debito pubblico continua a salire a gennaio. Telefonica si dichiara preoccupata per le perdite valutarie in Argentina e Venezuela. Iberdrola, una delle società elettriche, dichiara che nel 2013 ha tagliato 578.628 utenze, per mancati pagamenti. Il Paese è ormai in deflazione dallo scorso settembre.

GRECIA: previsioni di crescita di S&P ancora negative del -0,3% anche per il 2014.

GRAN BRETAGNA: prezzi delle case raggiungono un nuovo massimo storico a febbraio con un incremento mensile del +1,6% e del +6,8% annuale. Lo scarso inventario ed i prezzi bassi potrebbero far ulteriormente lievitare le attuali quotazioni.

USA: dati macroeconomici deboli, in particolare nel settore immobiliare. Deludenti le trimestrali di Oracle (tecnologia) e UPS (trasporti). Anche Caterpillar registra a febbraio il 14esimo calo consecutivo di fatturato, rispetto all’anno precedente, ma il titolo registra nuovi massimi dell’anno.

ASIA: scendono per la prima volta in cinque anni i prezzi immobiliari ad Hong Kong. Si tratta di cinesi costretti a vendere velocemente per chiudere posizioni speculative aperte con il credito facile nella madrepatria cinese.

GIAPPONE: le esportazioni salgono a febbraio del 9.8% in febbraio, rispetto alla previsione del +12.5%. Il deficit commerciale si riduce a ¥800.3 miliardi ($7.9B) in febbraio dal record di ¥2.79 trilioni a gennaio, ma oltre il consenso di ¥590 miliardi. Le importazioni, invece, salgono del +9%, rispetto al +25%. Il Giappone registra così il record di venti mesi consecutivi di disavanzo commerciale ed anche se a febbraio risulta più contenuto, pochi analisti stimano che possa ritornare in surplus in tempi brevi.

Cominciano ad emergere divisioni tra i vertici della Banca del Giappone sulla condotta di politica monetaria. Il governatore Kuroda ha detto che la Bank of Japan è “pronta a prendere ulteriori misure se necessarie per realizzare l’obiettivo di un’inflazione al 2%”. La banca, ha aggiunto Kuroda, “terra’ conto sia dei rischi al rialzo sia al ribasso per i prezzi e l’economia e, se necessario, farà aggiustamenti per assicurare la stabilità dei prezzi”. Tuttavia un altro membro della BoJ, Takahide Kiuchi, ha invece messo in guardia dai rischi di proseguire o addirittura rafforzare gli stimoli monetari per centrare l’obiettivo di un’inflazione al 2%: “Gli effetti collaterali negativi – ha detto Kiuchi – potrebbero superare quelli positivi”.

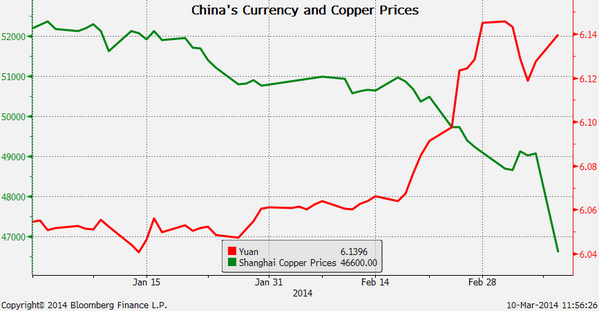

CINA: yuan scivola fino 6,20 contro dollaro, in calo di un altro 0,5% ad inizio settimana. Da questo livello in su , molti investitori potrebbero esseri costretti a chiudere posizioni speculative accentuando la discesa.

MATERIE PRIME: Si ferma il crollo del rame, protagonista con il ferro di un calo superiore al 10% da inizio anno, mentre l’oro, dopo una pausa ad inizio settimana, riprende a crescere. Tra le materie alimentari grano ancora in recupero, anche a causa della siccità californiana. La caduta del rame è destinata a proseguire per l’elemento speculativo in esso contenuto. Molti depositi di rame e ferro sono stati messi a garanzia di finanziamenti cinesi, ora a rischio insolvenza. La garanzia viene venduta per coprire le perdite ed il prezzo della materia prima continua a crollare.

VALUTE: recupera il dollaro nei confronti dell’euro fino a 1,375 da 1,40 per poi chiudere la settima a 1,38 dopo le dichiarazioni un po’ confuse della Yellen. Ancora debole la sterlina che si mantiene sopra 0,835 contro l’euro. Stabile il rapporto dollaro/yen tra 102 e 102,5.

SINTESI: l’era del QE è finita. Questa la sentenza definitiva della banca centrale americana che potrebbe anche essere ferale per i mercati finanziari nei prossimi mesi. Truccare il gioco con l’arma dei tassi bassi infiniti ha creato grosse distorsioni e provocato enormi bolle speculative, ora non più controllabili dalla Fed. Aspettiamoci periodi di tassi in crescita che non saranno facilmente digeribili dalle economie, ancora in fragile ripresa.