1900, non è la data di inizio del XX secolo, ma il nuovo record storico dello S&P500 in chiusura di una settimana, ancora molto complessa sul fronte politico-economico, mentre i mercati finanziari banalizzano ogni problema realizzando, in alcuni casi, nuovi massimi storici. Il colpo di stato militare in Tailandia, la guerra civile nell’est Ucraina, gli attentati terroristici nell’ovest della Cina e nuove proteste in Venezuela e Turchia non scalfiscono l’ottimismo degli investitori, sempre convinti che gli indici azionari non possano più scendere, grazie alla rete di protezione delle banche centrali. Tutto questo in una settimana con pochi dati macroeconomici a livello planetario, perlopiù neutri, mentre le ultime trimestrali USA, in particolare del settore vendite al dettaglio, hanno confermato il malessere del consumatore americano, già evidente nelle crescenti difficoltà del settore immobiliare. In Europa si vive nell’attesa spasmodica dei risultati delle elezioni europee di domenica 25 ed ancora più dalle labbra del governatore di Draghi nella riunione del 5 giugno della BCE.

MERCATI FINANZIARI: dopo una partenza difficile lunedì, il clima si è rasserenato, stroncando l’ennesimo tentativo di una vera correzione. Tuttavia mentre negli USA il record dell’indice azionario coincide con un inaspettato ribasso dei rendimenti obbligazionari (se l’economia andasse bene i tassi dovrebbero invece salire e non scendere), nei Paesi periferici europei cresce il nervosismo, con gli spread che tornano ad ampliarsi. Il nostro BTP decennale sale dal 2,87% fino al 3,39%, per poi scendere al 3,19%. Si allarga lo spread con i titoli spagnoli, fino a 20 basis points, segno che i mercati cominciano a riconsiderare il rischio Italia.

MERCATI EMERGENTI: sempre più ignorati, ma persistono le tensioni sociali, in particolare nella regione orientale ucraina.

TAILANDIA: colpo di stato militare, il dodicesimo in 86 anni, con l’imposizione della legge marziale. I militari vogliono restaurare l’ordine, dopo oltre sei mesi di proteste che hanno paralizzato l’economia, con l’estromissione del Presidente e di nove ministri da parte della Corte Suprema per abuso di potere. I mercati sono rimasti del tutto indifferenti alla notizia, mentre i carro armati girano per Bangkok e sabato la giunta militare ha sciolto il Senato.

MESSICO: primo trimestre in crescita del +1.8%, rispetto allo scorso, ma al di sotto del previsto +3%.

TURCHIA: l’indice azionario sale al massimo da sette mesi e mezzo, a seguito del taglio di mezzo punto dei tassi di interesse da parte della banca centrale turca. Prosegue altresì anche il recupero della lira turca e del mercato obbligazionario con rendimenti in discesa.

Ancora proteste di piazza contro il governo, ritenuto responsabile della tragedia nella miniera di carbone della scorsa settimana che causo almeno 300 decessi.

UCRAINA-RUSSIA: la Russia taglierà di circa la metà le sue emissioni obbligazionarie in valuta internazionale nel 2014, a causa delle difficoltà già riscontrate nella sottoscrizione di bond sovrani.

Continua la guerra civile nella Ucraina orientale senza nessun esclusione di colpi nelle due regioni filo-russe che si sono auto proclamate autonome dopo l’esito del referendum del 11 maggio. Giovedì sono stati uccisi 16 soldati ucraini in una sola battaglia, ma le perdite sono anche sul fronte degli insurrezionisti filo-russi. Domenica 25 si vota per le elezioni politiche in tutto il Paese e ci sono tensioni nelle suddette province orientali che boicottano la consultazione.

BRASILE: prosegue la continua revisione al ribasso delle previsioni di crescita, riviste a maggio al +1,8% per il 2014.

CILE: l’economia cilena cresce al +2,7% nel primo trimestre, rispetto al +2,6% del precedente trimestre, superando le stime (+2,4%). L’incremento dei salari alimenta i consumi e compensa il calo dei prezzi dei metalli, dei quali il Paese sudamericano è uno dei principali produttori mondiali.

EUROPA : i mercati aspettano di quantificare la percentuale dell’onda anti-europeista nelle elezioni europee che si svolgono nel weekend per capire se l’austerità verrà allentata, sull’onda emotiva in caso di risultato positivo contro l’integrazione europea.

L’indice PMI manifatturiero di aprile scende a 52.5 dai 53.4 di marzo e contro il 53.2 previsto. Ancora la Francia è sotto al 50 (49.3), ma anche nei servizi (49.2), in calo rispetto al mese precedente (51.2 e 50.4).

GERMANIA: anche la banca centrale conferma che nel secondo trimestre l’economia rallenterà. L’IFO, indice di fiducia delle imprese, scende a maggio al livello inferiore da inzio anno.

Calano le esportazioni verso la Russia del -13% nel primo trimestre ed in particolare quelle di auto e macchinari.

OLANDA: la fiducia del consumatore olandese a marzo scende del -2,3% rispetto allo scorso anno, contro un’aspettativa di -1.2%.

PORTOGALLO: il rendimento del titolo di stato decennale lusitano torna per qualche ora sopra la soglia del 4% dal 3,5% delle scorse settimane.

ITALIA: Italia includerà anche la prostituzione e la vendita di droghe illecite nel calcolo del Pil dal 2014. E’ un tentativo di inserire anche il sommerso nell’indice di crescita per inflazionare il dato. Ferma è invece la salita dei salari ad aprile su marzo e del +1.2% sull’anno precedente. Si tratta dell’incremento più contenuto dal 1982.

Confesercenti: in 4 mesi chiusi oltre 20mila negozi,166 al giorno.

SPAGNA: i crediti in sofferenza scendono al 13,38% del totale a fine trimestre, rispetto al massimo storico del 13,61% di dicembre. Il miglioramento è pero imputabile alla diminuzione dei prestiti erogati.

S&P alza il giudizio di merito sul debito del Paese.

GRECIA: Fitch migliora il rating sul debito sovrano greco. Il surplus primario del primo quadrimestre sale a 1,046 miliardi, rispetto ad un deficit di -306milioni nello stesso periodo 2013 ed una previsione di surplus di +742 milioni. Bene il turismo a febbraio con presenze superiori del +25% rispetto allo scorso anno.

Secondo una analisi della società di revisone Price Waterhouse, la Grecia dovrebbe liquidare 650 società in difficoltà e cancellare €15 miliardi di debiti dai bilanci bancari.

GRAN BRETAGNA: l’indice dei prezzi al consumo ad aprile sale del +0.4% sul mese precedente e +1.8% sull’anno (+1.7% stima)

Il governatore della banca centrale ammette la presenza nel Paese di una bolla immobiliare. I prezzi delle case salgono del + 8.0% a marzo sull’anno precedente, rispetto al +9.2% di febbraio, mentre a Londra l’incremento raggiunge il +17.0%.

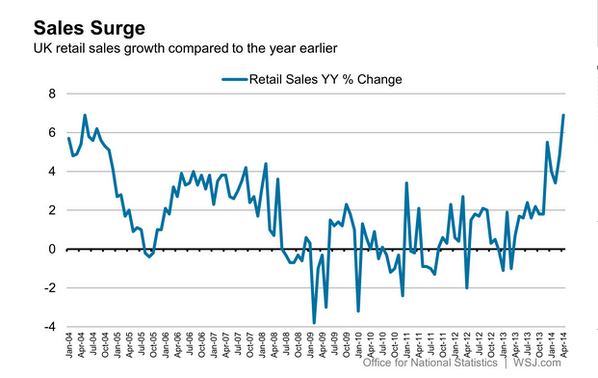

Continua a crescere l’economia britannica, l’unica forse nella quale il QE monetario sembra aver funzionato. Le vendite al dettaglio salgono infatti ad aprile del +6,9% sull’anno precedente, maggior balzo dal maggio 2004. L’aumento dei tassi di interesse sarà sicuramente anticipato a fine 2014, rispetto ad inizio 2015.

USA: pochi dati macroeconomici distolgono l’attenzione dalla modesta crescita del Paese e consentono ai mercati azionari di stabilire nuovi record.

Nel mercato immobiliare il dato sulla vendita delle case esistenti sale ad aprile di un modesto +1,3%, rispetto a marzo, primo rialzo dell’anno, ma scende del -6,8% nei confronti dello scorso anno. Aumenta l’offerta (inventario) di appartamenti del +16%. Scende ancora la percentuale di primi acquirenti al 29%, mentre il 32% delle transazioni sono regolate in contante.

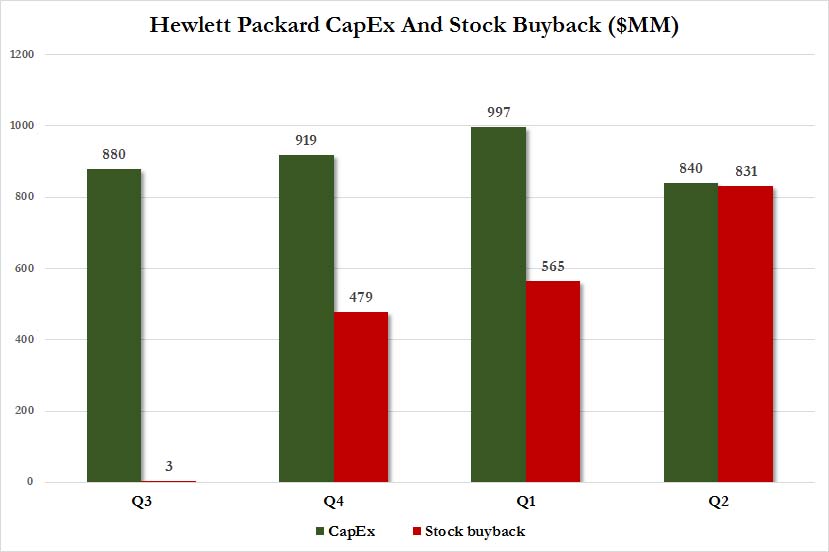

TRIMESTRALI USA: disastrosa settimana per le trimestrali del settore “retail” (vendite al dettaglio), tra Gap, Target, Sears, Best Buy, Staples (materiale da ufficio) le quali confermano il particolare momento di difficoltà del consumatore americano. Ma ciò che mi ha stupito è stata la trimestrale di Hewlett Packard, gigante dell’informatica (PC e stampanti), ormai da anni in lento, ma costante declino. Per battere l’EPS (utile per azione di un centesimo), mentre il fatturato continua a scivolare da diversi trimestri, il management ha raddoppiato l’acquisto di azioni, ridotto gli investimenti (grafico) ed annunciato altri 16.000 licenziamenti, oltre ai 34.000 già pianificati a fine dello scorso anno e tutti da realizzare entro la fine del 2014. Si tratta di 50.000 persone, pari al 15% circa della forza lavoro, un vero disastro frutto dell’ingegneria finanziaria folle che ormai regna a Wall Street. Il mercato infatti ha premiato il titolo con un +3%, a seguito dell’agghiacciante decisione.

ASIA: non solo la Cina, ma anche l’Abenomics nipponica non mantiene le aspettative di una convincente crescita economica.

GIAPPONE: la banca centrale lascia invariata la politica monetaria, pur rimanendo eccezionalmente espansiva con l’acquisto di titoli pubblici pari a $60-70 miliardi mensili, un quantitativo ormai superiore a quello della Fed.

Si restringe il deficit commerciale ad aprile a ¥844.62 miliardi da ¥1.63 trilioni in marzo, grazie ad un incremento delle esportazioni e ad un rallentamento delle importazioni. Lo Yen ha smesso di svalutarsi e le esportazioni, lo scorso anno, sono cresciute molto meno del previsto. La Banca Centrale ha ormai le armi spuntate, non potendo incrementare oltre l’acquisto del debito pubblico, malgrado i mercati la pensino invece diversamente.

VIETNAM: il governo è intervenuto per stroncare le proteste anti-Cina, consapevole che avrebbero potuto danneggiare la stabilità e la crescita economica del Paese.

CINA: secondo Paese, dopo la Gran Bretagna, ad ammettere l’esistenza di una bolla immobiliare, seppure solo in qualche città. I prezzi delle nuove abitazioni sono aumentati solo in 44 delle 70 città presenti nel campione ad aprile, in calo rispetto alle 56 di marzo ed il numero più basso da ottobre 2012. I prezzi sono scesi in otto città, il doppio rispetto a marzo. Molti sono convinti che il mercato non riuscirà a raffreddarsi e che la gigantesca bolla stia già scoppiando.

Attentato terroristico nella provincia di nord ovest, già teatro di sanguinosi scontri da diversi anni per l’infiltrazione di stranieri che sfruttano e fomentano il malcontento delle minoranze religiose, etniche e linguistiche.

MATERIE PRIME: l’unica variazione significativa settimanale è la crescita del petrolio che supera i $104. L’oro si mantiene invece poco al di sotto dei $1.300.

BANCHE: le sofferenze bancarie italiane salgono ad aprile del 26% rispetto allo scorso anno, per il 59esimo mese consecutivo ed al nuovo record di €164 miliardi. Ora in percentuale raggiungono l’8,6% del totale prestiti, ma la crescita si sta riducendo lentamente e sembra che il fenomeno negativo si possa stabilizzare. Continua invece a ridursi l’erogazione di credito anche ad aprile per il 22esimo mese consecutivo del -3,1% rispetto sllo scorso anno, malgrado una ripresa del settore mutui.

Deutsche Bank ha comunicato ad inizio settimana, il lancio di un aumento di capitale per €8mld. Dal 2009 sono €21mld i soldi chiesti al mercato dal più grande Istituto di credito tedesco.

VALUTE: il cross dollaro/yen ha bucato lunedì il fortissimo supporto, che teneva da novembre in area 101,25, arrivando a 100,8 e trascinando al ribasso le borse. Poi il rimbalzo, con lo yen che si rivaluta e sale fino a 101,9 e nuovi record per alcuni indici azionari (carry trade). La solita commedia. EUR/USD buca il supporto di 1,365 per poi chiudere a 1,362. Non si ferma invece la sterlina sempre fortissima che scende addirittura sotto 0,81 (0,809) contro euro.

SINTESI: ancora a testa bassa, dimenticando i fondamentali economici ed in particolare quelli societari. Aumenti di capitale continuamente dichiarati da parte delle banche europee confermano la fragilità del sistema finanziario nel vecchio continente. L’illogicità dei mercati è sempre più evidente, ma la miopia e l’ingordigia di guadagni infiniti lasciano il posto alle corrette valutazioni del rischio ed al buon senso. Presto però arriverà il conto.