E’ un copione dall’esito scontato. Nessuna voglia di fermarsi a riflettere sulle cause del crollo delle due settimane precedenti. L’importante è salire, salire ed ancora salire, recuperando quasi tutto il calo di ottobre. Sono intervenute tutte le Banche Centrali a sostegno dei mercati finanziari: la Fed solo verbalmente, mentre la BCE ha iniziato l’acquisto di titoli, la Bank of China ha iniettato altri $30 miliardi nel sistema finanziario ed infine la Bank of Japan ha alzato il limite del suo fondo sovrano ad acquistare azioni fino al 25%.

Questo è quello che conta. Anche se nulla è stato sistemato, l’Europa si sta inabissando verso la terza recessione negli ultimi 7 anni ed anche i mercati emergenti stanno incominciando a risentire del rallentamento globale. Ma i fondamentali non contano…

MERCATI FINANZIARI: lo S&P500 recupera quasi 150 punti dal minimo di metà ottobre. L’arretramento, per il corrente mese, si ferma al -0,31%, con l’indice a solo -2,33% dai recenti massimi storici di settembre, registrando la miglior settimana dell’anno (+4,2%) e da quasi due anni. Recupero anche dei mercati europei, con maggiore enfasi sui periferici (Spagna ed Italia) che salgono di un +10% dai minimi, il doppio rispetto a Parigi e Francoforte.

Si attenua anche la bufera sugli spreads obbligazionari. Il decennale americano risale al 2,27% di rendimento. Male l’asta del trentennale tedesco, fissato ad un incredibile 1,77% con poco meno del 90% sottoscritto. Prosegue invece il lento, ma graduale, ampliamento degli spreads tra titoli italiani e spagnoli. Il differenziale di spreads ha ormai superato i 30 basis points.

MERCATI EMERGENTI: settimana di elezioni in due Paesi molto importanti, politicamente (Ucraina) ed economicamente (Brasile)

BRASILE: Rousseff in vantaggio nei sondaggi, rispetto allo sfidante di centro destra. Il populismo fa ancora grossi proseliti nel Paese e aiuterà la Presidente nella riconferma del mandato.

UCRAINA/RUSSIA: Kudrin – ex ministro delle finanze russe – prevede che l’impatto delle sanzioni economiche faranno calare il Pil di -1/1.5 il prossimo anno, in linea con le attuali previsioni per il corrente anno.

EUROPA : grande attesa per i risultati degli stress test delle banche continentali che verranno comunicati domenica 26. Secondo le prime indiscrezioni almeno 11 banche saranno « bocciate », ma un complessivo 40% risulterà molto vicino all’asticella prevista, confermando il quadro generale di debolezza del sistema finanziario del vecchio continente.

La pubblicazione degli indici PMI dei principali paesi europei e dell’Eurozona nel suo complesso ha mostrato valori ben al di sopra delle attese sia in Germania, tornata sopra il valore dei 50 punti, che separa le aspettative di recessione da quelle di ripresa, sia in Eurozona. Solo il dato francese ha deluso, scendendo ai minimi degli ultimi 8 mesi e ben sotto 50, sia nel manifatturiero che nei servizi. Questi dati sono stati sufficienti per rassicurare i mercati e spingerli a recuperare le perdite pregresse, ma non a convincere molti economisti – me incluso – che la crisi economica sia terminata.

FRANCIA: l’indice di fiducia è in costante calo nel Paese, sin dall’introduzione dell’euro.

IRLANDA: giovani da 20-24 anni sono emigrati dal Paese nella misura del -13,2% tra il 2006 ed il 2011, ad un tasso ben più elevato rispetto agli anni ’70 e ’90.

ITALIA: ordini industriali +1.5% a settembre, (-1.5% ad agosto), primo aumento negli ultimo 4 mesi, ma ancora in calo del -2.2% nel terzo trimestre, rispetto al secondo.

Debito/pil alla fine del secondo trimestre 2014 a 133,8% da 128,3% in 2013, il maggior incremento tra tutti i Paesi europei.

SPAGNA: li tasso di disoccupazione in Spagna è sceso nel terzo trimestre al 23,67% dal 24,47% del periodo precedente. Il calo è maggiore del previsto. Gli analisti infatti si aspettavano una disoccupazione al 24,10%. Il mercato del lavoro ha beneficiato della buona stagione estiva, con +165k nuovi occupati, il miglior incremento dal 2007.

GRECIA: le banche greche hanno tagliato 11,700 posti di lavoro da dicembre 2010, pari al 20% della forza lavoro. Il numero delle filiali si è ridotto del -26%, mentre quello delle banche è passato da venti a sette.

La riduzione del sistema bancario si riflette nella contrazione economica del Paese, la cui crescita è diminuita di un quarto negli ultimi sei anni di recessione. L’unica nota positiva del settore creditizio e che una fetta importante della riduzione deggli effettivi è principalmente originata da uscite volontarie e pensionamenti. La ristrutturazione non è ancora completata, ma sembra quasi ultimata, se non ci saranno altre recrudescenze della crisi finanziaria.

GRAN BRETAGNA: la minuta della ultima riunione della Bank of England del 7-8 ottbore, evidenzia che 7 membri su 9 sono favorevoli a mantenere i tassi di interesse all’attuale 0,5%. La decisione arriva qualche giorno successivo alle affermazioni del capo dell’associazione bancaria britannica che aveva affermato che le prospettive per l’economia sono molto incerte e che, per tale motivo, i tassi dovrebbero rimanere bassi ancora a lungo per evitare un periodo di stagnazione.

SERBIA: taglio dei salari tra i dipendenti pubblici: fino a 25k dinari tra 0-10%, oltre al 10%.

USA: l’economia evidenzia un lento, ma progressivo rallentamento, malgrado l’ingegneria finanziaria orchestrata dalla Fed, per rivitalizzare l’economia.

Nel mese di settembre le vendite di case esistenti sono salite del 2,4% a 5,17 milioni di unità, raggiungendo il livello più alto da un anno. L’indicazione odierna si è rivelata migliore delle previsioni degli analisti (5,1 milioni di unità), ma rappresenta un’ulteriore contrazione sul dato annuale, elemento ovviamente del tutto trascurato.

Prosegue l’esuberanza sulle trimestrali del terzo trimestre delle aziende quotate sul listino statunitense. L’euforia è mal riposta in quanto, nella stragrande maggioranza dei casi, i fatturati continuano a decrescere, ormai da diversi trimestri.

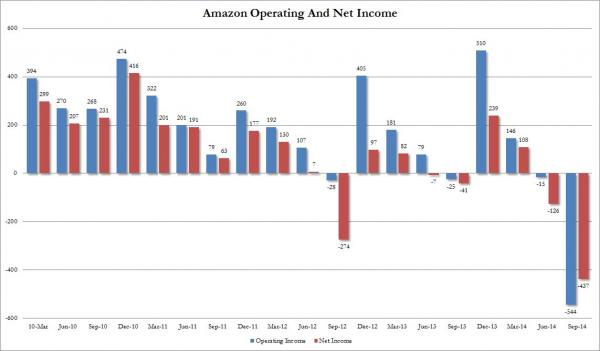

Viceversa, registriamo la continua crescita di Amazon (+20%), a scapito di una redditività inesistente (Mol=0,1%), e di una voragine di perdite, sia operative che nette (grafico).

ASIA: la protesta di Hong Kong sembra scemata, anche se in settimana ci sono stati alcuni scontri con otto dimostranti contusi, con la polizia che ha sgomberato le postazioni dei contestatori senza usare la forza, mentre le due principali economie del continente, Cina e Giappone, evidenziano un crescente rallentamento dell’attività economica.

GIAPPONE: si dimettono due ministre, implicate in alcuni scandali, mentre il ministro dell’economia afferma che la nuova recessione nipponica è figlia del pessimo clima atmosferico (forti piogge e tifoni a luglio ed agosto), ma non a causa della eccessiva svalutazione dello yen che ha ridotto i consumi, oltre le aspettative. Ovviamente si pensa all’ennesimo stimolo monetario, in quanto il deprezzamento della moneta non ha portato l’incremento delle esportazioni previsto.

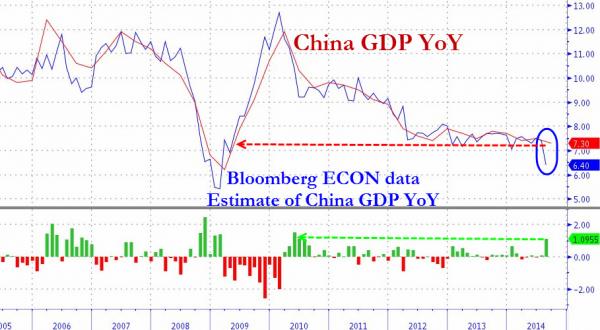

CINA: secondo alcuni analisti la crescita cinese dovrebbe crollare al 3,9% nei prossimi anni. Nello scorso trimestre è scesa al 7,3%, rispetto al +7,2% previsto. Si tratta dell’ennesimo dato manipolato, considerando che i principali dati macroeconomici continuano a deludere da diversi mesi consecutivi. Il Pil “dichiarato” è crollato comunque ai livelli minimi dall’aprile 2009.

L’economia cinese sta rallentando, anche a causa di un graduale declino nel settore privato.

Anche il settore immobiliare evidenzia diversi segnali di bolla: il 2014 sarà infatti il primo anno di declino dei prezzi, dal 2012.

MATERIE PRIME: petrolio che tenta un inutile rimbalzo. Malgrado infatti la ripresa degli indici azionari, l’oro nero rimane sempre molto vicino al supporto ad $80. Oro stabile, sempre sopra i $1.200, a $1.230.

BANCHE: tre banche italiane sono indicate non passare gli stress tests, ma sono previsti anche Istituti greci, ciprioti e tedeschi.

VALUTE: euro di nuovo in calo sul dollaro, sotto 1,27.

SINTESI: la distanza tra economia reale e finanza continua ad allargarsi. Agosto e settembre hanno evidenziato un rallentamento economico, oltre ogni previsione. Il Giappone è in recessione, la Germania ci sta invece entrando, mentre l’Europa – area euro – è di nuovo ferma, con la Francia e l’Italia tra le principali malate. Non vanno meglio le due principali potenze, Stati Uniti e Cina, ma la frenata, per quanto assai evidente è continuamente negata ed ignorata dai mercati finanziari che vivono solo della liquidità delle Banche Centrali, ignorando i fondamentali economici e societari. Ma le Banche Centrali non sono riuscite, nè riusciranno in futuro, a riavviare la crescita economica ed anche la liquidità non sarà eterna.