Settimana molto intensa con l’escalation della guerra civile in Ucraina, la Fed (taper) ed i dati macro USA (PiL e disoccupazione). Malgrado salga la tensione ed i dati, anche di altri Paesi, confermino un rallentamento economico generale ed una modestissima ripresa in Europa, i mercati finanziari continuano imperterriti la loro ascesa, chiudendo la settimana in rialzo, anche se frazionale. La Fed ha proseguito nel programma di rallentamento dello stimolo economico (tapering), portando gli acquisiti a $45 miliardi al mese, dai precedenti $55 e dagli iniziali $85, citando che l’economia è in ripresa e che i consumatori stanno iniziando a spendere con più convinzione. Un altro film, tuttavia, rispetto al dato sul Pil del primo trimestre che si attesta clamorosamente ad un modesto +0,1%, rispetto alle previsioni di +1,5%, già ribassate dal +3% di inizio anno. Ancora il maltempo? Solo in minima parte, direi, visto che la causa principale del modesto risultato è il calo delle scorte, salite nei due precedenti trimestri. Inoltre la performance sarebbe stata negativa del -1%, se non ci fosse stato il contributo dei consumi e di due particolari componenti: sanità ed energia, la prima per la sottoscrizione della nuova polizza sanitaria pubblica (Obamacare), mentre la seconda per i costi del riscaldamento a causa del rigido inverno. Il debole dato sul settore delle costruzioni di marzo, lascia pensare comunque che il Pil sarà aggiornato negativamente nelle prossime due revisioni.

MERCATI FINANZIARI: Dow Jones che mercoledì registra il suo massimo storico in chiusura, oltre i 16.600 punti, vicinissimo anche al record intraday. Lunedì il mercato americano ha tentato un serio affondo al ribasso ma è stato salvato nell’ultima ora di contrattazione. Ogni minima correzione è ancora vista come una occasione per rientrare nel mercato. Tuttavia gli scossoni su molti titoli sono evidenti, con alcuni indici settoriali che non riescono più a segnare nuovi massimi. Segnali di stanchezza sono più che evidenti, ma è presto per parlare di immediata capitolazione. Continuano a calare i rendimenti obbligazionari sia negli USA, che nei Paesi periferici europei. Negli Stati Uniti il decennale è sceso al 2,58% ed il titolo a 30 anni al 3,4%, il minimo da luglio. Per quale motivi i tassi di interesse scendono se l’economia è veramente in ripresa? In Europa i bonos spagnoli (10 anni) scendono sotto il 3% al 2,97%, nuovo record storico, mentre il nostro BTP si avvicina alla stessa soglia (3,03%).

MERCATI EMERGENTI: torna l’interesse economico verso le economie emergenti con flussi di capitali di nuovo in crescita, mentre nubi nere si concentrano sull’est europeo. Venezuela e Tailandia vivono sempre una situazione di crisi politica e sociale, pericolosamente incancrenita.

TAILANDIA: paralizzata da un onda di contestazioni politiche, dopo la dissoluzione del parlamento nel dicembre scorso, la Tailandia tornerà ad elezioni il 20 luglio. I tailandesi avevano già votato il 2 febbraio, ma lo scrutinio, ostacolato da diverse manifestazioni, era stato annullato dalla corte costituzionale. Da diversi mesi, i manifestanti chiedono le dimissioni del primo ministro in un movimento di contestazione che ha già causato 25 morti e centinaia di feriti. I contestatori, che vorrebbero sostituire il Governo, con un “consiglio del popolo” non eletto, minacciano di boicottare anche le prossime elezioni.

PERU’: il tasso di povertà scende nel 2013 al 23.9%, in discesa di un paio di punti, ma ancora lontano dagli obiettivi del Governo del 15% entro il 2016, a causa del rallentamento della crescita economica. Circa 490.000 peruviani sono usciti dalla povertà nel 2013, soprattutto nelle aree rurali del Paese, ma rimangono ancora 7.3 millioni di poveri su una popolazione di 40 millioni.

La crescita nel 2013 è stata del +5.6%, rispetto al 6.3% del 2012. Molti sostengono che il Governo dovrebbe fare di più, considerando che è uno dei principali produttori mondiali di rame, oro ed argento. Nella provincia di settentrionale di Cajamarca, una delle più ricche di minerali, il tasso di povertà raggiunge ancora il 53%.

MESSICO: Secondo l’agenzia di rating Fitch, il Paese dovrebbe crescere del +3% nel 2014, dopo il deludente +1,1% dello scorso anno.

TURCHIA: il mercato obbligazionario registra il maggior calo dei rendimenti delle ultime tre settimane, segno che gli investitori credono che la banca centrale abbasserà presto i tassi di interesse, grazie al ritorno dei capitali esteri nell’ultimo mese, dopo il rialzo dei tassi di interesse del 4,75% dello scorso gennaio per difendere la lira turca. Dal 25 marzo, la lira si è rivalutata del 6% verso il dollaro, registrando la miglior performance tra le valute emergenti. La banca centrale si aspetta inoltre che il tasso di inflazione scenda quest’anno dal 8,4% al 7,6%, ancora ben al di sopra del 5% programmato.

UCRAINA-RUSSIA: dopo settimane di schermaglie, la guerrà civile è realmente scoppiata. Il bilancio del fine settimana supera i 50 morti, tra entrambe le fazioni. Le forze di Kiev sono ormai decise a fare piazza pulita delle milizie filo-russe, le quali non intendono arrendersi. Mosca ha dichiarato che non ha la situazione sotto controllo ed è evidente che non ha ancora deciso se e quando intervenire militarmente.

Intanto l’economia di entrambi i Paesi è sempre più in difficoltà. Gazprom ha dichiarato che non fornirà più gas all’Ucraina da giugno, qualora non saldi gli arretrati di gas entro fine maggio. Il Fondo Monetario Internazionale ha invece approvato $17 miliardi di finanziamenti all’Ucraina, ma a condizione che non perda il controllo della parte orientale del Paese. Un chiaro finanziamento per la guerra contro la Russia, con il benestare degli Stati Uniti. L’inasprimento progressivo delle sanzioni economiche si sta riflettendo sulle economie di Austria e Finlandia, più esposte alla recessione russa. Nei prossimi mesi vedremo ripercussioni anche su Polonia e Germania, se il braccio di ferro dovesse proseguire, come probabile.

La Russia prosegue la ricerca di nuovi alleati ed il rafforzamento dei legami con quelli storici, disponendo manovre militari con Pechino nel Mar della Cina.

EUROPA : solo il 7% della popolazione mondiale risiede in Europa e produce il 25% del Pil, ma spende il 50% della spesa sociale del pianeta.

L’attività manifatturiera si rafforza con l’indice PMi che sale a 53.4 in aprile dal 53 di marzo con un incremento allargato a quasi tutti i Paesi. Cresce in Germania, mente l’Irlanda raggiunge il picco da 38 mesi e l’Italia da 36.

Invariato il tasso di disoccupazione all’11,8% nell’euro zona, rispetto all’anno precedente mentre decresce nell’UE a 28 dal 10,9% al 10,8%. Anche in questo caso i numeri sono molto contrastati con aumenti ancora in diversi Paesi (Croazia, Grecia, Italia), rispetto allo scorso anno, e cali significativi in altri (Portogallo ed Irlanda), anche se viziati da forti incrementi di emigrazione.

IRLANDA: prezzi delle case a marzo in calo del -0,7% rispetto a febbraio, ma in salita del +7,8% rispetto al marzo 2013.

GERMANIA: Secondo la banca centrale tedesca la crescita economica nel secondo trimestre dovrebbe decelerare significativamente.

PORTOGALLO: la Troika ha dato il suo benestare all’uscita del Paese dal programma di salvataggio (bailout). Si tratta del secondo paese “guarito”, dopo l’Irlanda.

FRANCIA: la spesa dele amministrazioni locali è cresciuta del +14% tra il 2007 ed il 2012. Cala la fiducia dei consumatori da 88 ad 85 ad aprile. Hollande sta rinnegando la sua politica politica economica e predica ora un calo delle tasse per ravvivare una economia anemica.

ITALIA: la fiducia dei consumatori sale ad aprile e tocca il livello più elevato da gennaio 2010 a 105,4 da 101,9 del mese precedente. Vendita al dettaglio -0,2% a febbraio sul mese precedente, contro un’aspettativa di crescita del +0,4%. Su base annua la caduta è del -1%. Il fabbisogno finanziario (deficit) dello stato a fine aprile si riduce di 6,1 miliardi a 41,8 complessivi da inizio anno.

SPAGNA: disoccupazione riprende a salire a marzo al 25,9%, dal 25,7% del mese precedente.

GRECIA: i prestiti delle banche greche a marzo verso privati (-3,4%) ed aziende (-5,3%) si contraggono complessivamente del -4,1% rispetto allo scorso anno ed al -4.0% di febbraio.

Prestiti classificati come sofferenze, nei tre principali Istituti di credito del Paese, sono ancora elevatissimi: 50% all’Alpha Bank, 57% alla Banca del Pireo, e 29% alla Banca nazionale greca nel 2013.

Cresce anche in Grecia l’indice manifatturiero, mentre i prezzi scendono ad aprile, al tasso più veloce da 11 mesi e per il 38esimo mese consecutivo, a conferma della pesante deflazione nella quale il Paese sta sprofondando.

SLOVENIA: governo in bilico e crisi politica sono ancora il tema principale irrisolto. Lunedì sembra che l’esecutivo si dimetta.

GRAN BRETAGNA: la crescita nel primo trimestre sale al livello più elevato degli ultimi sei anni al +3,1% sull’anno precedente ed al +0,8% sul trimestre precedente. Tuttavia il Pil è ancora inferiore del -0,6% rispetto al primo trimestre 2008. L’indice manifatturiero PMI sale ad aprile a 57,3.

USA: tasso di disoccupazione scende ad aprile dal 6,7% al 6,3% di marzo, minimo da cinque anni e mezzo. Tuttavia il tasso di partecipazione della forza lavoro scende dal 63,2% al 62,8% della popolazione, lo stesso livello di dicembre ed il minimo dal 1978! Ben 806k sono usciti dal mercato del lavoro e non si tratta solo di pensionati. Il numero di persone che non lavora negli Stati Uniti, ha così superato la soglia dei 92milioni, contro i 155,4 milioni di occupati. Inoltre oltre il 90% dei +288k nuovi occupati nel mese è impegnata in lavori a basso reddito. Il BLS (Bureau of labour Statistics) ha inoltre comunicato che in una famiglia su 5 (20%), c’è almeno un componente che non lavora. Dall’ “american dream” (sogno Americano) siamo passati alla “jobless recovery” (ripresa senza lavoro).

Nuove richieste di mutuo ancora in calo del -5.9% che conferma, qualora ce ne fosse ancora bisogno, la debolezza del mercato immobiliare americano, con prezzi elevati in molti distretti, ma sempre meno transazioni. Cresce l’indice manifatturiero ad aprile a 54.9, dal 53.7 di marzo.

Preoccupa anche il trend delle vendite al dettaglio. Nel 2011, le vendite sugli stessi negozi sono cresciute del +2.9%; nel 2012 del +2.6% e nel 2013 del +1.5%. Un trend in calo che potrebbe proseguire anche quest’anno, visto il numero di chiusure di punti vendita delle grandi catene commerciali, superiore a quello del 2009. Una discesa dei consumi porterebbe il Paese ad una nuova recessione, considerando l’importante peso sul Pil (70%).

TRIMESTRALI USA: Twitter, Ebay e Linkedin, deludono le attese di futura crescita ed i titoli si inabissano. Apple emette un nuovo prestito obbligazionario di $12 miliardi, il secondo da inizio anno, per finanziare il buyback azionario, visto che negli USA brucia cassa da alcuni trimestri, mentre altri $130 miliardi sono detenuti all’estero per evitare l’imposizione fiscale (35%). Pfizer, il colosso farmaceutico, rilancia al rialzo la sua offerta di acquisto sulla rivale AstraZeneca da $101 miliardi a $106. General Electric lancia offerta di acquisto sulla francese Alstom, ma è in competizione con la tedesca Siemens.

GIAPPONE: vendite al dettaglio salgono al livello più elevato da 17 anni a marzo, in attesa del previsto calo di aprile, post aumento IVA. Come già segnalato nello specifico articolo, i salari calano a marzo per il 22esimo mese consecutivo, anche a causa della svalutazione che riduce il valore nominale degli stipendi percepiti.

SUD COREA: prezzi al consumo ad aprile salgono +0,1% sul mese precedente e +1.5% su anno, ben al di sotto del +2.5/3.5% obiettivo previsto.

CINA: i conti non tornano, come sempre in Cina. Mentre infatti il Pil cresce del +7,3% a livello nazionale, valore più modesto da 20 anni, alcune province segnalano rallentamenti ancora più marcati, con crescite addirittura dimezzate rispetto allo scorso anno. Continua la svalutazione dello yuan che tocca il minimo da 18 mesi contro USD, a 6.26 contro i 6.02 di inizio anno (-4%).

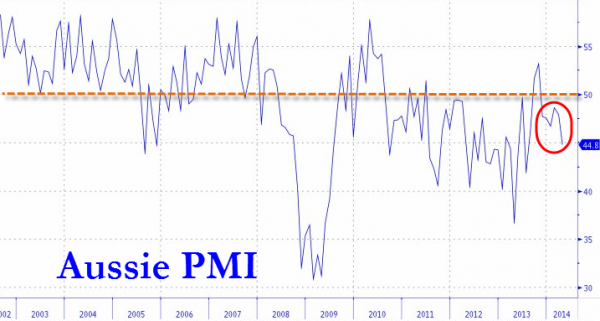

AUSTRALIA: l’indice PMI cala al minimo da nove mesi, mentre tutti i sub componenti crollano significativamente, anche a causa dell’imprevisto apprezzamento della divisa da inizio anno.

MATERIE PRIME: i prezzi del ferro crollano ai livelli di settembre 2012, a seguito della sovracapacità del minerale nei magazzini delle acciaierie cinesi.

Oro che oscilla a cavallo di $1.300, ma rimane sotto la soglia, mentre il petrolio continua a scendere, in seguito alle eccessive scorte di greggio negli USA, bucando i $100 ($99,5).

BANCHE: Barclays (GB) dispone l’uscita di altri 7.500 dipendenti entro fine anno, mentre JPMorgan annuncia nel weekend che i profitti nel secondo trimestre caleranno di un -20%, rispetto allo scorso anno.

VALUTE: variazioni modeste nei rispettivi cross. Dollaro/yen tenta di bucare i 102, ma viene respinto dalla euforia dei mercati azionari, risalendo oltre 102,5.

SINTESI: i dati sul lavoro pubblicati nell’ultima settimana, dagli Stati Uniti all’Europa, evidenziano una amara verità: nel prossimo decennio il problema del mercato del lavoro non sarà la disoccupazione, ma la mancanza strutturale del lavoro. Le politiche monetarie ultra espansive sono in rallentamento negli USA, dove da mesi ci si interroga sui reali benefici. Il materializzarsi di “assets bubble” nel mercato immobiliare, azionario ed obbligazionario né sono la evidente conferma. La crescita langue ed i consumi sono a forte rischio di indebolimento con salari fermi, debiti di nuovo in aumento e tasso di risparmio che è sceso al 3,6% ad aprile, livello più basso dall’ottobre 2008 (inizio della Grande Recessione), ad eccezione del gennaio 2013, quando gli americani spesero l’anticipo sui dividendi e bonus ricevuto nel dicembre precedente, per evitare l’inasprimento della tassazione previsto dall’esercizio fiscale 2013.