La montagna ha partorito un topolino: 10mld in meno di acquisti tra titoli di stato ed ipotecari dal prossimo mese ed il mercato azionario americano, dopo qualche secondo di incertezza, decolla e stampa nuovi massimi storici.

Ritorna quindi quello che definisco il “panico di acquisti” (panic buying), vale a dire l’ansia di rimanere esclusi dalla salita infinita e senza sosta degli indici, cullati dalla incrollabile fiducia nella politica di sostegno della banca centrale USA.

Le decisione di ieri sera era in parte prevista e su questa ci si aspettava una correzione dei mercati azionari. La conferenza stampa successiva, l’ultima del presidente uscente Ben Bernanke prima del passaggio del testimone da gennaio al suo vice Janet Yellen, ha rimarcato la confusione immensa che vige nelle stanze della Federal Reserve che piace ai mercati ma spaventa invece l’economia reale.

La sintesi dell’azione della Banca Centrale è la seguente:

— La riduzione del programma di acquisti da 85 a 75mld al mese è troppo modesta per non dire insignificante.

— La Fed ha sempre affermato in passato che non alzerà i tassi fino a quando il tasso di disoccupazione non scenderà sotto il 6,5% ed attualmente siamo ancora al 7%. Ieri il linguaggio è sembrato molto più conciliante, indicando che aspetteranno che il tasso di disoccupazione scenda ben oltre la soglia prevista.

— La Fed non alzerà i tassi fino a quando il livello dei prezzi al consumo (tasso di inflazione) sarà così basso.

— Non è stato definita la data del termine del QE. Anzi, pur avendo iniziato il Tapering, la Banca Centrale ha comunicato che deciderà mese per mese come procedere nel rallentamento, non escludendo anche una nuova accelerazione se l’economia dovesse richiederlo.

— “Tapering is not tightening” hanno pensato tutti i trader rialzisti. La Fed ha confermato che manterrà I tassi di interesse tra lo 0-0,25% per un periodo indefinito, probabilmente oltre il previsto 2016 per la gioia di tutti gli speculatori del mondo.

Quindi la festa continua e l’orchestra suona anche se il Titanic sta già affondando.

Questa strategia del doppio gioco del tenere i piedi in due scarpe lasciando aperte tutte le opzioni è però molto pericolosa. In politica, e quella italiana è maestra in questo, ci si deve spesso barcamenare con le diverse fazioni per poter governare, mentre in economia la barra del timone deve essere ferma e non si possono dare ogni mese segnali contrastanti, tanto più negli anni recenti dove in un mercato globalizzato il raffreddore dell’economia statunitense provoca la polmonite in Italia ed in altri Paesi.

In realtà l’economia americana è in grandi difficoltà, mascherata da alcuni dati macroeconomici che sembrano intravedere una ripresa. La Fed ne è ovviamente ben consapevole avendo il termometro della situazione, ma si è infilata ad alta velocità in un vicolo cieco. Ora però si è accorta, dopo cinque anni di sostegno illimitato per stimolare la crescita, che non può tornare indietro e che davanti a lei c’è un muro contro il quale l’economia americana e di conseguenza anche quella mondiale rischia di schiantarsi, dopo aver assistito allo scoppio di tutte le bolle finanziarie che in questi anni, questa e le altre banche centrali, hanno generato.

La decisione di ieri è veramente imbarazzante perché lascia tutti nella incertezza quasi mensile di interpretare che cosa deciderà la Federal Reserve ad ogni prossimo comitato. Inizio a comprendere le rimostranze di una parte del partito repubblicano la quale, proprio quando ricorrono i 100 di anniversario della nascita della banca centrale, chiede che questa istituzione venga abolita alla luce di dati oggettivi che sono piuttosto condivisibili in merito ai disastri che le strategie scriteriate di politica monetaria hanno provocato o non evitato durante un secolo di storia. Rammento solo le più clamorose dalla grande depressione del ’29, alla crisi delle “savings and loans” (banche) ad inizio anni ’90, fino al più recente scoppio della bolla dei mutui subprime ed il falimento di Lehman Brothers.

Le motivazioni di questa scelta così ambigua erano già state ben delineate nell’articolo di inizio settimana sulla politica economica della banca centrale americana.

In aggiunta definirei sconcertante la possibilità rilanciata ieri di mantenere i tassi a questi livelli addirittura forse fino al 2018. Nove anni di tassi a zero (hanno cominciato nel 2009) avrebbero il peso di una bomba atomica sganciata sui mercati e sull’economia mondiale, alimentando profonde distorsioni nei naturali meccanismi di regolazione economici.

L’economia reale sta infatti cercando di ridurre i propri debiti, mentre la finanza li sta invece di nuovo incrementando, investendo il denaro a costo zero in attività finanziarie sempre più rischiose e pertanto esposte a futuri crolli, anche molto prossimi.

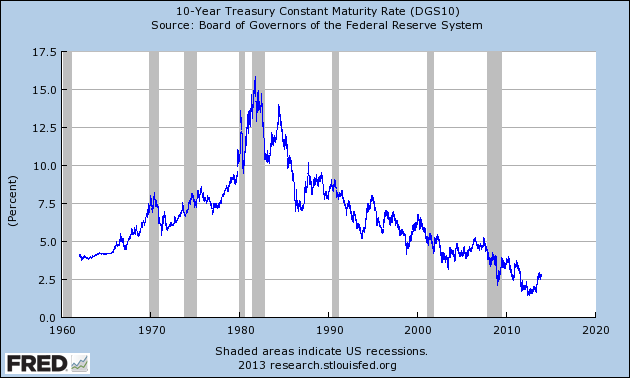

Dall’inizio del tormentone sul tapering, il 22 maggio scorso, i tassi di interesse sul decennale americano sono risaliti dal minimo storico del 1,6% al 2,85% di oggi. Quanto basta per far deragliare il mercato dei mutui che è crollato del -60% in pochi mesi, tornando ai livelli dell’anno 2000. Con l’ ”aiutino” della Banca Centrale, il tasso fisso sul mutuo con durata trentennale è sceso fino al 3,3% nei primi mesi dell’anno, mentre solo sei mesi dopo siamo già risaliti al 4,8%, un livello ancora molto contenuto rispetto alla media storica intorno all’8%.

Oggi anche i mercati azionari europei brindano come quello nipponico, il cui indice è tornato a sfiorare i 16.000 punti, soglia che non toccava dal 2006.

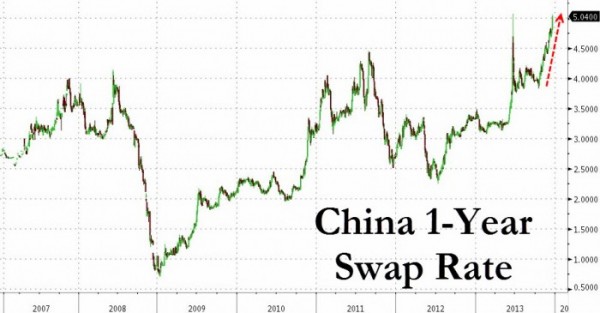

Scendono però i due listini cinesi di Shanghai ed Hong Kong mentre i tassi ad un anno sul mercato domestico schizzano al massimo storico e la Banca Centrale è costretta ad intervenire con una quantità di denaro non specificata.

In Turchia invece la lira turca è di nuovo sotto forte pressione, anche per ragioni domestiche, e scende ai minimi da tre mesi contro le valute forti.

Segnali che confermano che mentre alcuni continuano a festeggiare, altri hanno invece già l’acqua alla gola. E’ un po’ la metafora anche dell’economia reale di oggi nella quale pochi godono e molti soffrono. Quindi l’ulteriore euforia potrebbe anche essere effimera e l’orso, che si sta già stiracchiando, potrebbe svegliarsi molto a breve.

Tornado al Tapering c’è un’altra cruda verità da sottolineare: gli Stati Uniti si stanno avvicinando velocemente verso una crisi del debito. Oggi il debito pubblico ha raggiunto il 108% del Pil, un livello raddoppiato dal 2008 (55%), anno dell’insediamento dell’attuale presidente Obama. In valore relativo solo durante la seconda guerra mondiale (112% del PIL) è stata superata l’attuale soglia.

Come ho già sostenuto il debito non è il diavolo ma solo quello che non crea crescita.

Negli anni ’60 ogni nuovo $1 di debito creava un $1 di PIL. Negli anni ’70 il rapporto ha iniziato a disallinearsi mentre il debito ha cominciato a lievitare senza mai fermarsi (da mezzo trilione siamo arrivati ai 17,2 di oggi!!). Negli anni ’80 e ’90 ogni nuovo $1 di debito creava già solo $0.30-$0.50 di crescita di PIL, quando oggi siamo arrivati a non più di 10 centesimi.

Vedendolo da un altro punto di vista la crescita americana delle ultime tre decadi, ma in particolare quella degli ultimi 5-10 anni, è stata drogata da un sempre maggiore quantitativo di debito. Già nel 2007, pochi mesi prima dello scoppio dell’attuale crisi, gli USA raggiunsero il punto di saturazione nel quale ogni nuovo dollaro di debito non genera crescita addizionale.

Questa è un’altra importante ragione per la quale la Fed è preoccupata per il livello dei tassi di interesse. Con un debito pubblico di queste dimensioni, ogni rialzo dei tassi di 100bps (1%) significa altri 100 miliardi di interessi sul debito.

Ma sfortunatamente per la FED i tassi saliranno, è garantito. Basta guardare il grafico per capire che sono scesi ininterrottamente dagli anni ’80 e che questi livelli non sono sostenibili, malgrado qualsiasi intervento straordinario di politica monetario, anche esteso come ora per un periodo esageratamente lungo. Ad un certo punto i tassi incominceranno di nuovo a salire; non posso dire con precisione quando, anche se lo stanno già facendo e non intendono fermarsi.

Ogni dato macroeconomico negativo che uscirà nei prossimi mesi alimenterà la scusa per allungare od annullare il tapering. Mantenendo questo passo di decelerazione (solo 10mld al mese) l’attivo della FED raggiungerà a fine 2014 i 4,9 trilioni invece dei 5 previsti, una ulteriore follia.

Chiudo con la stessa frase del post sulla FED ma la ripropongo in lingua originale perché molto più efficace.

The Fed can change how things look, it cannot change what things are,”

{kind=link}