USA – La Fed ed il debito corporate

Il debito delle società americane quotate è aumentato sensibilmente dall’ultima crisi finanziaria.

Il fenomeno preoccupa alcuni analisti che lo stanno studiando, mentre per altri è, al contrario, assolutamente sotto controllo e sostenibile.

In mezzo c’è sicuramente l’operato della Banca Centrale statunitense la quale, grazie alle sue politiche ultra espansive, ha sicuramente influenzato la lievitazione dei debiti aziendali.

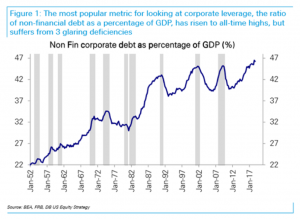

Questi ultimi, se parametrati al Prodotto Interno Lordo, sono saliti dal 22% circa degli inizi anni ’50 fino a 47% attuale, ma sono piuttosto stabili dal 1992, quando già erano saliti ad oltre il 40% del Pil.

In realtà, è la dimensione in valore assoluto del debito corporate a stelle e strisce che va considerata e che ha superato i nove trilioni di dollari, continuando a crescere negli ultimi dieci anni.

Un altro aspetto del fenomeno è la leva finanziaria. Alcuni settori sembrano più protetti rispetto agli altri, in quanto tipicamente assai indebitati e di conseguenza più abituati a gestire elevate quantità di debito; in particolare i consumi durevoli, le utilities e l’immobiliare.

Tuttavia, proprio quest’ultimo nella recente ultima crisi economica ha dimostrato di non poter sostenere un eccesso di debito crescente, provocando una serie di default, che hanno avuto un effetto domino non gestibile anche sugli altri settori.

Anche Enron e Worldcom sono due clamorosi esempi di fallimenti nel comparto utilities dello scorso decennio.

Infine, il settore dei consumi sta vivendo una crisi senza precedenti, ormai da oltre un triennio, con la chiusura di migliaia di punti vendita sia delle piccole che delle grandi catene della grande distribuzione: alcune hanno già chiuso i battenti ed altre sono sull’orlo della bancarotta.

Nel momento in cui il cash flow di molte aziende inizia a deteriorarsi, la quantità di debito in crescita diventa un onere a volte insostenibile, tanto che le società faticano a pagare anche solo gli interessi sul debito.

IL RUOLO DELLA FED

Ci si domanda sovente per quale ragione i debiti delle società siano lievitati in misura così considerevole nell’ultimo decennio.

La principale responsabile di questa crescita è stata sicuramente anche la Banca Centrale.

E’ dimostrato infatti che i debiti societari aumentano significativamente proprio nei periodi di Quantitative Easing, che favoriscono politiche macro economiche ultra espansive con tassi di interesse bassi o addirittura negativi.

In questo contesto di notevole liquidità diventa molto più facile per le aziende, anche finanziariamente meno solide, ottenere credito dal sistema bancario, sia attraverso prestiti che emissioni obbligazionarie.

Anche molti dei buybacks azionari sono stati esercitati grazie alla leva finanziaria che ha dirottato somme di denaro diversamente destinate ad investimenti produttivi ed alla ricerca.

Tuttavia, questa forma di “ingegneria finanziaria” può celare una futura crisi aziendale, pur in presenza di quotazioni dei titoli in crescita.

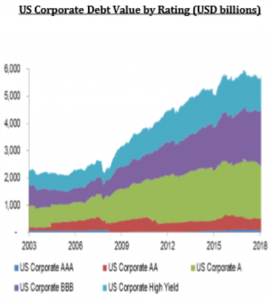

In aggiunta, l’elevato livello di debito ha inficiato il rating di molte società, sensibilmente peggiorati dal 2002 al 2018. Ormai le aziende con valutazione tripla A si contano sulle dita di una mano ed anche quelle a doppia A si sono sensibilmente ridotte a poche centinaia.

Questo significa che il debito corporate americano è, almeno in teoria, diventato più rischioso rispetto al decennio precedente, con il conseguente rialzo del potenziale pericolo del rischio di default.

A fine anno, la Banca Centrale è stata obbligata a rivedere ed interrompere la sua strategia monetaria restrittiva, per evitare un ulteriore appesantimento delle attuali situazioni sia patrimoniali che reddituali di molte aziende, in virtù del rallentamento economico anche sul fronte domestico.

In aggiunta, continuano le pressioni del presidente Trump sul Chairman Powell affinché abbassi di nuovo i tassi di interesse o inauguri un nuovo programma di forte stimolo (QE4) economico, malgrado tale strategia possa rischiare di ulteriormente dilatare il peso dei debiti aziendali.