Tempi cupi richiedono spesso azioni disperate. I Governi europei non sono in grado di alzare ancora le tasse per coprire il fabbisogno di spesa. Recentemente l’Irlanda è stata costretta ad applicare una delle tasse più odiate dal cittadino: una imposta sugli immobili, già in vigore in diversi altri Paesi.

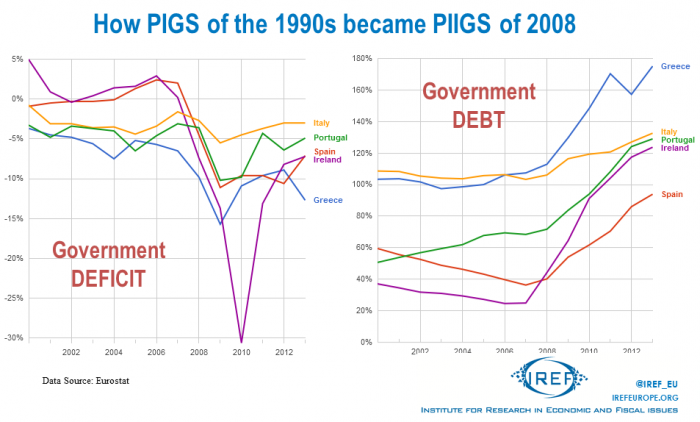

Negli anni 90, molte economie europee erano in pieno boom. Anche le economie post-comuniste, nella parte orientale del continente, vedevano i primi risultati della transizione democratica. Già allora, tuttavia, si intravedeva un gruppo di Paesi, economicamente più deboli, proprio nell’area mediterranea per il quale fu coniato il ben noto acronimo PIGS: Portogallo, Italia, Grecia e Spagna. L’autore del nomignolo è sconosciuto, a differenza del termine BRIC (Brasile, Russia, India e Cina) attribuito all’ex Ceo di Goldman Sachs, Jim O’Neill. Il vocabolo tornò prepotentemente di moda nel 2007, quando questi Paesi sperimentarono una grave crisi fiscale che fece schizzare alle stelle molti dei deficit tra gli appartenenti al Gruppo. La Spagna, ad esempio, passò da un surplus del +2% ad un deficit del -11% in un biennio, mentre oggi, dopo cinque anni rimane ancora sopra il 7%, ben lontano dall’obiettivo minimo richiesto del 3%, previsto da Bruxelles.

Nulla rispetto a quanto accaduto in Irlanda, Paese nel quale il Governo ha speso una inimmaginabile quantità di denaro (circa $55 miliardi) per salvare le prime tre banche. Il bilancio statale è passato dal surplus di +0,2% ad un deficit del -36% in solo tre anni, mentre il debito pubblico è schizzato dal 25% del Pil al 120% nello stesso periodo. Per evitare il fallimento del sistema finanziario, il peso del risanamento è stato sopportato dall’Europa, con un “bail-out” di €78 miliardi, e dai cittadini irlandesi, costretti a sostenere un programma di austerità senza precedenti.

In questo periodo nella morfologia della parola PIGS è stata, di conseguenza, aggiunta una seconda I, per indicare anche l’Irlanda.

Nel solo 2010, in un solo anno, l’Irlanda ha accumulato quanto tutto il debito nella sua storia precedente. Fortunatamente si è trattato di un evento eccezionale e dal 2012 il deficit è almeno risceso velocemente sotto il 10%.

Mentre la Spagna ha recentemente proposto una riduzione fiscale, convinta che il debito si riduca da solo, rinunciando ad altri tagli di spesa, l’Irlanda persevera nella propria austerità. Il Governo non ha infatti mai praticamente intaccato la “flat tax” sulle società per evitare un deflusso di aziende verso il sud est asiatico, rischiando di distruggere un patrimonio creato dagli inizi degli anni 90 in avanti e che fu alla base della crescita media del Pil, oltre il 7%, grazie al quale il Paese si è guadagnato il soprannome di “Tigre Celtica”.

Tuttavia, introdurre completamente un nuovo tributo non è mai semplice. Nel 2009 per “abituare” i cittadini a pagare una tassa sul patrimonio immobiliare, il Governo ha introdotto una tassa non proporzionale, pari a €200 su tutte le seconde case, e solo due ani più tardi ha esteso il tributo alla abitazione principale per €100. Prima di allora esisteva un unico precedente applicato dal 1983 al 1997 sulle residenze di valore oltre le 100k sterline (irlandesi) ed i redditi sopra i 30k. Una sorta di tassa sul lusso, più che una vera e propria “property tax”, che includeva diverse scappatoie (ad esempio bastava aprire la casa al pubblico per un giorno all’anno per evitare il pagamento) e che non generava alcun reddito significativo per le casse della repubblica irlandese.

L’attuale tassa sugli immobili si pagherà su qualsiasi proprietà e si baserà sul valore di mercato definito a maggio 2013. Fino a €100,000, gli irlandesi pagheranno una tariffa di €90. Oltre e fino ad un milione lo 0.18% del valore, mentre sopra il milione lo 0.25%.

La sua applicazione è poco progressiva e dovrà essere rivista. Non tiene infatti conto della differenziazione geografica, solo in parte considerata dal valore di mercato. Questa distorsione sarà modificata dal 2015 con l’introduzione di una discrezionalità del 15% a livello locale, percentuale tuttavia definita minima e non significativa.

Malgrado tutte le perplessità per le distorsioni presenti, l’introduzione di questo tributo conferma che, malgrado l’euforia dei mercati finanziari che considera il rischio/rendimento irlandese (2,48%) inferiore a quello a statunitense (2,52%), il cammino dell’Irlanda per uscire dalla crisi economica è ancora incerto ed in salita.

Nel successivo articolo farò invece il punto sulla situazione macroeconomica irlandese e sui rischi che ancora incombono sulla fragile ripresa.