Settimana caratterizzata dal grave incidente militare in Turchia che ha provocato l’abbattimento e l’uccisione di uno dei due piloti russi da parte della aviazione ottomana. L’episodio ha provocato un incremento della tensione tra Russia e Turchia con conseguenze economiche ancora da valutare nei rapporti bilaterali tra i due Paesi.

Pil USA rivisto al rialzo, ma solo grazie ad un forte incremento degli inventari che peseranno sulla crescita successiva.

Attesa per la prossima settimana, forse la più decisiva dell’anno, caratterizzata da un serie di eventi piuttosto rilevanti:

– Lunedì: Il Fondo Monetario Internazionale eleverà lo status dello yuan, la divisa cinese, a quello di riserva valutaria internazionale. La decisione permetterà alla Cina di avere una maggiore influenza sull’economia mondiale.

– Mercoledì: audizione a Washington del leader della Fed, Janet Yellen.

– Giovedì: riunione della Bce nella quale si prevede una ulteriore espansione del programma di quantitave easing.

– Venerdì: pubblicazione del dato sul mercato del lavoro americano di novembre, l’ultimo rilevante prima del meeting della Banca Centrale statunitense previsto per il 15-16 dicembre. Sempre venerdì inizierà inoltre il meeting Opec, l’associazione dei maggiori Paesi produttori di petrolio, nel quale si prevedono scintille tra coloro che intendono mantenere lo status quo e le nazioni che, al contrario, spingono per un taglio della produzione che possa spingere al rialzo le quotazioni del greggio.

MERCATI FINANZIARI: ancora una ottava positiva per le principali Borse mondiali che terminano tutte in rialzo ad eccezione di Hong Kong (-3,2%) e Shanghai (-5,5%) che scivolano quasi interamente nell’ultima seduta settimanale, in seguito a negativi dati macro economici sull’economia cinese.

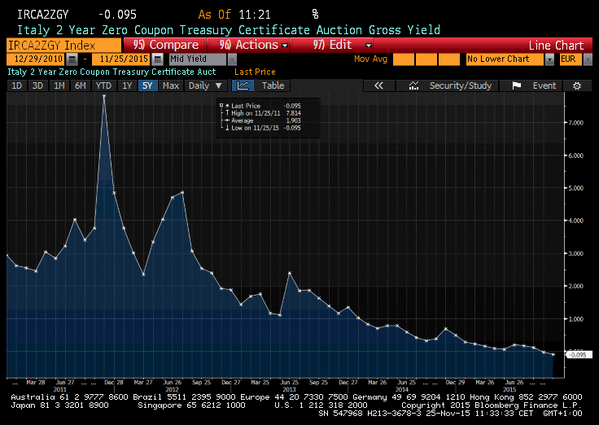

Rendimenti obbligazionari sempre più in picchiata in previsione di un nuovo allargamento del quantitative easing nella riunione della BCE del 3 dicembre. Nuovo record negativo per il tasso Bot a 6 mesi al -0,112% e CTZ (2 anni) negativi per la prima volta al -0,095%.

Anche il titolo portoghese ad un anno ha raggiunto un rendimento sotto lo zero..!!

MERCATI EMERGENTI

Nuova tensione emerge in Turchia inseguito all’abbattimento del jet russo, ma soprattutto dopo l’uccisione di un avvocato curdo nell’est del Paese. La Russia ha deliberato sanzioni contro il Paese islamico come ritorsione all’atto di guerra subito. Nello specifico, ci sono decine di migliaia di turchi impegnati in diverse imprese di costruzione in Russia che potrebbero rischiare di essere rimpatriati.

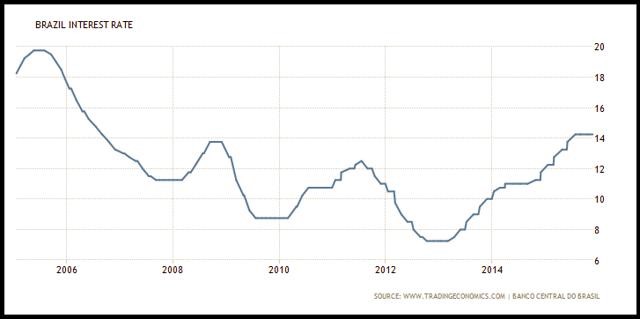

BRASILE: situazione economica in continuo peggioramento con l’inflazione che sale al 9,95% dal 5% di inizio 2014. Pil previsto in calo nel 2015 fino al -3% con tassi di interesse al 14,25% che hanno ridotto l’erogazione dei prestiti.

EUROPA (AREA EURO)

L’indice PMi composito (manifattura + servizi) sale a 54.4 a novembre.

GERMANIA: l’IFO tedesco, l’indice di attività del settore industriale cresce a novembre a 109, rispetto al 108,2 di ottobre, confermando che lo scandalo Volkswagen è ormai già dimenticato. Il dato suggerisce una previsione del Pil superiore al 2%.

FRANCIA: i francesi hanno evidenziato un interesse decrescente nell’acquisto di beni durevoli in settembre, un dato che non promette bene in vista delle festività. I consumi delle famiglie in Francia sono scesi dello 0,7% ad ottobre rispetto al mese precedente.

Il risultato è invece molto positivo rispetto all’anno scorso: +2,1%. La flessione congiunturale dei consumi, riporta in una nota l’Insee, l’istituto di statistica francese, è da ascrivere al calo degli acquisti dei beni durevoli (-1,8% dopo +1,6%). La Francia è la seconda economia dell’Eurozona. A questo punto sembra difficile, secondo alcuni economisti, che il Pil possa crescere del +0,3% anche nel quarto trimestre come nel precedente.

SPAGNA: Pil cresce del +3,4% nel terzo trimestre sull’anno precedente rispetto al +3,1% del secondo trimestre.

ITALIA: vendite al dettaglio in calo dello 0,1% a settembre sul mese precedente rispetto ad un incremento dello 0,2% ad agosto.

GRECIA: la Piraeus National Banks, una delle prime quattro del Paese necessita una ricapitalizzazione di 5.7 miliardi.

EUROPA (NON EURO)

GRAN BRETAGNA: l’economia britannica è cresciuta del +0,5% nel terzo trimestre, per l’undicesimo trimestre consecutivo. Il Pil, tuttavia, non ha visto un andamento coerente nel 2015. Dal +0,3% del primo trimestre, si è passati al +0,7% del periodo aprile-giugno.

NORD AMERICA

STATI UNITI: Pil terzo trimestre rivisto al rialzo al +2,1%, rispetto al +1,5% della prima pubblicazione, ma ancora al di sotto del +3,9% del secondo trimestre.

Pmi manifatturiero in calo a 52.6 a novembre, rispetto ai 54.1 di ottobre. Si tratta del peggior livello da ottobre 2013. Vendite case esistenti in calo del -3,4% ad ottobre sul mese precedente dopo un robusto settembre (+4,7%).

Indice di fiducia dei consumatori crolla a novembre a 90.4, il livello minimo da settembre 2014.

ASIA e OCEANIA

GIAPPONE: il tasso di disoccupazione scende al 3,1% in ottobre dal 3,4% di settembre. Prezzi al consumo in calo del -0,1% ad ottobre, per il terzo mese consecutivo.

Spese private scendono ad ottobre del -2% su base annua, seguendo il calo di settembre del -1,6%.

TAIWAN: l’isola cinese è in recessione tecnica dopo il calo del Pil del terzo trimestre del -0,3% sul precedente e -0,6% annualizzato. Crolla anche la produzione industriale a settembre del -6,2% sull’anno precedente rispetto ad una previsione di calo del -5,3%.

SINGAPORE: Pil terzo trimestre in crescita del 1,9%, rispetto al +1,8% del trimestre precedente. Produzione industriale in calo del -5,4% ad ottobre sull’anno precedente, rispetto ad un -4,7% a settembre.

AUSTRALIA: brutte notizie arrivano dall’economia australiana nella quale gli investimenti delle società sono calati del 9,2% nel terzo trimestre sul precedente e del 20% rispetto allo scorso anno. La stima degli analisti prevedeva, invece, un calo trimestrale molto più contenuto al 3%. Preoccupa il crollo generalizzato, ormai esteso a tutti i settori dell’economia australe e non più limitato a quello minerario (-10%), in piena crisi in seguito al collasso dei prezzi delle materie prime.

FILIPPINE: accelera il Pil al 6% nel terzo trimestre, rispetto al 5,8% del secondo.

MATERIE PRIME: prosegue il crollo dei metalli pregiati con oro ed argento che raggiungono i minimi da cinque e sei anni. Non si ferma la caduta del rame che raggiunge i minimi dal luglio 2008.

Petrolio che rimbalza significativamente in seguito alle tensioni in medio oriente, ma lascia poi sul terreno metà dei guadagni verso fine settimana.

BANCHE: Il prossimo anno aumenteranno le sofferenze delle banche italiane superando quota 210 miliardi. A rendere nota la previsione è il centro studi dell’Abi, l’associazione delle banche italiane che parla di una riduzione solo a partire dal 2017.

Nel corso di un seminario, il vicedirettore generale dell’Abi ha precisato che nel 2016 le sofferenze lorde delle banche arriveranno a 212 miliardi, dopo aver raggiunto i 203,6 miliardi di quest’anno, mentre dal 2017 cominceranno a ridursi arrivando a 209,5 miliardi di euro.

HSBC, la banca britannica, ha annunciato che taglierà 2000 posti di lavoro nella banca commerciale.

VALUTE: dollaro/euro ancora in calo fino a 1,058, mentre lo yen si rafforza nei confronti del dollaro a 122,4.

SINTESI: il solito disco rotto. L’economia mondiale è succube della politica monetaria ultra espansiva, la morfina ormai insostituibile. Questa droga ha dei benefici positivi quando utilizzata in modo giudizioso, mentre spesso tende a mascherare i problemi strutturali, proprio come nel caso del quantitative easing: invece di curare il paziente lo rende assuefatto alla stessa droga.

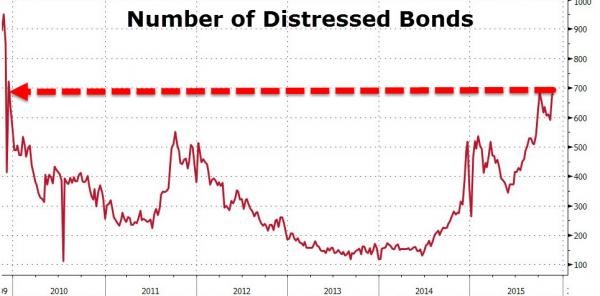

Il numero delle obbligazioni in situazioni di default è aumentato in misura esponenziale negli ultimi 18 mesi (grafico) ed ha raggiunti i preoccupanti livelli del 2009.