I due principali pilastri del fantastico ultimo rialzo di Wall Street, ormai quasi decennale, sono stati indubbiamente la politica monetaria ultra espansiva della Federal Reserve ed il massiccio riacquisto di azioni da parte delle società quotate.

Mentre il primo dei due sostegni è già venuto in parte meno, in virtù dello spostamento dell’attività monetaria verso un approccio più restrittivo, il secondo è stato la risorsa di ultima istanza nei pochi momenti di difficoltà degli indici americani nell’ultimo triennio.

Ora, in attesa del solito rally natalizio, qualche dubbio viene sollevato sulla possibilità che i buybacks, annunciati per il corrente anno per un monte complessivo di un trilione di dollari, possano ridurre il loro importantissimo effetto paracadute, che ha un po’ drogato, in alcuni momenti, la regolare successione di cicli rialzisti e ribassisti.

Ora che il blackout previsto per il riacquisto durante la stagione di pubblicazione degli utili è terminato, sembrerebbe che l’appetito per questa policy, diventata così famosa ed importante per il mercato azionario, si stia in parte affievolendo. Il picco dichiarato e previsto di un trilione di dollari di riacquisto non sarà raggiunto, in quanto era stato pianificato in virtù del rimpatrio della liquidità detassata, grazie alla riforma fiscale sulle aziende approvata a fine dello scorso anno.

Il flusso di denaro è stato così significativo, che per due trimestri consecutivi, i primi due dell’anno, ha superato anche il “capex”: un evento molto raro.

I flussi “offshore” sono molto importanti, in quanto sono un indicatore significativo dei volumi che saranno destinati al riacquisto di azioni, ma i dati recenti evidenziano un rallentamento del rimpatrio di capitali dall’estero.

Già nelle prime trimestrali del terzo trimestre pubblicate appare che la quantità di liquidità in pancia alle principali società non diminuisce e di conseguenza le stesse hanno fatto meno ricorso allo strumento dei buybacks.

JP Morgan ha considerato la liquidità delle prime quindici società non finanziare dello S&P500 per cassa detenuta. Ne risulta che la riduzione della liquidità complessiva alla fine del terzo trimestre è solo di sei miliardi di dollari, sebbene il conto escluda Cisco e Pfizer che non hanno ancora comunicato la loro quota.

La cifra va paragonata con la riduzione di 47 miliardi del secondo trimestre e di ben $80 nei primi tre mesi dell’anno, confermando che la decelerazione è in atto rispetto alle dichiarazioni dei mesi scorsi.

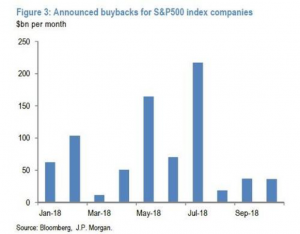

Anche gli annunci sono diminuiti, come indicato nel grafico sottostante, dopo un’accelerazione nei primi sette mesi dell’anno, che lasciava pensare al raggiungimento dell’incredibile somma di un trilione di dollari, in virtù del picco di luglio, grazie al contributo di Apple, che da sola ha concorso con una comunicazione di 100 miliardi di dollari.

In aggiunta gli ultimi tre mesi sono stati, invece, assai modesti.

Mancano i dati di ottobre, nei quali la riduzione dei prezzi delle quotazioni potrebbe aver incentivato una nuova ripresa degli acquisti societari.

Buffett – l’investitore miliardario – ha investito nello scorso trimestre, utilizzando la enorme liquidità di Berkshire Hathaway, sia riacquistando proprie azioni che quelle di altre società quotate per complessivi 12,6 miliardi di dollari, di cui $928 in azioni della sua Berkshire.

L’IMPATTO SU WALL STREET

Sarà interessante capire se nelle prossime settimane le aziende quotate seguiranno o meno l’esempio di Buffet, ora che il periodo di divieto di riacquisto si è chiuso in concomitanza con la stagione delle trimestrali, per quanto alcune di esse abbiamo raggiunto livelli di debito considerevole, come ad esempio IBM ed abbiano margini di manovra limitati.

JP Morgan conclude la sua analisi sostenendo che, qualora il ritmo di rallentamento del riacquisto delle azioni proprie dovesse essere confermato anche nei prossimi mesi, i tempi d’oro dei flussi dei capitali societari verso le azioni e le obbligazioni potrebbero essere ormai dietro le spalle e bisognerà, di conseguenza, valutare l’eventuale impatto sul mercato azionario.