Settimana di continui record per l’indice S&P500, a parte la chiusura di venerdì che anticipa la festività di lunedì del Memorial Day. Tuttavia c’è poco slancio (volumi mediocri) ed euforia nella salita del mercato che sconta la sopravvalutazione di molti titoli, mentre altri sono già in fase di correzione (-20% dai massimi). La cultura del “rischio” sembra, al momento, del tutto tramontata. Ci sono inoltre forti ed evidenti segnali di rallentamento dell’economia mondiale che partono dalla Cina e arrivano agli Stati Uniti. E’ evidente che le importazioni stiano crollando in diversi Paesi, anche emergenti, e che alcune economie in forte crescita negli ultimi anni sono ora in acclamata difficoltà (Brasile e Turchia). Anche l’Europa sembra di nuovo rallentare, secondo gli ultimi dati. Il perdurare del rischio di default greco non elimina dubbi ed incertezze, ma influisce negativamente sulle decisioni di spesa e di investimento di molti consumatori del vecchio continente. Anche la Fed è sempre più in difficoltà. L’inflazione è in ripresa ad aprile ed il mercato del lavoro non è mai stato così forte dal 2007, almeno secondo i dati ufficiali mentre in realtà molti disoccupati hanno rinunciato a cercare una nuova occupazione in quanto scoraggiati. In aggiunta, la bolla azionaria preoccupa la Banca Centrale che quanto prima sarà costretta ad alzare i tassi, anche se non ancora a giugno.

MERCATI FINANZIARI: non si ferma la folle corsa del mercato azionario cinese (+165% dallo scorso luglio). Tuttavia, questa settimana, tra Shanghai e Hong Kong ci sono state tre società che hanno perso oltre il -60% in una sola seduta a testimoniare di quanto gigante sia la bolla.

Diminuisce, invece, il nervosismo sui mercati obbligazionari con i rendimenti che ritornano a scendere, in tutto il mondo, ma sembra solo una pausa, grazie anche al massiccio intervento della BCE in Europa la quale, preoccupata, ha annunciato che aumenterà gli acquisti di titoli (QE) a giugno e luglio per compensare la scarsa liquidità dei mercati nei mesi estivi.

MERCATI EMERGENTI.

BRASILE: annuncia $22.5 miliardi di tagli di spesa in investimenti, educazione e sanità. Il rischio è che questa manovra di austerità sia purtroppo ulteriormente recessiva sulla crescita economica, già prevista negativa per il 2015.

TAILANDIA: il Pil del primo trimestre annualizzato ha mostrato un aumento del 3%, leggermente sotto le attese del mercato.

EUROPA (AREA EURO)

La crescita dell’attività del settore privato nella zona euro è stata più debole delle attese a maggio, ma le aziende hanno aumentato le assunzioni di personale al ritmo più sostenuto da quattro anni, a suggerire un maggiore ottimismo. E’ quanto emerge dalle indagini congiunturali sui direttori acquisti, sulla base delle quali vengono elaborati gli indici Pmi (Purchasing Managers’Index), barometro dell’attività economica, di cui sono stati pubblicati le letture flash relative al mese in corso.

L’indice Pmi composito, sintesi di manifattura e servizi, ha frenato la crescita a 53,4 da 53,9, risultando più debole delle attese, che erano per una frenata marginale a 53,8. L’indice, tuttavia, resta oltre la soglia dei 50 punti, segnalando espansione per il ventitreesimo mese consecutivo, compatibile, secondo gli economisti, con una crescita del Pil pari allo 0,4% nel secondo trimestre.

Mostra una crescita oltre le attese – la migliore da aprile 2014 – il Pmi manifattura, che si è portato a 52,3 da 52,0 di aprile, a fronte di stime per una lettura stabile a 52,0. Sotto le aspettative, invece, la perfomance dei servizi, che hanno frenato il ritmo di espansione a 53,3 da 54,1 di aprile, mentre la mediana delle stime degli analisti interpellati da Reuters in un sondaggio suggeriva una decelerazione più contenuta a 53,9.

GERMANIA: l’indice IFO, che misura la fiducia delle aziende tedesche scende per la prima volta in sette mesi, sebbene in misura modesta, a 108.5 di maggio rispetto ai 108.6 di aprile, ma al di sopra della stima a 108.3

Il grafico evidenzia il surplus di bilancio tedesco dall’entrata in vigore dell’euro e l’impressionante progressione che crea malumore tra i partner europei e non solo. E’ evidente quanto vantaggio abbia acquisito l’economia tedesca con l’adozione della moneta unica.

Prezzi alla produzione + 0.1% sul mese precedente, rispetto ad una stima del +0,2%. Su base annua -1.5%, rispetto ad un -1.4%.

FRANCIA: crescono gli investimenti italiani oltralpe, ai massimi degli ultimi 10 anni.

ITALIA: Il Fmi alza le stime del Pil per l’Italia: +0,7% nel 2015 e +1,2% nel 2016.

Tuttavia, il grafico sottostante mostra quanto il Pil italiano sia sostenuto dalla domanda estera, mentre i consumi ancora languono.

Secondo le ultime statistiche pubblicate dall’ISTAT, a marzo l’indice destagionalizzato delle vendite al dettaglio è diminuito del -0,1% rispetto al mese precedente. Se confrontato con marzo 2014, l’indice grezzo ha segnato una diminuzione del -0,2%.

SPAGNA: test elettorale amministrativo e regionale in vista delle elezioni politiche di ottobre.

GRECIA: il governo ha dichiarato che senza un accordo con i creditori non pagherà la tranche di debito al FMI il 5 giugno, riuscendo a malapena a pagare pensioni e stipendi a fine mese.

I dati dell’associazione degli operatori turistici del Paese mostrano pesanti cali degli arrivi in alcune delle maggiori località ad aprile. All’aeroporto di Kos si è verificato un -26,9 per cento%, a Cefalonia -22,1%, allo scalo di Heraclion a Creta -7,4 per cento. E uno dei cali più pesanti ha investito la celebre Mykonos, -31,1% di arrivi sull’isola rispetto all’aprile di un anno fa. Dati che mostrano come anche il turismo subisca l’impatto dell’incertezza politica che serpeggia in tutto il Paese, mentre ancora si sta negoziando una partita difficile con il resto dell’area euro sul possibile sblocco di altri aiuti. Il calo del turismo rischia di aggiungersi agli altri fattori che negli ultimi mesi hanno contribuito a riportare debolezza sull’economia generale della Grecia. Con una battuta d’arresto rispetto ai tentativi di ripresa della seconda metà del 2014.

EUROPA (non euro)

GRAN BRETAGNA: inflazione sotto per la prima volta dagli anni ’60, a causa del calo dei prezzi degli alimentari e dell’energia. Prezzi al consumo in calo del -0,1% rispetto allo stesso mese dello scorso anno.

NORD AMERICA

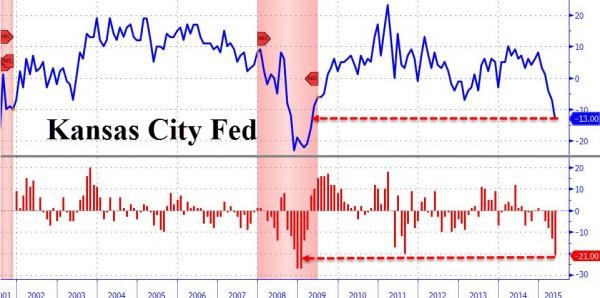

STATI UNITI: l’indice Fed di Kansas City è in territorio negativo a Maggio a -13 e delude le attese per il quinto mese consecutivo. E’ il peggior dato dall’aprile 2009. Ogni singolo sotto indice conferma come l’economia di una delle regioni più importanti degli Stati Uniti (Midwest) sia già in recessione.

Anche l’indice Fed della zona est del Paese (Philly Fed) si attesta al minimo da 15 mesi. L’indice si ferma a 6.7, rispetto agli 8 punti previsti.

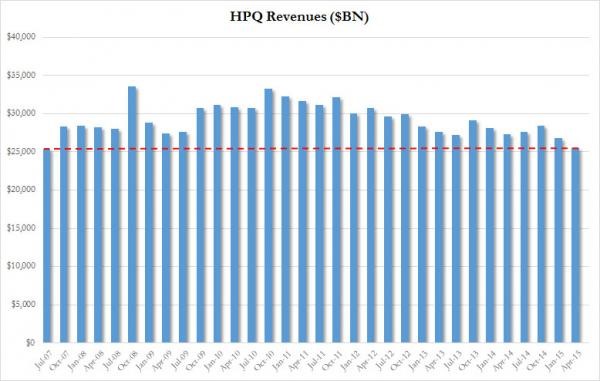

TRIMESTRALI USA: prosegue il disastro annunciato e previsto con cali anche di utili (per quanto ritoccati con le ben note operazioni di ingegneria finanziaria) e di fatturato. In questo ultimo caso HP mostra il peggior livello di ricavi dal 2007, 31 trimestri, ma il titolo continua a salire grazie ai buyback e ad annunciate politiche di scorporo di alcune attività non più strategiche.

ASIA e OCEANIA

GIAPPONE: l’economia giapponese ha registrato un secondo trimestre consecutivo di crescita. Il pil cresce del +0,6%, rispetto al trimestre precedente e del +2,4% su base annua, rispetto al +1,5% del trimestre precedente.

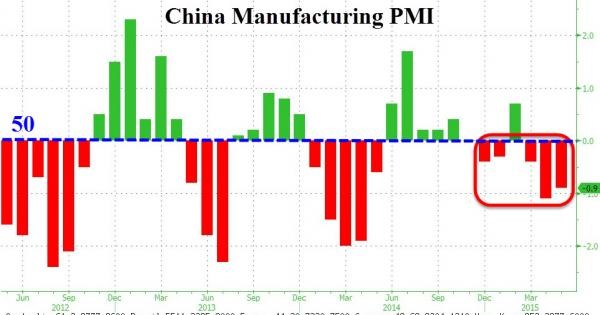

CINA: l’indice PMI manifatturiero delude di nuovo le aspettative, per il terzo mese consecutivo, attestandosi a 49.1 ad aprile rispetto ad una previsione di 49.3.

Nuovo problema per Pechino: il Paese ha registrato il peggior deflusso record di capitali nel primo trimestre (S159 miliardi) e per il quarto trimestre consecutivo portando il totale ad oltre $300 miliardi. Una svalutazione valutaria od ulteriori politiche monetarie espansive rischiano di accelerare l’uscita di capitali dal Paese, aggravando la fuga, come sembra abbiano provocato i tre tagli di tassi di interesse effettuati dalla Banca Centrale da novembre a maggio.

MATERIE PRIME: nel settore del carbone, dopo la bancarotta del secondo produttore americano, anche il terzo ha annunciato il licenziamento del 21% della forza lavoro e una probabile ristrutturazione del debito, allungando le scadenze.

Prezzo del petrolio in altalena, ma ancora sotto i $60, malgrado le tensioni in Medio Oriente. Oro, invece sostanzialmente invariato, Scende da $1.220 a $1.205.

VALUTE: dollaro che si rafforza nelle ultime due sedute a seguito del dato sull’inflazione di aprile. Il biglietto verde si riporta poco sopra 1,10 da 1,145 della chiusura scorsa.

SINTESI: siamo ormai in fondo al vicolo cieco. La Fed dovrà alzare i tassi di interesse, almeno a settembre per fermare la bolla azionaria. Sette anni di tassi a zero e politiche monetarie ultra espansive hanno lievitato le bolle finanziarie oltre misura. Ora però l’economia rallenta e questo è un altro problema. Poi c’è la Grecia. Si parla di nuova valuta in caso di default, ma la situazione è molto ingarbugliata.

I mercati continuano a festeggiare, ma forse con un riso amaro. Ormai i fondamentali economici e societari sono sempre più deteriorati e difficilmente non potranno non essere considerati. I margini di salita sono ormai molto risicati, mentre in discesa si aprono enormi autostrade….