Un’altra settimana all’insegna della paura e dei timori per le sorti della Grecia. Il tempo è sempre più tiranno, ma le parti sono sempre più distanti. Anche la Merkel sembra rassegnata ad un possibile default, ma anche ad una uscita di Atene dall’euro, visto che le distanze per un accordo sono sempre siderali mentre le convergenze quasi inesistenti.

MERCATI FINANZIARI: conferme e smentite su un accordo con la Grecia hanno aumentato la volatilità sui mercati finanziari con le due prime giornate negative, ampio rimbalzo nelle due successive e di nuovo un discreto ribasso nell’ultima seduta. Il bilancio è negativo, almeno per i mercati europei, mentre Usa ed \ asiatici continuano a tenere le posizioni od addirittura a salire, come nel caso della Cina. Male l’indice coreano a causa dell’imprevisto taglio dei tassi di interesse e della diffusione di un virus tra la popolazione. La Borsa di Seul ha perso oltre il -5% nella settimana, un evento piuttosto insolito.

Persiste l’incertezza sui mercati obbligazionari, invece. Nella prima parte della settimana schizzano i rendimenti dei titoli di stato. Nello specifico il bund tedesco arriva al 1,02% (chiusura a 0,86%), un livello che non registrava dallo scorso settembre. 2,37% anche per il BTP a 10 anni domestico che chiude poi a 2,23% a fine settimana. In salita tutti i rendimenti europei, dalla Spagna al Portogallo che sfiora il 3%, dall’Olanda alla Francia che ritornano sopra l’1,20%. In difficoltà anche il T-Bond americano che raggiunge il 2,42%.

MERCATI EMERGENTI: i mercati azionari emergenti sono scesi complessivamente per la 11esima seduta consecutiva, un evento che non si verificava dal 1990.

TURCHIA: proprio la Turchia ha contribuito alla discesa degli indici mondiali, dopo l’esito incerto delle elezioni presidenziali. Il primo ministro uscente, Erdogan, ha perso la maggioranza assoluta per la prima volta da 13 anni con solo il 40% delle preferenze. Partito curdo con il 13% per la prima volta in Parlamento con oltre 80 rappresentanti, trai i quali diverse donne. Per la minoranza etnica hanno votato anche diversi giovani tra i principali oppositori di Erdogan dagli inizi degli scontri di Istanbul nel maggio 2013.

L’incertezza sulla ingovernabilità del Paese ha provocato il crollo della lira turca del -5%, rispetto alle valute forti e della Borsa locale del -8%. La mancata maggioranza assoluta ha evitato una ulteriore svolta autoritaria da parte del premier che desiderava, forte di un consenso plebiscitario, di modificare la Costituzione e proclamare una repubblica presidenziale dove avrebbe avuto ancora più poteri di quelli attuali.

BRASILE: la Banca Centrale ha deliberato un incremento del tasso ufficiale di sconto di 50 bp portandolo al 13.75%. Nonostante i dati deludenti sulla crescita del GDP pubblicati alla fine di maggio (-1.6% anno su anno), il rialzo è stato reso necessario da un andamento di crescita dei prezzi al consumo largamente superiore al target (8.23% in aprile contro un obiettivo del 4.5%), previsto tale anche per il prossimo anno.

EUROPA (AREA EURO)

GERMANIA: sempre più ampie le divergenze tra la Merkel ed il suo ministro delle finanze sulla gestione della crisi greca. La Cancelliera vorrebbe un compromesso e mantenere Atene nell’euro. Schauble, al contrario, è determinato a mantenere il pugno duro dell’austerità preferendo il default. In ballo ci sono 67 miliardi di euro di crediti che la Germania ha nei confronti della Grecia.

ITALIA: migliorano i consumi, con una crescita congiunturale ad aprile dello 0,5%, la più elevata degli ultimi due anni, dopo il -0,1% di marzo. L’incremento tendenziale è dello 0,8% (+0,4% a marzo). Nel mese di aprile l’indice destagionalizzato della produzione industriale è sceso del -0,3% sul mese precedente. A marzo, l’indice era salito del +0,5% su base congiunturale, rivisto da +0,4%.

L’indice corretto per i giorni lavorativi ha registrato un aumento del +0,1% su base annua dal +1,4% di marzo (rivisto da +1,5%). Le previsioni degli economisti indicavano un aumento del +0,2% su mese e del +0,8% su anno. L’istituto di statistica sottolinea che nella media del periodo febbraio-aprile la produzione è aumentata del +0,5% rispetto al trimestre precedente, mentre nei primi quattro mesi dell’anno è diminuita del -0,1% sullo stesso periodo dell’anno precedente.

SPAGNA: deflazione a maggio per l’11esimo mese consecutivo, anche se il tasso rallenta al -0,3% annuo, rispetto al -1,3% del giugno 2014.

GRECIA: ad un passo dal default. Atene non vuole tagliare pensioni e stipendi come richiesto dai creditori.

NORD AMERICA

STATI UNITI: Migliorano le vendite al dettaglio, mentre peggiora la fiducia dei consumatori. Segnali di crescita anche dell’inflazione a maggio non solo macroeconomici ma anche da parte delle aziende che continuano in modo subdolo a ridurre i quantitativi di prodotti offerti al medesimo prezzo.

ASIA e OCEANIA

GIAPPONE: l’economia giapponese è cresciuta più del previsto nel primo trimestre. La prima revisione mostra infatti un +3,9% di Pil, rispetto alla stima iniziale del +2,4% e del +1,5% dell’ultimo trimestre 2014.

La revisione al rialzo riflette un miglioramento della spesa in investimenti in aggiunta a solide esportazioni verso USA e Cina, grazie alla debolezza del cambio. Gli analisti sostengono, tuttavia, che il dato positivo difficilmente sarà ripetuto nei prossimi trimestri.

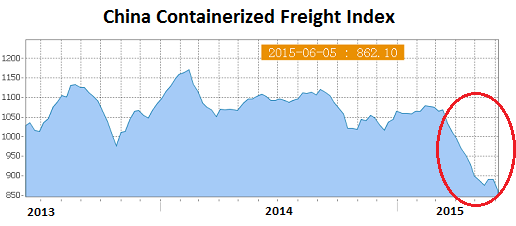

CINA: l’indice delle spedizioni di containers, il Shanghai Shipping Exchange, è crollato questa settimana del -3,2%, -20% rispetto a febbraio ed un ennesimo minimo storico.

L’indice è partito a quota 1.000 il primo gennaio 1998 ed oggi a 862 registra un -14% rispetto a 17 anni fa.

I prezzi alla produzione scendono, sempre a maggio, del -4.6%. Si tratta del 39esimo calo mensile consecutivo.

Entrambi i dati sembrano confermare le preoccupanti pressioni deflazionistiche anche in Grecia.

COREA DEL SUD: la Banca Centrale taglia i tassi di interesse al 1,5%, minimo storico.

AUSTRALIA: l’indice di fiducia dei consumatori crolla del -6,9% a giugno a 95.3. La bolla dell’economia australiana sembra poter scoppiare da un momento all’altro.

Il Paese è il terzo al mondo per debiti privati in percentuale sul reddito, dietro a Danimarca e Svizzera. Inoltre il peso degli assets delle quattro principali banche australiane rispetto al Pil ha superato il 220%, rispetto al 48% delle prime quattro statunitensi..!!

MATERIE PRIME: petrolio che riparte al rialzo e supera di nuovo i $60 al barile, malgrado il record di produzione e altri 9 pozzi di petrolio chiusi nel mondo nella settimana. La forza del greggio è alimentata anche dalla rinnovata debolezza del dollaro.

Oro in difficoltà e rimane sotto $1.180.

BANCHE: HSBC, colosso bancario britannico, alza il numero dei licenziamenti fino a 50k unità, il 10% della forza lavoro.

Si dimettono i due vice presidenti di Deutsche Bank, mentre si alza il sospetto che la Banca tedesca possa essere la nuova Lehman Brothers. Si sospetta, infatti, già da diversi anni che l’Istituto abbia in pancia un elevato numero di derivati, non contabilizzati ai prezzi di mercato.

Deutsche Bank, Commerzbank, Erste (Austria), Unicredit hanno subito un taglio di rating da S&P sulle prospettive che i governi saranno sempre meno disponibili a salvataggi bancari.

La costituzione di una “bad bank” italiana continua a sollevare dubbi e polemiche. In primis, per il ritardo con il quale la manovra sarebbe effettuata dopo che Germania, Spagna, Francia e Gran Bretagna l’hanno già implementata da diversi anni e successivamente per il costo a carico della collettività. Il principio che le banche privatizzino gli utili e socializzano le perdite non è più universalmente accettato. Inoltre, questa misura di aiuto indurrebbe le banche a perseverare negli stessi errori, grazie al paracadute statale.

VALUTE: lo yen (vedasi articolo), a metà settimana, aveva conseguito il maggior guadagno rispetto al dollaro da inizio anno. Le affermazioni del Governatore della Banca Centrale Kuroda che non prevede un ulteriore deprezzamento della valuta nipponica hanno temporaneamente rafforzato la divisa. Lo yen era piombato fino a 125.86, minimo da 13 anni, prima di risalire fino a 123,5.

Dollaro sempre in altalena verso l’euro. Scende oltre 1,14 a metà settimana e poi risale fino a 1,12 a causa dei soliti timori per l’evolversi della crisi greca.

La pecora nera della settimana è stata comunque la lira turca come già evidenziato parlando delle conseguenze delle elezioni politiche nel Paese.

SINTESI: i mercati ancora credono ad un compromesso sulla Grecia o comunque ci sperano solo per continuare a sostenere un sogno infinito. Dal mercato azionario cinese sono usciti $7mld in una settimana, segno che alcuni investitori previdenti sono già usciti.

Il vertice del G7 è stato l’ennesimo fallimento. Canada ed Usa hanno minacciato di inasprire le sanzioni alla Russia in seguito alla recrudescenza della guerra nell’Ucraina orientale, malgrado una settimana più tranquilla anche se si continua a morire e gli spostamenti di truppe al confine sovietico sono imponenti e sospetti.

I tassi continuano a salire, ma non per merito della ripresa economica. Sembra, invece, che la bolla del mercato obbligazionario stia iniziando a scoppiare. E’ forse la più grossa al mondo e la più pericolosa perché molti Paesi, investitori, aziende ed anche cittadini si sono abituati ai tassi bassi e per troppi anni. Sarà molto complicato adattarsi ad uno scenario diverso che potrebbe ammazzare definitivamente la già fragile ripresa economica.