L’economia australiana rimane una delle poche, con la Polonia, a non avere sperimentato una recessione dalla crisi del 2008. Ancora più sorprendente, l’ultimo continente scoperto non registra due trimestri consecutivi negativi dal 1991, un record battuto solo da qualche economia emergente come la Cina, nella quale, tuttavia, siamo ben consapevoli che i dati ufficiali sono ampiamente manipolati.

Purtroppo, nelle economie globalizzate, troppi anni di crescita economica danno alla testa e si moltiplicano gli eccessi, in quanto si tende a rilassarsi sui successi ottenuti. In questo modo si formano le bolle alimentate, come sempre, dall’eccesso di credito facile ed anche l’Australia non si è sottratta da questo paradiso dorato.

Tuttavia, ora il Paese dovrà affrontare una delle sue più difficili sfide nel prossimo decennio e forse anche oltre.

Il boom delle materie prime è finito, i tassi di interesse sono già al minimo storico (2,25%) e l’economia cinese sta visibilmente rallentando (il 22% dell’export australiano finisce in Cina).

L’altra bolla clamorosa è, come spesso registrato in diverse parti del mondo, quella immobiliare. Sin da inizio millennio, i prezzi hanno continuato a salire, in una ascesa insostenibile, finanziata ovviamente dal credito bancario. Ora, il giocattolo comincia a scricchiolare ed il sistema finanziario, strombazzato come uno dei più solidi al mondo, evidenzia segnali di sovrariscaldamento.

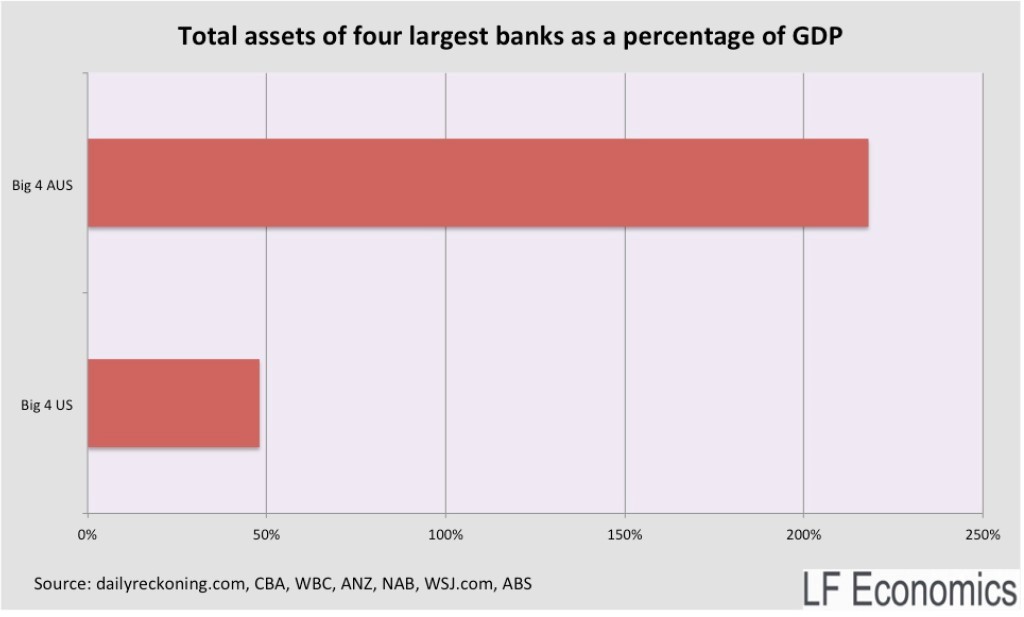

Un solo dato è molto significativo dell’eccessivo livello di leva del sistema bancario australiano. Le prime quattro banche statunitensi hanno assets pari al 48% del Pil, rispetto al 220% di quelle locali.

La recessione comporta, di solito, un periodo di forte compressione delle valutazioni azionarie dei titoli bancari, i quali invece sono esplosi spinti dal boom economico e hanno fatto dimenticare agli investitori i rischi della bolla immobiliare, concentrata quasi esclusivamente nelle grandi città, le più note a noi europei.

L’Australia è attualmente il terzo Paese al mondo per il peso dei debiti privati sul reddito percepito. La percentuale supera il 200% rispetto al 165% del Canada ed al 131% degli Usa.

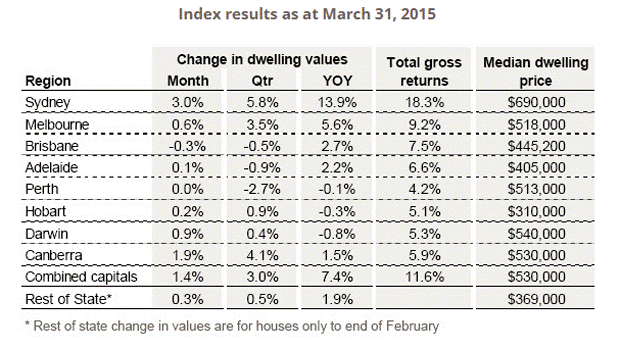

Sidney rappresenta il picco della bolla immobiliare australiana, così come Londra per la Gran Bretagna e Vancouver per il Canada. Ancora nel primo trimestre 2015, i prezzi sono saliti del +5,8%, rispetto all’ultimo trimestre 2014. Di questo passo l’incremento previsto per l’anno in corso raggiungerebbe il +23%.

Il resto del Paese ha già registrato, in alcune città, una inversione dei prezzi sin dallo scorso trimestre ed una stabilizzazione dall’anno precedente. Il vero problema è nella parte occidentale del paese (Perth, Adelaide), nel quale il crollo delle attività legate alla produzione di materie prime è già ben visibile ed incide sulla domanda di appartamenti.

La bolla immobiliare è ingigantita dai tassi di interesse al 2,25% e dalla convinzione di molti operatori che scenderanno fino all’1,5% mantenendo vivo l’interesse per il settore ed il numero di compravendite.

Tuttavia l’esperienza della “gemella” canadese non lascia ben sperare in uno sgonfiamento sostenibile della bolla. Anche in Canada, infatti, la crescita folle delle quotazioni del mercato immobiliare è stata sostenuta dalla corsa alle materie prime. Ora che i prezzi di molti metalli e del greggio sono crollati, le società stanno tagliando migliaia di posti di lavoro ben remunerati e sia i prezzi che il numero delle transazioni immobiliari stanno calando ad un ritmo preoccupante nel Paese nordamericano.

Lo stesso fenomeno si verificherà presto anche in Australia, malgrado la domanda estera sia ancora elevata, ma non sufficiente a sostenere la contrazione del mercato.

Quando il mercato immobiliare implode, il sistema creditizio mostra tutte le sue pecche e le sofferenze si impennano. Le banche australiane, come quelle canadesi del resto, sono piene di crediti immobiliari, che diventano a forte rischio, qualora il mercato inizi a flettere, come sembra.

Il principale problema delle banche australiane è riportato nel precedente grafico: sono troppo esposte nel settore immobiliare e quindi a forte rischio di implosione, qualora la bolla si sgonfi.

Abbiamo infatti già ben presente cosa successe negli Stati Uniti nel 2008, a seguito di una bolla immobiliare gigantesca creata nei due anni precedenti. Stessa storia, ma ancora più dolorosa, viste le dimensioni ridotte delle rispettive economie, anche in Spagna ed Irlanda. Ora la bolla immobiliare fa paura anche in Cina.

Tutte le bolle immobiliari scoppiate hanno avuto una pesante ricaduta sul sistema finanziario dei rispettivi Paesi colpiti, senza alcuna eccezione, costringendo i governi ad interventi per evitare un collasso sistemico.

In conclusione, per rimarcare la pericolosità del rischio della dimensione della bolla immobiliare australiana, evidenzio alcuni dati. I prezzi immobiliari superano il reddito annuo con un multiplo di 5,6 volte, contro la media considerata sostenibile di 3 volte e fanno del mercato domestico il più caro al mondo.

Dati confermati dalla rivista economica The Economist la quale, pur non stilando una classifica in ordine di prezzi, sostiene che il mercato sia sopravvalutato del 48% rispetto ai redditi e del 25% rispetto ai salari che sono già di per sé molto inflazionati.