La Grecia è nel baratro dopo un’altra settimana di inutili tentativi di compromesso. I cittadini hanno prelevato 4 miliardi di euro dai depositi bancari, in una settimana, e si parla anche di un controllo dei capitali che potrebbe partire già da lunedì alla riapertura degli istituti di credito.

La Borsa di Shanghai perde il -13% nella settimana, il primo vero calo dopo un rialzo del +135% in 11 mesi.

La Fed continua a rimandare il rialzo dei tassi (c’era da aspettarselo) a fine settembre, forse, e ribassa le stime di crescita americane per il corrente anno dal 2-2,3% al 1,8-2%, per la seconda volta da gennaio dopo essere partita dal 2,8-3%.

Malgrado le notizie non esaltanti ed il nervosismo per l’evolversi negativo della crisi greca, il Nasdaq festeggia un nuovo record storico nella seduta di giovedì.

MERCATI FINANZIARI: gli indici americani recuperano la perdita di inizio settimana dopo la riunione della Fed, nella quale la Yellen sostanzialmente smorza I toni e rimanda a dopo l’estate l’ennesimo rialzo dei tassi. Ancora una volta (sarà la decima in 18 mesi), lo S&P500 rimbalza sulla media mobile a 50 giorni e si riavvicina anch’esso ai massimi storici.

Il mercato cinese comincia a dare segnali di scoppio della gigantesca bolla dopo aver superato la capitalizzazione di $10 trilioni, con un incremento di $6.7 trilioni negli ultimi 12 mesi, una follia mai accaduta in un periodo così breve e proprio nel momento nel quale la Cina evidenzia la sua più modesta crescita dal 1990.

Aumenta la percentuale di default a Maggio sulle obbligazioni di società americane con rating spazzatura (junk) a causa del fallimento di società nel settore energia e metalli. La percentuale complessiva ha raggiunto il 2,3%, rispetto al 2,1% di aprile e si avvicina ai livelli di ottobre 2009.

I fondamentali degli altri settori rimangono solidi, ma preoccupa l’uscita degli investitori dai fondi di settore, pari a $2,56 miliardi la scorsa settimana.

Pressione ancora sul mercato dei titoli di stato europei, ma che si attenua, anch’essa, a fine settimana.

Con la paura, il Bund torna ad essere un bene rifugio ed il rendimento scende a 0,8% dai precedenti 1%.

Anche i titoli decennali spagnoli ed italiani ritracciano intorno al 2,32% dopo che il primo ha toccato il 2,5% a metà settimana. Recupera qualcosa anche il titolo decennale portoghese, ma rimane comunque sopra il 3% dopo un picco a 3,18%. Scende anche il rendimento del T-Bond americano fino al 2,27% dopo aver toccato il 2,42% nelle prime sedute.

MERCATI EMERGENTI: in generale sembra tutto tranquillo, ma analizzando ogni Paese si evidenziano gravi squilibri che tengono a dilatarsi, a causa della forza del dollaro, dalla caduta del prezzo del petrolio, dalla debolezza dei consumi interni od infine anche per le tensioni geopolitiche.

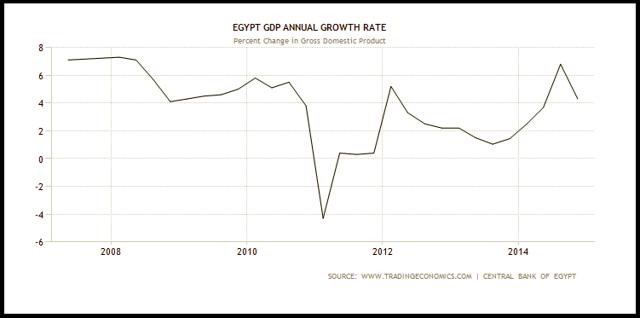

EGITTO: il tasso di inflazione continua a salire in misura preoccupante. A maggio, ha raggiunto il ritmo annuale di 13,1%, rispetto al 10,96% di aprile ed oltre la stima del 10,84%. Dopo essere sceso al 5% nel 2013, l’indice dei prezzi al consumo è più che raddoppiato a causa dei tagli ai sussidi necessari per contenere l’ascesa del deficit.

Anche il ritmo di crescita dell’economia è in calo. Nel primo trimestre il Pil si è fermato al +4,3% rispetto al +6,8% del precedente trimestre.

RUSSIA: Gli economisti scommettevano su un taglio dei tassi di 100 punti base e così è stato. La Banca Centrale russa ha ridotto di tale quantità il costo del denaro, portandolo all’11,5%, il livello precedente il picco della crisi quando in una sola giornata i tassi salirono al 17,5% (+600 bps) per difendere il rublo.

Il rallentamento dell’inflazione e la maggiore stabilità dei tassi di cambio tra rublo e principali valute straniere hanno dato alle autorità maggiore spazio di manovra.

Si tratta della quarta misura di allentamento monetario da inizio 2015, dopo le manovre di emergenza messe in atto per contrastare il crollo del rublo e dei prezzi del petrolio, due eventi scaturiti dalle sanzioni economiche imposte contro Mosca dall’Occidente e dalla decisione dell’Opec di mantenere invariati i livelli di produzione di barili di greggio.

ARGENTINA: il Paese sta accumulando debito ad un ritmo più veloce che nella crisi 2001-02.

Sebbene l’economia sudamericana sia in condizioni migliori rispetto a 13 anni fa, il boom delle materie prime si è ormai concluso e la grave carenza di dollari aggiunta all’incremento del deficit sono gravi minacce alla sostenibilità finanziaria del Paese.

Le previsioni di crescita della Banca Mondiale rimangono, tuttavia, molto ottimistiche: +1,1% per il 2015, +1,8% per il prossimo anno e +3% per il 2017.

COLOMBIA: la discesa dei prezzi del petrolio e la diminuzione del tasso di crescita dell’economia contribuiranno a mantenere sotto controllo la dinamica dei prezzi al consumo. L’attuale tasso di inflazione (4.41%) dovrebbe quindi convergere verso il target previsto dalla banca centrale (3%). Il dato relativo al Pil del primo trimestre 2015, anche se superiore alle aspettative (2.8% contro il 2.6% atteso), ha comunque confermato il rallentamento rispetto al livello precedente del 3.5%. Gli analisti prevedono un recupero della crescita solo nel secondo semestre ed un valore per il 2015 nel suo complesso al 3.5%. Il rallentamento della domanda interna e la svalutazione del peso nei confronti del dollaro dovrebbero invece ridurre l’elevato deficit della bilancia commerciale, l’altro elemento di vulnerabilità dell’economia colombiana.

BRASILE: continua la contrazione delle vendite al dettaglio colpite dall’incremento dell’inflazione e del tasso di disoccupazione che influiscono sul potere di acquisto dei consumatori.

In Aprile le vendite sono crollate del -3,5% su base annua, rispetto al +0,4% di marzo ed il -1,6% previsto.

La debolezza dell’economia provoca un ulteriore deprezzamento del real, la valuta locale.

EUROPA (AREA EURO)

GERMANIA: l’indice dei prezzi al consumo di maggio sale del +0,1% rispetto ad aprile e del +0,7% sull’anno precedente.

ITALIA: Il debito pubblico è aumentato in aprile di 10 miliardi, superando il precedente record storico toccato a marzo. Le entrate tributarie sono state pari a 29,5 miliardi, in aumento di 0,8 miliardi su base annua.

La popolazione italiana registra una crescita vicina allo zero. Il movimento naturale della popolazione (nati meno morti) ha fatto registrare un saldo negativo di quasi 100 mila unità’, che segna un picco mai raggiunto nel nostro Paese dal biennio 1917-1918 (primo conflitto mondiale). Lo comunica l’Istat, evidenziando che al 3l dicembre 2014 risiedevano in Italia 60.795.612 persone, di cui più di 5 milioni (8,2%) di cittadinanza straniera.

La popolazione italiana è sempre più ‘vecchia’. Nel 2014 l’età media è di 44,4 anni, in aumento costante di due decimi l’anno nel periodo 2011-2014. Al Centro-nord l’eta’ media supera i 45 anni mentre nelle regioni del Mezzogiorno il valore e’ di poco superiore ai 43 anni. A livello regionale l’età media è più elevata in Liguria (48,3 anni) seguita da Friuli-Venezia Giulia, Toscana, Piemonte e Umbria, che presentano valori superiori ai 46 anni. Continua la riduzione della popolazione con meno di 15 anni di età. Al 31 dicembre 2014 è pari al 13,8%, 2 punti decimali in meno rispetto al 2011. Prosegue la diminuzione delle nascite. Nel 2014, spiega l’Istat, sono stati registrati quasi 12 mila nati in meno rispetto all’anno precedente. Il calo riguarda anche gli stranieri: i figli degli immigrati sono stati 2.638 in meno rispetto al 2013, pur rappresentando il 14,9% del totale dei nati.

Dall’export tre miliardi in più. Segni di ripresa anche dall’import. Terzo rialzo consecutivo ad aprile (+9%) grazie soprattutto alla spinta extra-Ue. Europa avanti con Regno Unito e Spagna ma frenata dalla Germania, quasi al palo. Bene l’import, segni di ripresa per la domanda interna

GRECIA: accordo lontanissimo e corsa agli sportelli nel Paese ellenico. L’Europa insiste sul taglio delle pensioni che, con salari pubblici, incide per il 75% della spesa pubblica. Il rimanente 25% è già stato tagliato all’osso (sanità, educazione). La spesa pensionistica raggiunge in Grecia il 16% del Pil, livello più elevato in Europa malgrado il crollo della crescita.

Tuttavia le pensioni, peraltro già tagliate negli anni passati, rimangono un caposaldo fondamentale per un Paese falcidiato dalla disoccupazione. Molti giovani sono, infatti, tornati a casa e vivono con le pensioni dei genitori o addirittura dei nonni. Questo è il motivo principale per il quale Tsipras non vuole cedere su questo punto.

Ultima proposta greca per lunedì 22 per evitare la catastrofe del default e della conseguente probabile uscita dall’euro.

Le spese governative sono scese a maggio del -6% sull’anno passato. Il Governo, da oltre quattro mesi, non paga quasi più nessun fornitore, per far fronte alle scadenze correnti ed ai rimborsi del debito verso i creditori esteri. Ad oggi si stima che manchino ancora 3,6 miliardi per affrontare le scadenze di pagamenti e debiti di fine giugno.

EUROPA (non Euro)

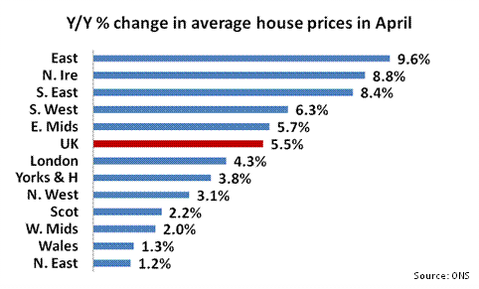

GRAN BRETAGNA: la crescita dei prezzi immobiliari rallenta al +5,5% medio annuo ad Aprile, mentre per la prima volta dal luglio 2009 la città di Londra scivola sotto la media al +4,3%.

Tasso di disoccupazione UK al 5.5% e salari in crescita di un +2.7% spingono la sterlina. Manifestazione sabato 20 a Londra con migliaia di manifestanti che protestano contro le nuove misure di austerità del governo ed i tagli alla spesa pubblica.

NORD AMERICA

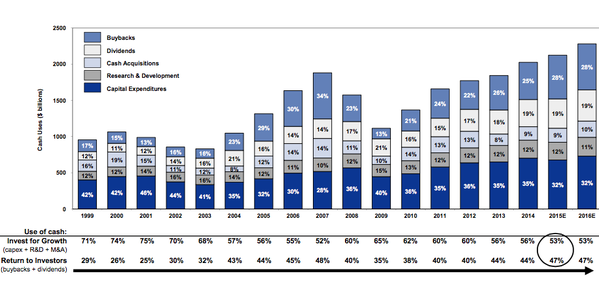

STATI UNITI: il grafico mostra in quale modo le più grandi aziende statunitensi hanno utilizzato la loro liquidità dal 1999 ad oggi. E’ subito evidente la riduzione degli investimenti ed il non incremento delle spese in ricerca e sviluppo a favore dell’aumento dell’ingegneria finanziaria: riacquisto di azioni proprie e maggiori dividendi.

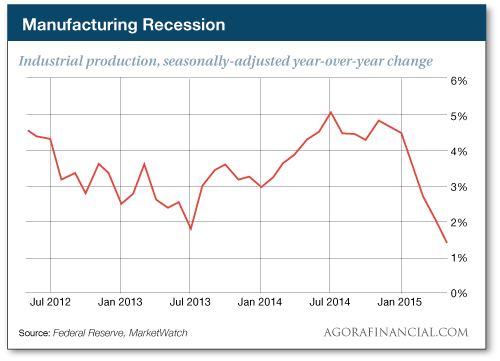

La produzione industriale è calata a Maggio del -0,2%, dopo il crollo del -0,5% di aprile, ed oltre ogni più negativa previsione. Il dato è stato negativo in quattro degli ultimi sei mesi e pari a zero negli altri due. Tecnicamente il settore manifatturiero è già in recessione.

L’indice è composto da tre settori principali: manifattura, miniere ed energia. Solo quest’ultimo settore è ancora positivo, sebbene in misura molto modesta. Nel settore manifatturiero l’unico barlume positivo è quello delle vendite auto, alimentato dai finanziamenti subprime che raggiungono la durata record di 84 mesi.

ASIA e OCEANIA

GIAPPONE: l’indice Nikkey della Borsa di Tokyo comincia ad indebolirsi e ritorna sotto quota 20.000 per la prima volta dallo scorso aprile.

CINA: anche a Shanghai bisognerà verificare se la correzione della Borsa, di questa settimana, sia solo una meteora o se, invece, si tratti del prodromo di un gigantesco crollo. Non c’è infatti settore dell’economia cinese che non stia rallentando, mentre il denaro si è spostato dal settore immobiliare, in piena crisi, all’effervescente mercato azionario.

COREA DEL SUD: il virus Mers, una evoluzione della Sars, ha infettato nel Paese 138 persone, uccidendone 14, dalla prima diagnosi del 20 maggio.

Le previsioni di crescita sono state abbassate al +2,8%, per il corrente anno, dal +3,7% anche a causa della diffusione del virus.

AUSTRALIA: bolla immobiliare pesa sul sistema finanziario e sulla crescita del Paese come evidenziato nell’articolo settimanale sul Paese.

MATERIE PRIME: petrolio che riscende sotto la soglia dei $60 al barile, a causa dell’aumento della produzione di greggio da parte dell’Arabia Saudita nel tentativo di mantenere le proprie quote di mercato ed indebolire i produttori di shale oil americani, pesantemente indebitati. L’oro nero quota in un intervallo compreso tra i $58 ed i $62 da inizio maggio. Anche questa settimana altri due pozzi chiudono, il numero più basso dal 5 dicembre ad oggi.

L’aumento della volatilità dei mercati aiuta, invece, il metallo giallo che ritorna sopra $1.200 l’oncia

Gli indici dei prezzi metallurgici usati nel settore del ferro e dell’acciaio crollano di un ulteriore -15%, rispetto ai minimi già toccati degli ultimi sei anni.

BANCHE: non si fermano le sofferenze bancarie in Italia che crescono al ritmo di due miliardi al mese e sfondano quota 195 miliardi.

VALUTE: Dollaro che si indebolisce fin quasi a 1,15 dopo le parole concilianti della Yellen su un timido e graduale (chi ci crede più..!) aumento dei tassi di interesse da settembre in avanti. In chiusura di settimana la debolezza dell’euro, a causa delle tensioni greche, riporta la moneta unica 1,135.

SINTESI: nulla di fatto sulla Grecia ed ormai anche i più ottimisti stanno diventando assai scettici su una evoluzione positiva della “querelle”.

Donald Trump, il miliardario americano, scende a sorpresa in campo per le primarie repubblicane attaccando la Fed. Egli afferma, come io sostengo dall’inizio di questo blog (un anno e mezzo), che i tassi a zero per un periodo così lungo sono contro producenti ed assai dannosi. Il denaro stampato non è infatti finito nel ciclo economico, ma ha alimentato bolle speculative nei principali assets, ora non più sostenibili.

Anche la crescita dei profitti aziendali delle aziende americane è stata alimentata dal credito facile. Tuttavia, la liquidità sembra diminuire sui mercati, malgrado l’abbondante innaffiatoio delle Banche Centrali. Qualora dovesse del tutto svanire, il prossimo crash, visto le bolle gigantesche ancora in essere, sarebbe epocale.