La Grecia strappa un accordo all’ultimo minuto, lunedì mattina prima della riapertura dei mercati. Borse in festa per tutta la settimana con il nuovo folle record dell’indice tecnologico americano Nasdaq.

Il terzo salvataggio, finanziario ma non economico, della Grecia prevede un pacchetto di aiuti da 86 miliardi di euro. L’Europa si è spaccata prima di firmare il nuovo memorandum e tutt’ora molti Paesi sono convinti che questa ulteriore medicina sia inutile. Il Fondo Monetario Internazionale e la Francia premono per un taglio del debito di Atene, mentre Berlino predilige un’uscita del Paese dall’euro.

Malgrado l’entusiasmo dei mercati finanziari che pensano di aver scontato il rischio di disgregazione dell’euro, la Grecia è al collasso economico. Le Banche sono chiuse da tre settimane e non si sa quando potranno riaprire. Molte attività economiche stanno per chiudere in quanto registrano cali di vendite fino al 90% e non riescono ad approvvigionarsi per le difficoltà di pagare i fornitori, soprattutto internazionali.

Gli aiuti previsti non saranno, pertanto, sufficienti e sentiremo presto parlare di una nuova crisi sociale ed umanitaria in Grecia.

La Cina fa 7. Questo è il risultato del Pil del secondo trimestre che supera le previsioni del 6,8%, ampiamente sovrastimato. L’evidente manipolazione del dato (un 5% è più plausibile in base ai dati industriali) ha generato aspre polemiche tra Pechino e l’Occidente.

Infine, sottolineo i pessimi dati canadesi con una pesante revisione delle stime di crescita al ribasso. La bolla delle materie prime ed immobiliari è in piena detonazione ed il rallentamento economico è solo all’inizio.

MERCATI FINANZIARI: Nasdaq +4,2% nella settimana, la migliore da ottobre 2014. Milano realizza un +13% in sette sedute (una settimana e mezzo), sull’onda dell’accordo greco. Si stabilizza il mercato cinese che sale ad inizio settimana, ma centinaia di titoli non vengono più scambiati.

Euforia anche sul mercato dei titoli di stato con gli spread dei Paesi periferici che si restringono verso il Bund. Il rendimento del titolo decennale italiano torna sotto il 2% (1,98%) per la prima volta da inizio giugno. Sale invece leggermente il rendimento del T-Bond americano dal 2,3% al 2,35%.

MERCATI EMERGENTI

BRASILE: in mezzo ad una serie di scandali di corruzione che ha portato alle dimissioni di un consigliere governativo, stretto collaboratore della presidente Rousseff, continuano gli aggiustamenti al ribasso delle previsioni economiche. Banca Itau, il principale istituto di credito del Paes,e prevede un calo del Pil al -2,2% per il corrente anno rispetto al precedente -1,7%.

RUSSIA: gli Stati Uniti sembrano favorevoli ad allentare le sanzioni economiche verso la Russia, dopo il positivo contributo del presidente Putin, riconosciuto anche da Obama, nel risolvere la crisi nucleare iraniana e rendere di nuovo disponibile l’esportazione del greggio persiano.

Intanto i dati economici confermano la crisi di Mosca. Nel settore turistico il numero di russi che trascorrono vacanze all’estero è crollato del -40% e non si prevedono recuperi nel breve termine. A parziale compensazione, i turisti esteri che visitano il Paese sono cresciuti del +16,5%, rispetto allo scorso anno.

EUROPA (AREA EURO)

Europa impegnata nell’approvare il piano di salvataggio alla Grecia. Mancano ancora uniformità di vedute e convinzione che il pacchetto di aiuti sia definitivo per far uscire l’economia ellenica dalla crisi.

Il dato sulla produzione industriale del blocco a 19 a maggio ha accusato una contrazione del -0,4%.

GERMANIA: l’indice Zew è sceso a 29,7 in luglio, facendo tuttavia meglio delle previsioni che erano per un livello di 29 punti e rispetto ai 31.5 del mese precedente.

ITALIA: a maggio le esportazioni italiane crescono dell’1,5% rispetto a giugno, trainate dall’incremento delle vendite verso i mercati Ue (+2,5%), mentre quelle verso i mercati extra Ue (+0,4%) mostrano una crescita più contenuta. Lo rileva l’Istat, sottolineando il boom dei prodotti energetici (+28,4%), senza i quali l’aumento complessivo delle esportazioni si ridimensiona a +0,6%, con i soli beni di consumo in espansione (+2,2%). Su base annua, sempre a maggio, la crescita delle esportazioni (+2,0%) è principalmente determinata dalle vendite verso l’area Ue (+3,5%).

Le importazioni risultano, invece, in calo del -0,3% a maggio, sintesi di una crescita degli acquisti dai paesi Ue (+0,8%) e di una diminuzione di quelli dai paesi extra Ue (-1,9%). La riduzione degli acquisti di prodotti energetici (-5,3%) è particolarmente rilevante. Al netto dei prodotti energetici, le importazioni aumentano lievemente (+0,5%). Su base annua il lieve incremento dell’import (+0,5%) è determinato dalla crescita degli acquisti dall’area Ue (+3,3%).

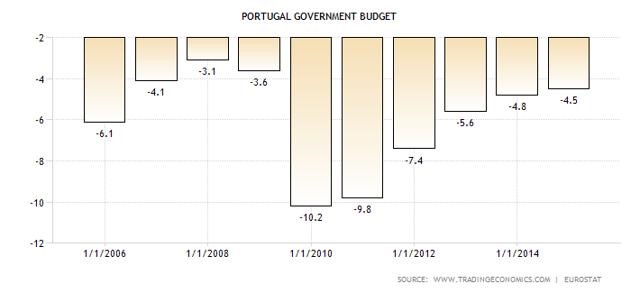

PORTOGALLO: il grafico successivo mostra le difficoltà di restringimento del deficit malgrado la pesante austerità adottata dal Paese lusitano nello scorso lustro. Nella newsletter della settimana precedente ho evidenzito lo stesso identico problema anche per la Spagna.

GRECIA: non è ancora chiaro quando potranno riaprire le banche, dopo tre settimane di chiusura. Tuttavia, la riapertura non implica una normalizzazione dei flussi in quanto i controll di capitale saranno mantenuti. La diaspora dei depositi prosegue anche con gli Istituti che rilasciano solo i prelievi consentiti a mezzo bancomat (50/60€ al giorno) che cubano quasi un milardo a settimana, una cifra comunque sostenuta e che il sistema non può reggere senza gli aiuti della BCE. Quest’ultima ha allargato il programma di assistenza di liquidità (ELA) di soli 900 milioni di euro, malgrado la richiesta greca fosse di almeno 5-6 miliardi per arrivare a 95 miliardi.

A questo punto è purtroppo prevedibile un „bail-in” (salvataggio) con un taglio drastico dei depositi di almeno il 30%, non essendo possbile salvare gran parte degli Istituti insolventi.

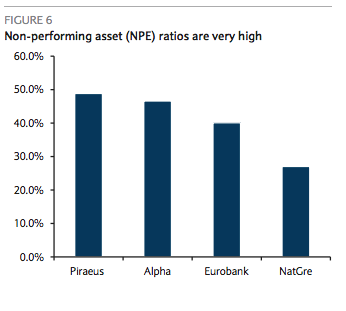

Il livello delle sofferenze dei quattro principali Istituti non lascia ben sperare in un superamento indolore della crisi bancaria.

EUROPA (non Euro)

GRAN BRETAGNA: le difficoltà dell’euro portano la sterlina al nuovo record verso la divisa unica al nuovo record di 0,697

NORD AMERICA

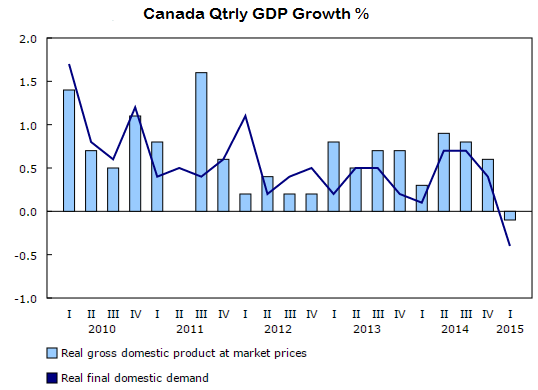

CANADA: shock dell’economia canadese dopo la drastica revisione al ribasso della crescita economica da parte della Banca Centrale. Il rapporto con il dollaro americano scende al minimo da sei anni. Infine, l’autorità monetaria abbassa i tassi di interesse allo 0,5%.

Il Pil del 2015 è stato abbassato al +1,1% dal +1,9%, mentre le previsioni del secondo trimestre sono in territorio negativo -0,5%, rispetto al +1,8% precedente.

In aggiunta, la Banca Centrale reitera il monito sulla vulnerabilità dei debiti privati che continuano a crescere. Malgrado la disoccupazione sia rimasta stabile a giugno al 6,8%, il settore petrolifero è in forte crisi e continuerà a licenziare addetti con elevato reddito, i quali rischiano di non riuscire ad onorare i mutui sottoscritti per l’acquisto di appartamenti a prezzi astronomici da piena bolla immobiliare, provocando tensioni finanziarie anche negli istituti bancari del Paese che sono troppo esposti verso il settore immobiliare.

A tal proposito anche il Fondo Monetario Internazionale aveva ridotto le aspettative di crescita del Paese per il corrente anno dal +2,2% al +1,5%, già da aprile.

La realtà sembra, tuttavia, molto più preoccupante con il Pil che è calato anche ad Aprile (-0,1%), per il quarto mese consecutivo. Questa indicazione è confermata dall’indice PMI manifatturiero che a febbraio ha toccato il minimo dell’anno a 48.7. Anche se in seguito si è ripreso a maggio a 49.8, rimane, tuttavia, in fase di contrazione.

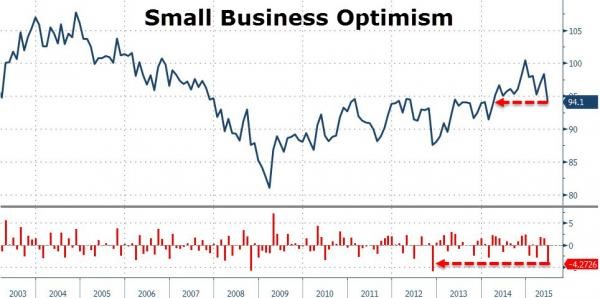

STATI UNITI: l’indice di ottimismo delle piccole imprese cala a giugno a 94.1, rispetto ad una stima di 98.5, scendendo al livello più basso da marzo 2014. Si tratta del maggior calo percentuale dal 2012. Tutte le componenti dell’indice sono deboli, ma in particolare le assunzioni e l’incremento dei salari.

L’intervista dei CFO (direttori finanziari) mostra che gli stessi sono molto più preoccupati in assoluto dal 2013.

Ancora un dato negativo per le vendite al dettaglio. Dopo il rimbalzo di maggio, grazie all’aumento dei prezzi energetici, a giugno calano del -0,3% il peggior dato da febbraio. Le vendite soni sostenute dal credito al consumo, ma l’inaspettato calo delle vendite auto nello stesso mese, lascia forti dubbi sulla tenuta dei consumi nei prossimi mesi.

Migliora l’indice manifatturiero della zona di New York (Empire), dopo tre mesi di discesa che l’avevano portato ai minimi dal gennaio 2013. Tuttavia le sotto componenti dei nuovi ordini e dell’occupazione proseguono la discesa in misura preoccupante.

Niente di confortante dalla produzione industriale che cresce al minimo da cinque anni. Nello specifico l’incremento annuo è del +1,54%, il valore più modesto dal febbraio 2010. In particolare va segnalato il crollo della produzione di auto del -5,5% sul mese precedente.

Cala anche la fiducia dei consumatori a causa delle grigie prospettive dell’economia americana. L’indice dell’Università del Michigan che la misura è sceso a giugno a 93.3, rispetto ai 96.1 di maggio.

ASIA e OCEANIA

GIAPPONE: la produzione industriale a maggio cala del -2,1% sul mese precedente e del -3,9% su base annua.

CINA: i finanziamenti alle imprese ed ai privati sono arrivati a giugno al 207% del Pil, quasi il doppio rispetto al 125% del 2008. La situazione è molto più grave in quanto nel frattempo il Pil è quasi raddoppiato ed i prestiti sono quindi ulteriormente lievitati in valore assoluto. Inoltre dobbiamo aggiungere a questa quota ufficiale la quota delle “shadow banking” in continua crescita.

I dati della bilancia commerciale di giugno battono le attese, anche se le importazioni continuano a ridursi, segno che la domanda interna rimane debole. Export +2,8%, mentre l’import scende del -6,1%.

I grafici seguenti spiegano per quale motivo il dato del Pil del secondo trimestre non sia attendibile.

SINGAPORE: l’economia della città stato si è contratta molto più della previsione nello scorso trimestre ed il dollaro locale ha raggiunto i minimi da oltre un mese.

Il Pil è calato del -4,6%, rispetto al +4,2% del primo trimestre. Gli analisti avevano previsto un calo del -1,5%. Le principali cause di tale tracollo sono concentrate nel calo della domanda cinese e nella violenta discesa dei prezzi delle materie prime. Tutto il settore manifatturiero è sofferente e non si prevedono miglioramenti in tempi brevi (-14% l’indice di settore rispetto al trimestre precedente).

MATERIE PRIME: Petrolio in calo per la quinta settimana consecutiva del -4,3% sulla precedente. Si tratta delle peggiori tre settimane consecutive da inizio 2015, malgrado la ripresa significativa ed imprevista del calo delle scorte. Il numero di trivellazioni riprende invece a calare di sei unità.

Anche la produzione scende per il secondo mese consecutivo…

Tuttavia il prezzo del greggio prosegue la sua inesorabile discesa, anche per l’inizio dell’offerta del greggio iraniano.

Continua inesorabile anche il calo di oro ed argento, oggetto della speculazione delle grandi banche che continuano a vendere derivati senza essere costretti a ricoprirsi con il metallo fisico che comunque registra aumenti di domanda sia da parte delle Banche Centrali che dai privati. Malgrado la paura e le incertezze sull’evoluzione delle diverse crisi mondiali, il metallo giallo è sceso fino a $1.140. L’argento ha ulteriormente sotto performato come sta facendo da diverse settimane.

VALUTE: euro che si riavvicina ai minimi di inizio anno verso dollaro fermandosi poco sopra 1,08, rispetto all’1,10 della chiusura di settimana precedente. La divisa unica è in difficoltà rispetto a tutte le valute, anche dei Paesi emergenti.

SINTESI: la Grecia non è l’unico Paese in bancarotta, ma è in “buona compagnia”. Ci sono altri 24 nazioni nel mondo insolventi ed altri 14 che lo stanno per diventare. Il rapporto debito/Pil mondiale è del 286%, pari a $28.000 in capo ad ogni cittadino del pianeta per complessivi $200 trilioni.

Debito, debito ed ancora debito: un problema mondiale che sta ammazzando la crescita planetaria. Per anni, analisti ed illustri economisti hanno affermato che non avremmo dovuto preoccuparci. Sei anni di tassi di interesse artificialmente bassi hanno, inoltre, celato l’evidenza.

Ora, tuttavia, iniziamo a pagare il conto ed anche salto. I conti non tornano, i debiti sono troppi ed i creditori non solo non riescono ad esigerli, ma li devono rifinanziare per il timore crescente di non perderli.

In questo contesto perverso di ingegneria finanziaria all’ennesima potenza, le economie languono. La Cina non riesce a controllare un atterraggio morbido ed è sull’orlo di una gravissima crisi finanziaria ed economica, mentre gli Stati sono ormai in recessione e l’Europa mostra una ripresa troppo ebole per generare entusiasmo e posti di lavoro.

Tutto crolla, dalle materie prime ai bond di società insolventi. Tengono solo le Borse, ma è l’ultimo ballo sul Titanic che ha già speronato l’iceberg…