Euforia alle stelle sui mercati finanziari. Crisi dei mercati emergenti già risolta (o meglio dimenticata) e dati macroeconomici modesti sono stati utilizzati come ennesima scusa per lanciare gli indici verso nuovi massimi di periodo ed in alcuni casi anche per ridurre gli spreads su molti mercati obbligazionari.

MERCATI FINANZIARI

Gli indici americani hanno messo a segno un recupero prodigioso in due settimane, ritornando sui massimi storici. Qualcosa meno per quelli europei, a differenza di quello italiano trascinato forse dall’effetto che si pensa positivo dell’ennesimo cambio di Governo.

Ogni storno è una occasione per rientrare. I rendimenti obbligazionari che continuano ad abbassarsi sono poi uno stimolo alla ricerca di alternative sempre più rischiose. Quelli sulle obbligazioni governative italiane hanno raggiunto i mini dal 2006 per il decennale al 3,68% e quello storico per il triennale al 1,41%.

Rimangono indietro i mercati azionari emergenti, nei quali il recupero è stato solo parziale. Non tutti però sono così positivi se l’oro ha bucato al rialzo i $1.300, massimo da novembre e l’argento è alla 11esima seduta consecutiva di rialzo.

MERCATI EMERGENTI

Se non siamo in una situazione di panico neanche se ne parla o quasi, come se i problemi che deriveranno dalle pesanti svalutazioni fossero risolti. Le tensioni invece si acuiscono ed in particolare gli scontri politici.

TURCHIA: Sul fronte economico la lira si è stabilizzata intorno a 2,20 contro USD. La Turchia sta pensando di emettere un bond trentennale in dollari, come se nulla fosse accaduto. Il primo ministro Erdogan continua ad arrestare oppositori ed a restringere le libertà private. Sono riprese anche le proteste di piazza combattute con cannoni ad acqua dalla polizia.

UCRAINA: il governo ha imposto restrizioni valutarie per difendere la grivnia, la valuta domestica. Gli scontri proseguono ed il Paese sprofonda nella crisi economica con il rischio di essere abbandonato anche dalla Russia, unico finanziatore rimasto del debito pubblico sovrano ormai quasi in default.

TAILANDIA: la paralisi politica continua. L’opposizione non si arrende e non smonta i campi di protesta. Il Governo rimanda lo sgombero per evitare un bagno di sangue ed una probabile guerra civile. Ora è scoppiata anche la bolla finanziaria del riso che il Governo ha acquistato dai contadini suoi sostenitori due anni fa ad un prezzo maggiorato del 30%, rispetto alle quotazioni di mercato, ed ora si trova a dover vendere con minusvalenze non indifferenti.

ARGENTINA: anche nel Paese sudamericano sembra tutto tornato alla normalità con il cambio ufficiale che recupera lievemente nei confronti delle divise forti. Tuttavia la realtà economica è molto più drammatica. L’inflazione ufficiale sale a gennaio al +3,7%, ma meno di quella stimata, già al +5,5%. I prezzi di alcuni generi alimentati sono già aumentati di almeno il +20% ed in alcuni casi sono anche raddoppiati. I supermercati sono vuoti perché i produttori aspettano di capire se i prezzi siano destinati a lievitare ulteriormente. Prosegue la retorica del governo contro le multinazionali ed i poteri forti, in linea con quanto sta succedendo in Venezuela.

VENEZUELA: il caos è veramente scoppiato. Tre morti e diversi feriti in manifestazione contro il governo negli ultimi quattro giorni. Opposizione arrestata e senza mezzi di comunicazione dopo la chiusura di tutte le poche radio e TV ancora indipendenti. Il Governo censura anche Twitter, unico mezzo di comunicazione ancora disponibile per gli oppositori.

BRASILE: uno dei due indicatori governativi per misurare la crescita economica è negativo per il secondo trimestre consecutivo prospettando una recessione tecnica per il Paese. La crisi argentina si farà sentire nei prossimi mesi, in quanto il Paese sudamericano è il terzo importatore di merci dal Brasile.

EUROPA

Pil in leggera ripresa nel quarto trimestre a +0,4% rispetto al precedente e poco sopra la stima +0,3%. Malgrado l’euforia dei mercati finanziari la ripresa è troppo debole ed in particolare in alcuni Paesi.

FRANCIA: Il Pil al +0,3% nel quarto trimestre rispetto al +0,2% non entusiasma i francesi alle prese con disoccupazione, licenziamenti e taglio della spesa pubblica. Il Governo dovrebbe sforare anche quest’anno l’obiettivo di deficit al 4,5%.

GERMANIA: Pil cresce di solo un +0,4% nel 2013, il più modesto avanzo dal 2010. Produzione industriale scende del -0,6% a dicembre sul mese precedente. Il dato inaspettato alza alcuni dubbi sulla forza dell’economia tedesca.

ITALIA: Pil quarto trimestre +0,1% sul trimestre precedente, il primo dopo nove cali consecutivi ma ancora troppo poco per risalire la china. Il governo Letta si dimette, incalzato dal suo collega di partito Renzi che vuole prendere le redini del comando. L’entusiasmo per il cambiamento è offuscato dalle difficoltà per formare velocemente un nuovo governo.

La CGIA di Mestre, ente statistico super partes, comunica che in 6 anni nel Paese hanno chiuso 134 mila imprese.

GRECIA: Pil scende del -3,6% nel quarto trimestre, rispetto al -4% previsto. Tuttavia la deflazione persiste per l’ottavo mese consecutivo, prima volta dal 1962. La Corte Costituzionale ellenica rigetta i tagli agli stipendi dei militari voluti dalla Troika. Ciò comporterà maggiori aggravi tra 0,5 e 1mld di euro, che annulleranno gli 800mln di avanzo primario.

USA: dati macroeconomici molto deboli, con vendite al dettaglio e produttività industriale in calo imprevisto. Tutto colpa del freddo e della neve, ovviamente, mentre una valutazione più approfondita conferma il rallentamento dell’economia americana. Le previsioni al rialzo per il 2014 sono già state ribassate da tutte le banche di affari, dal +2,5% ad un medio +1,8% fino ad un minimo dell’+1%. Persiste la siccità in California ed in altri 10 Stati dell’Ovest e del Sud, con danni in crescita tra perdita di posti di lavoro e mancato gettito fiscale.

TRIMESTRALI USA: Quelle dei big del settore si sono praticamente già tutte concluse. In settimana anche Cisco, leader nel settore dei componenti per le telecomunicazioni (routers) ha annunciato un calo di fatturato. I ricavi scendono, le vendite al dettaglio e la produttività, pure ma il Pil continua a crescere. Quali sono i dati corretti ?

VALUTE

Emergenti stabili ma non tutti. Il rublo ha proseguito la sua discesa toccando il nuovo minimo storico contro euro e dollaro, ma l’attenzione è più focalizzata sui giochi olimpici invernali di Sochi che sulle disgrazie valutarie sovietiche.

Anche il Kazakhstan svaluta a sorpresa di oltre il 20% per rimanere competitivo rispetto a Russia ed Ucraina. Leggero rimbalzo del fiorino ungherese per l’inaspettato miglioramento del Pil, + 2,7% nel quarto trimestre.

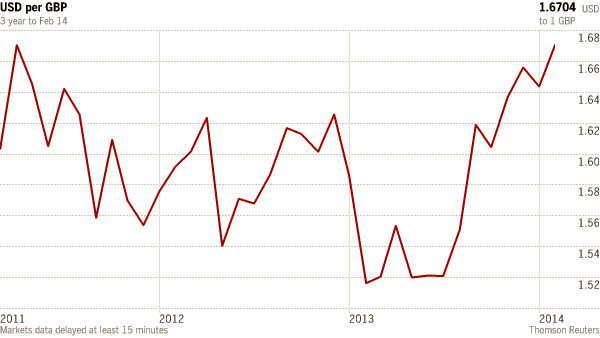

Tra le valute forti, balzo della sterlina ai massimi da tre anni contro dollaro. Un problema per Londra che rischia di danneggiare la ripresa, più consistente rispetto ai Paesi dell’area euro.

L’euro si è invece rafforzato fino a 1,37 contro USD dopo i modesti, ma considerati soddisfacenti, dati sul Pil dell’eurozona.

Lo YEN continua ad oscillare contro dollaro in una forchetta ristretta. Il cambio è sempre difeso in area 102, livello sotto il quale scatterebbero le ricoperture e le vendite sui mercati azionari.

CINA: L’indice Pmi sui servizi in Cina di Hsbc si è attestato a 50,7 punti per il mese di gennaio. Ciò indica certamente una crescita, essendo il dato superiore ai 50 punti (soglia di confine tra l’espansione e la contrazione dell’attività), ma si tratta allo stesso tempo di appena 0,1 punti in più del record minimo toccato nell’agosto del 2011.

La tensione sul credito e sui default delle banche ombra rimane sempre ancora molto elevata. Altri sei trust sono in ritardo su un pagamento per un finanziamento ad una società mineraria che è in default per $163 milioni. Le sofferenze ufficiali, non quelle reali, hanno raggiunto a dicembre un nuovo record a dicembre allo 0,97% dell’erogato, mentre a gennaio i prestiti bancari hanno avuto una crescita esponenziale, malgrado il tentativo della banca centrale di spegnere la bolla creditizia. Ci saranno quindi presto nuovi episodi di tensione sui crediti inesigibili e sui tassi.

EURIBOR: riprende a scendere lentamente e chiude la settimana a 0,286% da 0,292%