E’ tornato il panico sui mercati finanziari. Giovedì ore 12.00, quando le borse stavano ripetendo l’ennesima carneficina del giorno precedente, il mondo sembrava ripiombato nel delirio del 2011 con indici in caduta libera e spread sul bund in pericoloso ed inarrestabile rialzo. Sono dovuti intervenire il n.2 e 3 della Fed per rassicurare i mercati sulla possibilita di un QE4 o addirittura infinito. Festa grande e sostanzioso recupero nell’ultima seduta settimanale, ma non sufficiente a recuperare tutte le perdite e soprattutto a ricucire una ferita che sembra essere non rimarginabile. Lo scossone è infatti stato molto violento ed i timori, nascosti per un triennio sotto un tappeto di calunnie da parte delle banche centrali e dei governi, sono riaffiorati in attimo. Conditi a puntino con la paura dell’Ebola ed il crollo del prezzo del petrolio – positivo per i consumatori mondiali, ma non per diversi Paesi produttori di questa materia prima – i mercati hanno ripreso la via del ribasso, inaspettatamente dopo oltre tre anni dall’ultima seria correzione. Le prossime settimane ci diranno se si tratta del solito falso segnale di debolezza o se invece si tratterrà di una correzione più profonda.

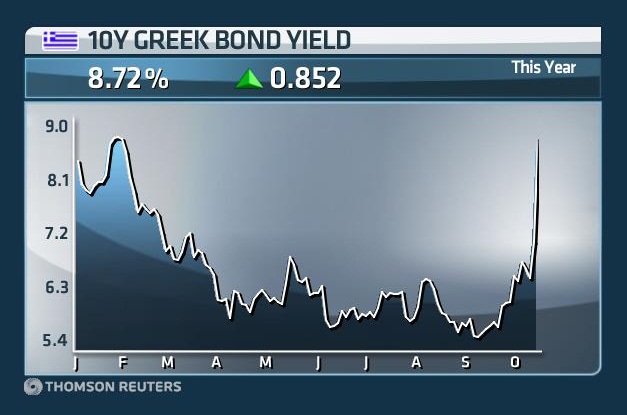

MERCATI FINANZIARI: oltre al mezzo tracollo degli indici azionari, con crollo del listino giapponese, lo tsunami sui mercati ha lasciato un segno pesante sui mercati obbligazionari. Della Grecia abbiamo già parlato, ma fa impressione vedere il grafico che mostra il balzo dei rendimenti del titolo decennale governativo dai minimi di metà settembre al 5,4% alla punta del 9% raggiunta a metà settimana con chiusura in lieve miglioramento all’ 8,2%.

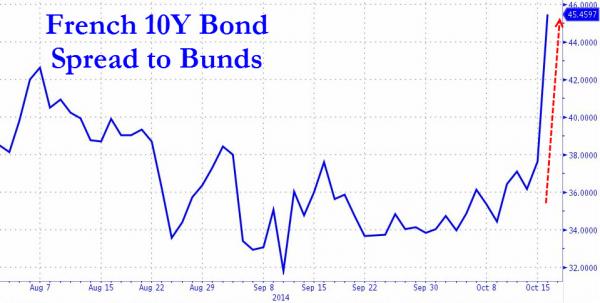

Il Bund è stato ovviamente al centro del “flight to quality” europeo ed ha stampato il nuovo minimo storico allo 0,71% (pura follia…!). Tutto il resto dell’Europa è andato sott’acqua, Francia compresa che ha visto il rendimento salire di 20bps dal minimo di 112 a 132. Male l’Italia, per un attimo da 155 di spread ad oltre 200 e recupero fino a 169 e rendimento che si impenna fino al 2,78% per tornare al 2,55% in chiusura di settimana. La Spagna, ha seguito la stessa sorte e non è riuscita a sottoscrivere la totalità, ma solo il 90%, dell’asta di titoli di stato settimanali.

Il TBOND USA segue il percorso del BUND, con il suo rendimento che si inabissa sotto il 2% (trentennale addirittura sotto il 3%) per alcuni minuti e finisce gli scambi a 2,14%.

Il primo vero colpo di vento ha evidenziato la fragilità dei mercati obbligazionari europei, sostenuti solo dalla politica espansiva della BCE. Aspettiamoci altre settimane di passione. La bolla più gigantesca, tra tutte quelle formatesi sugli assets finanziari, è quella obbligazionaria, in seguito alla politica dei tassi bassi protrattasi per un periodo di tempo troppo elevato.

MERCATI EMERGENTI: ancora l’America Latina sotto la lente di osservazione.

VENEZUELA: ha iniziato ad importare greggio, malgrado sia il Paese con le più vaste riserve petrolifere al mondo. DEFAULT sempre più vicino, a causa del crollo delle quotazioni

BRASILE: campagna presidenziale per il turno presidenziale del 26 sempre più ai ferri corti, tra accuse di corruzione tra i candidati alla Presidenza, nel corso dell’ultimo testa a testa televisivo.

UCRAINA/RUSSIA: Moody’s ha tagliato il rating della Russia di un livello a Baa2 da Baa1, mantenendo l’outlook negativo, a causa del protrarsi della crisi ucraina e delal riduzione delle riserve valutarie per difendere il rublo, ormai ai minimi storici contro euro e biglietto verde.

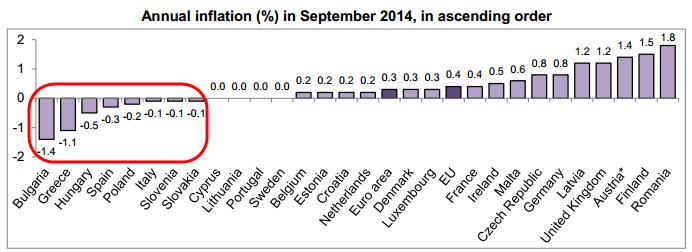

EUROPA: la BCE inizierà, la prossima settimana, l’acquisto di titoli societari, utilizzati come collaterale dalle banche. 8 Paesi dell’area euro sono già in deflazione.

GERMANIA: continuano i dati negativi per la locomotica di Europa con l’indice a -3.6, stima +1. Si tratta del decimo declino consecutivo mensile ed il primo dato negativo da novembre 2012.

FRANCIA: ecco l’impennata dello spread francese, rispetto al BUND. Anche la Francia presto tra i PIIGS?

ITALIA: la produzione industriale cresce del +0,3% ad agosto sul mese precedente, dopo essere calata del -1% a luglio, ma disattende la previsione di un +0,5%, a conferma della crescita ormai ferma in tutta l’eurozona. La frenata dell’economia tedesca presenta il conto anche a noi. Nella riduzione dell’export italiano ad agosto (-2,7%), infatti, la prima del 2014 su base tendenziale, c’è molta Germania.

SPAGNA: prezzi al consumo calano del -0.3% in settembre, terzo mese consecutivo di declino su base annuale. Il tasso di sofferenze bancarie riprende a cresce a luglio al 13,24% del totale dei crediti, per il secondo mese consecutivo e si riavvicina al record del del 13,6% dello scorso dicembre.

GRECIA: l’economia greca cresce del +0.4% nel terzo trimestre, rispetto al +0.7% del precedente. Il Tesoro ha completato solo il 56% delle proprie emissioni obbligazionarie, rispetto al 79% del Portogallo, Irlanda 81%, Italia 83%, Spagna 95%, Finlandia 73%, Francia 92% e Germania 84%.

Crolla anche la Borsa di Atene che mercoledì perdeva fino al -10% ed ormai in forte correzione sin da maggio. Ad innescare la pioggia di vendite ha contribuito un allarme dell’agenzia di rating Fitch, che nonostante i progressi compiuti per stabilizzare il sistema finanziario, avverte che le banche greche restano appesantite “dalle sofferenze sui portafogli prestiti”, cosa che conoscevano anche i muri…! Il tutto in una fase in cui la Grecia era gia’ tornata nel mirino, a causa delle sue ambizioni di affrancarsi in futuro dalla copertura degli aiuti di Unione europea e Fondo monetario internazionale. Secondo Fitch gli stress test sulle banche Ue che le autorita’ europee renderanno pubblici tra pochi giorni, il 26 ottobre, “potrebbero rivelare altre carenze di capitale” in Grecia, specialmente se le misure di ristrutturazione previste non verranno pienamente attuate”. L’agenzia di rating rileva che la quota di crediti deteriorati spazia dal 29,7% della Banca Nazionale di Grecia a ben il 45,6% della Alfa Bank, quasi la meta’ degli impieghi, in base ai dati risalenti a fine 2013.

GRAN BRETAGNA: Il tasso di disoccupazione in Gran Bretagna si è attestato ad agosto al 6% dal 6,2% della precedente rilevazione. Gli analisti si aspettavano un dato al 6,1%.

USA: prime trimestrali non soddisfacenti per i colossi hightech (Google e Netflix), mentre le banche fanno il pieno di utili, battendo le attese (Citigroup, Morgan Stanley e Goldman Sachs) per la diminuzione degli accantonamenti per multe e penali, nei confronti di clienti (mutui) e del Governo (illeciti). Sorprende, tuttavia, il continuo e costante calo dell’attività di mutui di quasi tutti i colossi del credito nazionali.

I dati macroeconomici usciti in settimana sono invece contrastati, con le richieste di disoccupazione settimanali che scendono a 269k, minimo dal 2000 (ma ormai sempre meno persone cercano lavoro negli USA) e la fiducia dei consumatori in forte risalita (ma è un indicatore assolutamente volubile che non ha più legame con l’economia reale). Scendono, invece, sia i nuovi permessi di costruzione che la fiducia dei costruttori, confermando che il top del settore immobiliare è stato ormai già da tempo raggiunto.

ASIA: si attenua la tensione ad Hong Kong con la polizia che ha sgombrato le postazioni dei contestatori senza usare la forza. Tuttavia nessun progresso si è registrato nei negoziati tra dimostranti e governo locale.

CINA: rallentano le vendite di auto al +2,5% a settembre sull’anno precedente, le più basse da 19 mesi. L’inflazione scende al minimo da 5 anni a settembre al +1,6% dal 2% di agosto e sotto il consenso del +1,7%. Mensilmente, la crescita è del +0,5%, rispetto al +0,2% ed al +0,4% previsto. Prezzi alla produzione calano del -1.8%, rispetto al -1.2% del mese scorso e del -1.6% previsto, in caduta dal febbraio 2012 in seguito al declino dei costi delle materie prime.

L’inflazione è ben al di sotto del 3,5%, lasciando spazio alla banca centrale per ulteriore espansioni monetarie. Con crollo del petrolio, eccesso di capacità nell’industria, bolla immobiliare che sta scoppiando, la deflazione incombe minacciosa sull’economia cinese.

MATERIE PRIME: prosegue il crollo del petrolio che tocca giovedì un minimo a 79,8 per poi rimbalzare fino a $83. Sale il nervosismo tra i Paesi produttori dell’oro nero, alcuni dei quali incontreranno grossi problemi finanziari, qualora le quotazioni persistano anche solo sotto i $90. Leggera ripresa per oro ed argento con il metallo giallo che risale fino a $1.240, dai minimi di 1.160 di inizio settembre.

BANCHE: solo banche italiane sono state prenditori nette dei fondi TLTRO a settembre. Spagna e Francia, li hanno invece utilizzati per restituire i precedenti finanziamenti (LTRO). Venerdì 26 ottobre verranno comunicati i risultati degli stress test delle banche europee. Sarà la solita farsa, anche se ci si aspettano alcuni risultati negativi da banche greche, italiane (Carige e MPS, forse) e tedesche.

VALUTE: euro in ripresa sul dollaro fino a 1,28 da 1,27 della scorsa settimana, in seguito alle dichiarazioni piuttosto espansive di diversi membri della Fed ed ai dati macroeconomici americani, piuttosto deludenti. Euro che si rafforza anche nei confronti della sterlina recuperando quota 0,8. Yen, invece, ancora in rafforzamento fino a 106,5, contro dollaro, scatenando il ribasso dei mercati.

SINTESI: le prime scosse di terremoto sui mercati sono arrivate. Si pensa e spera ancora nel paracadute della liquidità delle banche centrali, le uniche che vogliono ormai sostenere, senza più ritegno, i mercati azionari ed obbligazionari per evitare il collasso finanziario. Ma le crepe nell’economia reale sono sempre più profonde: non rimbalzano, non crescono e continuano invece a creare nuovi disoccupati, accumulando nuovi debiti. La strada è quindi segnata e passa da una forte correzione o crollo delle quotazioni dei mercati finanziari, il cui tentativo di evitarlo è solo l’ennesima ricerca di prendere tempo, sperando in un domani migliore. La settimana ha dimostrato che la Grecia, al pari delle sue banche, è sempre un Paese fallito, confermando, altresì, che anche la Francia non è più privilegiata dagli investitori, ma diventerà presto un nuovo bersaglio. La corsia dei malati (Europa, Cina, Giappone e USA) si allarga, ma ormai l’ospedale è pieno e non ci sarà posto per tutti.