Quando parliamo del debito privato americano ci torna in mente lo spettro della bolla speculativa dei mutui subprime, nel settore immobiliare, che fu l’origine della crisi finanziaria e della successiva recessione, sia statunitense che mondiale.

A quasi dieci anni di distanza, gli americani faticano a ridurre i loro debiti personali e li diversificano, invece, in forme tecniche diverse e meno impegnative rispetto ai mutui ipotecari. Non potendo, infatti, permettersi l’onere dell’acquisto di un appartamento, nemmeno con un mutuo a tassi di interesse mai così agevolati, il cittadino medio, soprattutto quello in età giovanile, ricorre ad altre tipologie di finanziamento meno impegnative in valore assoluto, ma molto più onerose in termini di costo, anche se in un periodo temporale più ridotto.

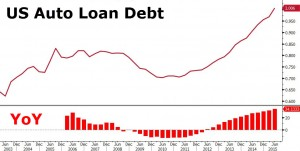

Parliamo degli student e degli auto loans, fenomeno in pieno boom negli ultimi quattro anni, ma che sta lasciando un pericoloso segno sulle generazioni future, afflitte da queste più moderne tipologie di debito.

In particolare, l’elevata diffusione dei finanziamenti auto ha agevolato la ripresa del settore dopo la grave crisi del 2008, che costrinse il governo ad intervenire per salvare, oltre al sistema bancario, anche due storiche aziende quali la General Motors e Chrysler, quest’ultima ora di proprietà della Fiat.

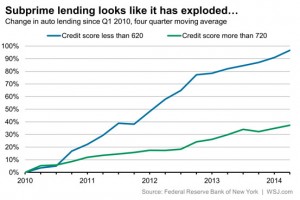

Non sorprende più di tanto il numero dei subprime auto loans in crescita del 5,16% nel 2015, al livello più elevato degli ultimi venti anni. Ciò significa che un crescente numero di americani non può utilizzare i finanziamenti tradizionali a tassi di interesse ben inferiori. In primo luogo, per mancanza di reddito sufficiente ed in secondo per la bassa qualità del loro “credit score”, il punteggio di credito fondamentale negli Stati uniti per accedere alle tradizionali forme di finanziamento.

Ciò che si sta verificando nel settore del credito auto è assolutamente speculare a quello che avvenne nel settore immobiliare tra il 2006 ed il 2008. E’ evidente, di conseguenza, che questa tipologia di finanziamento abbia un crescente numero di default. Coloro che non sono, infatti, qualificati, per ottenere un finanziamento auto a tassi del 3-4%, difficilmente riescono a sostenere il pagamento di rate al doppio degli interessi.

L’ammontare dei subprime auto loan ha raggiunto la cifra di 25 miliardi di dollari. Sembra una goccia nel mare, ma è il termometro della salute del settore automobilistico a stelle e strisce, le cui vendite sono ormai drogate dalla politica dei finanziamenti.

Il prezzo medio di vendita di un auto nuova lo scorso anno ha raggiunto la cifra record di 32.000 dollari, come conseguenza dell’estensione della durata media dei finanziamenti, oltre i sei anni con punte fino a sette, in modo da poter spalmare su più mensilità una rata che ormai raggiunge i 500 dollari e che diventa molto complicato da gestire per famiglie con reddito basso ed altri debiti. Alcuni di questi prestiti sono, inoltre, a tasso variabile e pertanto ulteriormente esposti a rialzi dei tassi che comprometterebbero la già fragile capacità di rimborso.

Il settore automobilistico americano è oggi, pertanto, molto più fragile della solidità con cui ci viene mensilmente dipinto. Le vendite di nuove autovetture sono tornate, lo scorso anno, al livello del 2008, seconde solo al record del 2006, ma grazie anche alla pericolosa leva del credito, che sta diventando ora un boomerang ingestibile.

Oggi, infatti, il 90% delle vendite di auto nuove si realizza con un finanziamento e per il 55% tra le auto di seconda mano. La Federal Reserve ha un grande merito o responsabilità nell’avere rilanciato il settore grazie a tassi di interesse estremamente allettanti per chi intende pagare a debito. Ma la bolla ora sta esplodendo e potrebbe espandersi a macchia d’olio anche ad altri settori del credito.