Il tentativo di rimbalzo degli indici americani è di nuovo in bilico, già dalla scorsa settimana, in scia al rialzo dei tassi di interesse da parte della Fed ed all’imposizione di nuovi dazi tariffari statunitensi sull’importazione delle merci cinesi.

Tali elementi hanno provocato una nuova fase di instabilità sui mercati azionari americani, che ha cancellato l’euforia successiva all’ottimo dato sull’occupazione domestica del mese di febbraio pubblicato il 9 marzo, mentre quello di aprile piuttosto opaco è risultato neutro per i mercati azionari.

In quell’occasione, lo S&P500 salì dell’1,76%, realizzando la sua migliore seduta dall’elezione di Trump, mentre il Nasdaq frantumò un nuovo record storico, salendo oltre i 7.600 punti.

Tuttavia, nel giro di poche settimane lo scenario sembra radicalmente cambiato ed i tre principali indici americani sono tutti in territorio negativo da inizio anno.

In aggiunta, si è accavallato lo scandalo sui dati sensibili utilizzati da Facebook in campagna elettorale, che ha trascinato in ribasso tutte le grandi società del settore tecnologico.

Dal punto di vista tecnico, la nuova discesa rischia di compromettere lo scenario grafico di alcuni indici. Il Dow Jones, il listino che sembra più fragile in quanto appesantito dalla debolezza dei titoli industriali, che potrebbero risentire in misura più accentuata della guerra tariffaria, ha infranto la media mobile a 200 giorni, mentre lo S&P500 ha rimbalzato già tre volte negli ultimi due mesi

E’ indubbio, tuttavia, che le recenti turbolenze abbiano portato l’indice a ridosso, , della trendline ascendente di lungo periodo, bucandola in alcune occasioni , sostegno del listino principale dalla correzione di inizio 2016.

Il tono più restrittivo di Powell – nuovo Chairman della Fed – durante l’ultima riunione del board della Banca Centrale ha confermato che i tassi di interesse continueranno a salire nel prossimo triennio, procedendo con la fase di “normalizzazione” della politica monetaria. Il fatto che, anche dopo l’ultimo rialzo della scorsa settimana, i Fed Funds siano solo all’1,75% lascia sicuramente spazio ad ulteriori rialzi fino all’area compresa tra il tre ed il tre e mezzo percento. Con quale velocità questa marcia debba essere realizzata non è ancora chiaro, forse neanche a Powell, ma non troppo lentamente visto che l’inflazione sta iniziando a crescere.

In aggiunta, il ciclo economico a stelle e strisce, uno dei più longevi dalla fine della seconda guerra mondiale ed ancora positivamente impostato, sembra stia rallentando e la Fed avrà bisogno di più munizioni nel suo arsenale per fronteggiare un eventuale cambiamento del trend.

LA PREOCCUPAZIONE DEI MERCATI

L’ascesa parabolica degli indici americani, che ha consentito allo S&P500 di salire del 330% dai minimi del marzo 2009, è stata sensibilmente agevolata dalla riduzione dei tassi di interesse, che ha spostato una immensa liquidità verso gli investimenti più speculativi, tra i quali il mercato azionario ha fatto la parte del leone.

In aggiunta, l’eccessivo ricorso ai buybaks azionari, anche a leva, si è rivelato l’ulteriore catalizzatore di nove anni di rialzi, senza quasi nessuna pausa. I mini crolli dell’estate 2011 e 2015 e del gennaio 2016 sono stati, infatti, velocemente digeriti e sono stati il trampolino per la realizzazione di nuovi e continui record con rimbalzi immediati. Anche lo spauracchio dell’elezione di Trump si è tramutato in un ulteriore volano con gli indici che sono letteralmente schizzati dalla sua elezione fino a fine gennaio scorso, mettendo a segno un ulteriore allungo piuttosto inaspettato in virtù del già notevole apprezzamento negli anni precedenti.

La ferma presa di posizione del presidente americano sul fronte dei dazi doganali ha sicuramente accelerato la fase di instabilità, ma la vera fase di tensione era già interna al mercato dei tassi di interesse, i cui parametri hanno iniziato a salire già da metà novembre per poi impennarsi ulteriormente da inizio anno.

Il libor a sei mesi – il tasso di riferimento al quale i finanziamenti bancari in dollari vengono erogati aggiungendo uno spread – ha raggiunto il 2,37% ben al di sopra del tasso ufficiale di sconto, ora all’1,75%, una conferma che il mercato sconta tassi già più elevati rispetto a quelli ufficiali.

Tale situazione non è gradita dal mercato azionario, che teme un restringimento della liquidità ed un aumento dei costi di provvista per le aziende che finanziano i buybacks con la leva finanziaria.

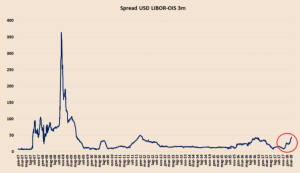

Un altro parametro fuori controllo è lo spread Libor/OIS con il quale si misura il grado di reciproca fiducia nei finanziamenti interbancari. Negli ultimi mesi l’indicatore si è impennato, superando i livelli del 2011 della crisi sul debito sovrano americano ed europeo.

Il livello raggiunto è ancora lontanissimo dai picchi della crisi finanziaria successiva al fallimento di Lehman Brothers e non è ancora associato ad altri indicatori di tensione creditizia.

Infine anche l’appiattimento della curva dei tassi con lo spread tra la scadenza biennale, che oscilla tra i 55 ed i 60 punti base, è diventato un altro segnale di allerta.

In precedenza, tutte le volte che tale differenziale è scivolato al di sotto dei cinquanta punti base, questo indicatore ha anticipato di pochi mesi una fase di recessione.

CONCLUSIONI

La tenuta della media mobile a 200 giorni dello S&P500 sarà, nelle prossime settimane, un importante baluardo per evitare ulteriori discese degli indici.

Anche la difficoltà del settore tecnologico, una volta stampella e motore di Wall Street, può rivelarsi, invece, un’ulteriore zavorra per i listini. La crisi di Facebook (-20% da inizio anno) ha trascinato con sé anche tutte le star del comparto da Amazon a Google, da Netflix ad Apple, anch’esse tutte già in calo intorno al 10% rispetto ai massimi storici.

Quello che appare sempre più evidente, e lo abbiamo già più volte evidenziato, è che i mercati devono salvarsi da soli, in quanto la Fed ha ormai le armi spuntate, essendo costretta a “normalizzare” la politica monetaria anche in presenza di incertezze sul futuro dell’economia domestica e mondiale e non potrà questa volta aprire l’ennesimo paracadute.

Anche questa volta, il rimbalzo del mercato è stato violento come nelle precedenti occasioni. Tuttavia, questa volta solo il Nasdaq ha stabilito un nuovo massimo storico, mentre sia il Dow Jones che lo S&P500 sono tornati in meno di un mese e mezzo a ritoccare i precedenti minimi sui quali sono poi di nuovo rimbalzati.

E’ la prima volta che accade, negli ultimi nove anni, ed il rischio che questi minimi di periodo vengano di nuovo infranti ed il ribasso possa proseguire non è più impossibile.