Le famiglie americane più povere non sono mai state così indebitate. Questa evidenza conferma inoltre il “gap” di ricchezza sempre più elevato tra l’1% della popolazione statunitense, sempre più ricco grazie all’incontenibile ascesa del mercato azionario, ed il restante 99%, che comprende la classe media ed i poveri, schiacciati da debiti crescenti e redditi medi in contrazione dall’inizio della Grande Recession del 2008.

Questa premessa dimostra, qualora ci fosse ancora qualche dubbio, che, la ripresa post Lehman Brothers, è stata la più modesta nella storia economica a stelle e strisce. Negli ultimi sei anni la Fed ha condotto una politica scriteriata di trasferimento di risorse dai più poveri ai più ricchi, un Robin Hood all’inverso, spingendo il mercato azionario ben oltre i precedenti record del 2000 e del 2007 e scavando un solco sempre più incolmabile tra i super ricchi e tutte le rimanenti classi sociali. Il risultato è stato disastroso e le conseguenze, già evidenti, saranno presto catastrofiche: il consumatore americano ha dovuto inizialmente ridurre la sua propensione al consumo, salvo poi successivamente riprendere lo stesso tenore di vita, aumentando di nuovo il livello di indebitamento. Ma ci sono due aspetti da approfondire:

1) Le famiglie americane non stanno riducendo i debiti, ma stanno semplicemente andando in fallimento, un concetto ben differente. Invece di pagare i debiti, le famiglie stanno aumentando di nuovo il loro livello di indebitamento fino al punto in cui non riescono più a ripagarlo e vanno in “default”

2) Se analizziamo la fascia di reddito più bassa, pari a 14 milioni di persone, il rapporto triennale della Fed sulle finanze dei consumatori, rilasciato la scorsa settimana, evidenzia, abbastanza sorprendentemente, che i più poveri non sono mai stati così indebitati.

In generale, invece, anche grazie alla crescita esponenziale dei fallimenti personali, il debito medio delle famiglie è sceso dal 125% del reddito disponibile nel 2010 al 105% nel 2013 (il più contenuto dal 2003).

Certamente fino a quando gli economisti continueranno il loro balletto di equivoci con l’utilizzo della lettera D, senza discernere tra deleveraging e default, il bicchiere sarà sempre mezzo pieno.

Cito una recente affermazione del network economico Bloomberg, non dissimile dal travisato e manipolato pensiero economico che permea da ormai un quinquennio la stampa finanziaria:

“Le migliorate condizioni finanziarie delle famiglie americane, in aggiunta ad altri segni incontrovertibili che i consumatori sono favorevoli ad aumentare il loro livello di indebitamento, ha dato agli economisti nuova ragione di ottimismo”: più i consumatori riescono a gestire i loro debiti e più, secondo la loro logica perversa, possibilità ci sono che un maggiore livello di spesa rilanci la crescita economica.

Tuttavia, come è ormai noto, il miglioramento delle finanze personali ha baciato meno dell’1% della popolazione. Tutti gli altri cittadini, invece, sono stati forzati dalla restrizione dei budget personali e familiari a troncare i pagamenti delle carte di credito e quindi a “delevereggiare”, non per scelta, ma “obtorto collo”. Il grado di leva finanziaria, vale a dire di indebitamento, della parte più povera delle famiglie americane è solo cresciuto, ed in modo esponenziale, dal 2001.

Il risultato è inquietante poichè i meno abbienti dovrebbero avere meno accesso al credito, in quanto dotati di un “credit score” (merito di credito) molto basso: un altro dato che evidenzia che una nuova bolla “subprime” (credito di bassa qualità) è stata generata ed è ormai pronta a deflagrare. Questa volta non nel settore immobiliare, ma in quello automobilistico, con il credito al consumo che ha spinto le vendite di auto ai livelli del 2007..!!

La percentuale più povera delle famiglie americane è ora l’unico gruppo della società che ha debiti superiori ai propri assets. Anche se i meno abbienti sono infatti proprietari immobiliari, le loro case si sono svalutate ed il loro mutuo residuo è superiore al valore del bene ipotecato. L’incidenza del debito sul patrimonio, per questa percentuale della popolazione, è salito nel 2013 al 137,5%, il livello più elevato dal 1989, quando iniziò questa statistica.

Questo è un circolo vizioso che non finirà bene. Non solo gli americani non stanno riducendo il loro livello di debito, ma lo stanno aumentando per mantenere inalterato il loro potere di acquisto, sempre più modesto a causa del protrarsi della inesistente ripresa economica. Ma questa crescita dell’indebitamento ha già come conseguenza l’aumento dei default nei pagamenti delle rate e di conseguenza si ripercuote negativamente sulla futura crescita economica.

Molti analisti comunicano in modo distorto che, a fronte della riduzione dei debiti ipotecari, ma solo per le classi medie, (in verità i mutui diminuiscono perché non ci sono soldi per comprare un immobile) e delle carte di credito (questi ultimi hanno iniziato a risalire da metà 2013), i debiti per finanziare gli studi ed i finanziamenti auto sono quasi raddoppiati negli ultimi 7 anni. In questo modo, invece, si consolida una bolla creditizia di proporzione gigantesca.

SINTESI: qualunque sia la motivazione (es: una parte della classe media con parecchi debiti è sprofondata tra i più poveri) oltre a quelle già indicate, una fascia di 14 milioni di persone è troppo indebitata e molto vulnerabile a shock economici e finanziari che limiterebbe sempre di più la loro, già modesta, capacità di spesa.

L’obiettivo , dietro alla bugia del deleveraging che maschera i crescenti default, è di mantenere alta la fiducia del consumatore, ultimo motore e vero pilastro dell’economia americana, già tecnicamente in bancarotta.

Mentre questa bugia è necessaria per mantenere in piedi il castello di carta di questo capitalismo moderno, il vero dramma è che la Fed pensa di poter sostituire il suo QE con altro debito personale, mentre ormai una fetta importante della popolazione non ha più accesso al credito, a causa dei persistenti default.

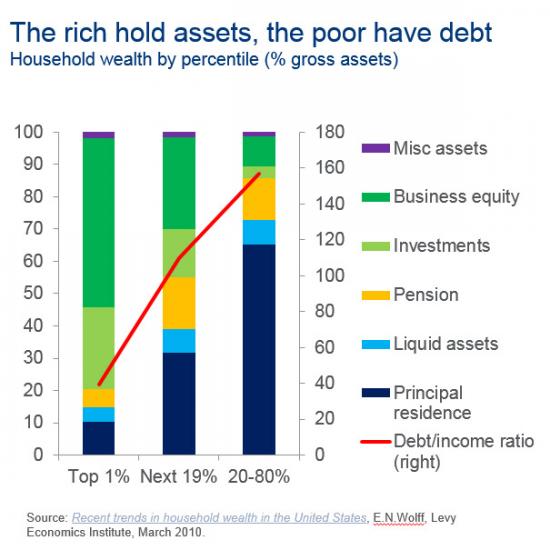

L’ultimo grafico spiega tutto: i ricchi hanno assets (immobili, oro ed azioni), mentre i poveri hanno debito. Ecco perché la Fed sostiene i primi e affossa gli ultimi..!!