La battaglia sui mercati obbligazionari non è iniziata con la vittoria elettorale del magnate americano, la quale ha solo accelerato in misura esponenziale un movimento che si è avviato già lo scorso luglio.

Quelle che sono drasticamente cambiate sono le aspettative di inflazione, improvvisamente cresciute a seguito delle promesse di aumentare la spesa pubblica per le infrastrutture e per la difesa. Una decisione che porterà inevitabilmente all’incremento del debito pubblico, in seguito all’emissione di nuove obbligazioni governative

Una spirale a cui molti attribuiscono l’inatteso crollo del mercato obbligazionario, che nelle ultime tre sedute della scorsa settimana ha “bruciato” 1,2 trilioni di dollari nel solo comparto governativo, passato da 54,2 a 53 trilioni di assets gestiti in soli tre giorni.

Il movimento è stato quindi di una velocità devastante ed ha colto di sorpresa tutti i principali operatori, ma anche le Banche Centrali, incluse quelle ancora molto attive nell’acquisto di titoli pubblici per cercare di sostenere una ripresa ancor estremamente debole in molte aree del globo terrestre.

Dal post elezioni, i rendimenti americani si sono impennati di oltre quaranta basis points passando dall’1,80 al 2,20% con punte fino a quasi al 2,3%. E tutto ciò facendo riferimento solo al Tbond americano, il decennale governativo più rappresentativo e più scambiato nel mondo.

Da inizio luglio, il rialzo supera gli 80 basis points e questo movimento si traduce in perdite significative per tutti i detentori di obbligazioni nell’ordine del cinque per cento da inizio luglio.

Ancora più accentuato, il movimento sulle scadenze lunghe. Il grafico del trentennale statunitense rappresentato ha infatti sfondato il rendimento del 3% portando il “gap” da inizio estate a quasi 100 basis points.

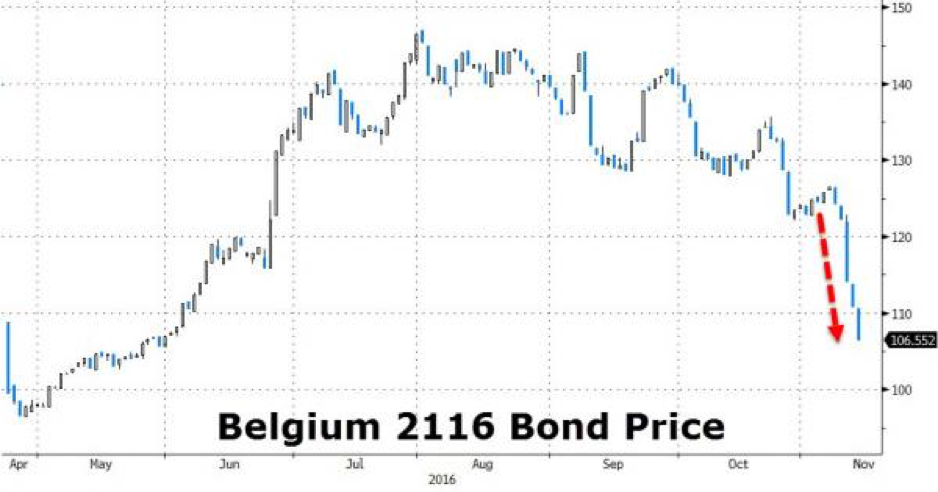

La vera mattanza si è, invece consumata, sulle emissioni europee con durata dai 50 ai 100 anni. Il Belgio è stato così audace da emettere un titolo con scadenza secolare ed ha subito perdite del 30% rispetto ai massimi di luglio.

Stessa sorte è toccata anche al bond centenario emesso dall’Irlanda, mentre la scadenza a 70 anni austriaca ha lasciato sul terreno il 15% in tre settimane.

Ancora più penalizzata risulta la performance del BTP a 50 anni emesso ad inizio ottobre che sacrifica già il 16% in poco più di un mese, zavorrato anche dalle tensioni interne per l’esito incerto del referendum costituzionale.

Quattro esempi europei (Belgio, Irlanda, Austria ed Italia) che dimostrano la volatilità delle obbligazioni con durata ultra decennale, anche se emesse da Stati sovrani.

Ma il record negativo va attribuito al bond centenario messicano che si è bevuto il 15%, in sole quattro sedute dall’elezione di Trump.

SINTESI

Scherzare con il fuoco provoca talvolta pesanti ustioni, ma nel caso dei bond spesso ce ne dimentichiamo e molti investitori ripetono l’errore di acquistare scadenze troppo lunghe e molto pericolose in caso di inversione repentina dei tassi di interesse.

In questi casi, le perdite già evidenziate non sono facili da recuperare e si rischia di tramandare l’obbligazione non solo ai figli, ma in alcuni casi addirittura ai nipoti.