La stupefacente corsa degli indici americani a seguito dell’elezione di Trump non evita di lasciare aperti numerosi interrogativi sulla sostenibilità di questo ultimo rally che si aggiunge ai precedenti, tutti molto odiati dalla stragrande maggioranza degli investitori che non hanno saputo prevederli e di conseguenza cavalcarli.

Questo tsunami positivo per i mercati azionari può dunque interrompersi o addirittura cambiare rotta. Vediamo quali siano i segnali da monitorare.

In generale le diverse probabilità di storno del mercato si dividono in due categorie: quelle di breve periodo e quelle che necessitano, al contrario, di tempi più lunghi.

Tra le prime vi sono i cambiamenti di politica monetaria, i rendimenti delle obbligazioni e la posizione del dollaro. Tra i fattori di lungo periodo sono compresi, invece, la discesa degli utili aziendali, la situazione del mercato del lavoro e l’inflazione con le sue aspettative di crescita.

Queste sono le principali aree grigie di alea del mercato azionario o, in senso più negativo, i potenziali cigni neri come qualche analista finanziario continua a temere.

Dal marzo 2009 il rally del mercato azionario americano è stato impressionante e gli investitori hanno rinnovato l’ottimismo grazie ai cambiamenti che la nuova amministrazione repubblicana ora vuole introdurre.

Tuttavia, malgrado l’entusiasmo per il cambiamento politico, ci sono buone ragioni per pensare che il bull market non viva già da tempo di luce propria, ma che sia agevolato da fattori esterni che aiutano il lievitare delle quotazioni. Nello specifico:

– le azioni sono care

– la politica monetaria ha terminato i suoi effetti

– le obbligazioni sono in calo

– il dollaro continua a rafforzarsi

– la ripresa economica è sempre modesta e potrebbe rallentare

– le incertezze del mercato del lavoro

– gli utili aziendali sono in calo

– i buyback azionari sono in diminuzione

- Le azioni sono care. A 25 volte gli utili stimati, il mercato azionario a stelle e strisce non è certamente a buon mercato, rispetto alla media di un P/E storico compreso tra 14 e 17. Non è sicuramente una motivazione per cancellare il bull market, ma potrebbe evitare nuovi rialzi.

- La politica monetaria ha terminato i suoi effetti. Senza dubbio la politica monetaria è negli USA ormai più restrittiva che espansiva. Il Quantitative Easing è terminato da quasi due anni, mentre già un anno fa la Fed ha alzato i tassi, per la prima volta dopo dieci anni, seppur timidamente e dovrebbe ripetere l’esito una seconda volta entro l’anno in corso.

- Le obbligazioni sono in calo. Il dopo Trump prevede una maggiore crescita con più elevata inflazione, ma a scapito di un incremento della spesa pubblica e del relativo debito per sostenerla. Rendimenti più elevati rendono le azioni meno attraenti, in quanto più rischiose e danneggiano la ripresa economica, già molto debole e drogata dai tassi a zero. C’è infine l’effetto di ricchezza negativa per i detentori di obbligazioni il cui valore si è deprezzato nelle ultime due settimane, in particolare sulle scadenze medio lunghe. Sebbene sia ancora presto per stabilire se questo movimento repentino al rialzo dei tassi di interesse sia strutturale ha preso in contropiedi numerosi investitori. In futuro sarà necessario monitorare nel dettaglio:

- se l’inflazione o le aspettative di crescita aumenteranno

- la forza dei dati economici ed in particolare quelli del mercato del lavoro

- le prime azioni concrete dell’amministrazione Trump e come impatteranno sulle finanze pubbliche

– Il dollaro continua a rafforzarsi

Di questo passo, le preoccupazioni valutarie si sposteranno dalla svalutazione dello yuan alla rivalutazione del biglietto verde. Precedenti e così violente impennate della divisa americana hanno in passato provocato pesanti crisi finanziari negli ultimi venti anni, come già descritto in un precedente articolo.

Generalmente, un dollaro in rialzo non è una buona notizia per il mercato azionario, in quanto rende le aziende a stelle e strisce meno competitive all’estero quando devono trasformare i profitti realizzati nelle divise dei Paesi dove operano le filiali delle multinazionali.

- La debole crescita economica

Sebbene la ripresa post crisi finanziaria non sia stata particolarmente vigorosa rimane la terza più lunga dalla seconda guerra mondiale ad oggi.

Qualche segnale di rallentamento è già evidente, ma è ancora presto per parlare di una prossima recessione. Tuttavia, l’economia americana è stata sussidiata da oltre otto anni di tassi bassi e inondata da stimoli monetari ed entrambi gli interventi sono ormai terminati.

- Le incertezze del mercato del lavoro

Il mercato del lavoro è lo specchio della ripresa economica un po’ incerta. Oltre quindici milioni di posti di lavoro sono stati creati dalla fine della Grande Recessione nel settore privato. Tuttavia, sebbene il tasso di disoccupazione sia sceso al 4.9%, un livello associato alla piena occupazione, la qualità ed i salari dei nuovi impieghi è alquanto modesta e molte persone sono uscite dal mercato del lavoro per le difficoltà di trovare un impiego qualificato e decentemente remunerato.

In aggiunta, i salari stanno crescendo ed impatteranno negativamente sui profitti aziendali.

Questa dinamica potrebbe anche accelerare la ripresa inflazionistica, già impazzita dopo l’elezione di Trump, e spingere la Fed ad ulteriori strette monetarie.

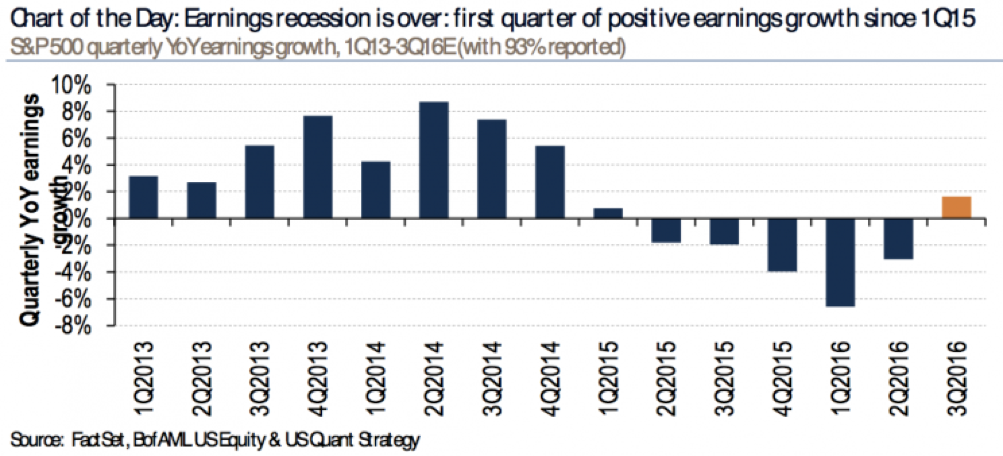

- Gli utili aziendali sono in calo

In definitiva, ciò che influenza le quotazioni dei titoli sono gli utili che un’azienda quotata è in grado di generare, trimestre dopo trimestre. Per quanto trascinato dal crollo dei prezzi delle materie prime, ed in particolare del petrolio, il mercato sta sperimentando una “earnings recession” da quasi due anni che sembra finalmente terminata.

In aggiunta, le previsioni per il 2017 sono alquanto rosee con una sostanziale ritorno alla crescita.

Ma le buone notizie finiscono qui. Le revisioni future sono troppo ottimistiche e non tengono conto dell’impatto negativo sugli utili che giungerà dal rafforzamento del dollaro e dall’impennata dei tassi interessi, entrambi molti marcati nelle ultime settimane.

- Buybacks azionari

Sono stati uno dei principali pilastri del veemente “stock rally” dal 2009 ad oggi, ma ora potrebbero diventare il principale incubo.

Le operazioni annunciate sono diminuite del trenta per cento nei primi dieci mesi dell’anno rispetto al 2015.

Anche i riacquisti sono in calo del 6,8% nel secondo trimestre, rispetto allo stesso periodo dello scorso anno, mentre il valore totale scende ai minimi dal terzo quarto 2013. Anche i primi dati del terzo trimestre confermano il trend in pesante calo del sei per cento rispetto al trimestre precedente e del 26% nei confronti del 2015.

Purtroppo questo evidente crollo non avviene a scapito di nuovi investimenti, ma sembra piuttosto la fine di un grande bolla.

Cigni grigi o neri

Gli otto punti sopra elencati ed approfonditi potranno probabilmente provocare un rallentamento della euforica corsa dei listini americani e forse anche una modesta e funzionale discesa, ma di certo non metteranno fine ad uno dei più incredibili e longevi “bull market” della storia americana.

Da questo quadro non traspare infatti alcun elemento che possa provocare il cosiddetto “panic selling”.

Di seguito solo alcuni dei principali cigni neri evocati più frequentemente:

– La crisi del debito italiano

– Il fallimento di una o più banche tedesche

– Il protezionismo americano dell’era Trump

– La prossima crisi nei mercati emergenti

Conclusioni

Nessuno mette in dubbio che il mercato azionario americano non sia caro, che le condizioni della politica monetaria stiano cambiando, che i rendimenti stiano salendo, così come il dollaro.

Pertanto, anche qualora la nuova amministrazione sia in grado di rivitalizzare la crescita stagnante ciò comporterà salari più elevati ed una ripresa del tasso di inflazione.

Al contrario, c’è sicuramente ottimismo per la crescita degli utili aziendali nel prossimo anno, ben consapevoli che queste previsioni sono sempre state disattese negli ultimi anni.

Lo scenario descritto non è pertanto solo ipotetico. Ci sono inoltre fattori strutturali che non sono favorevoli al rialzo degli indici. Tra questi i più evidenti sono il rallentamento della crescita della popolazione, il basso livello degli investimenti, l’utilizzo di energie alternative e della tecnologia che deprime il mercato del lavoro.

Questi fattori impediscono all’economia di raggiungere una crescita superiore al due per cento, quale quella attuale, anche nei prossimi anni e non ci sarà sufficiente carburante per alimentare questo “bull market” infinito.