Un missile abbatte un aereo di linea nei cieli dell’Ucraina orientale, mentre l’esercito israeliano entra con i carri armati nella striscia di Gaza (Palestina), prima volta in cinque anni.

La Francia, quinta economia al mondo, non è cresciuta nel primo trimestre dell’anno, mentre gli Stati Uniti sono sprofondati al -2,9%, il peggior trimestre dall’inizio della crisi. Infine, la Cina crescerà quest’anno al tasso più contenuto degli ultimi 20 anni. Il Giappone, altresì, in preda alla disperazione, ha comunicato che incomincerà ad acquistare azioni e “junk bonds” (obbligazioni spazzatura) per sostenere l’economia, ma in realtà la Borsa, che si sta pericolosamente sfaldando, anche a causa, come previsto, dell’aumento dell’IVA da inizio aprile.

Ma per i mercati finanziari è sempre un’altra storia. In strada c’è l’inferno con conflitti mondiali sempre più estesi e minacciosi della stabilità politica mondiale, mentre Wall Street stampa l’ennesimo record a metà settimana, anticipato anche da alcuni mercati emergenti (Sudafrica ed India). Quindi nessun rallentamento in vista, anche se i mercati europei stanno evidenziando qualche segnale di cedimento.

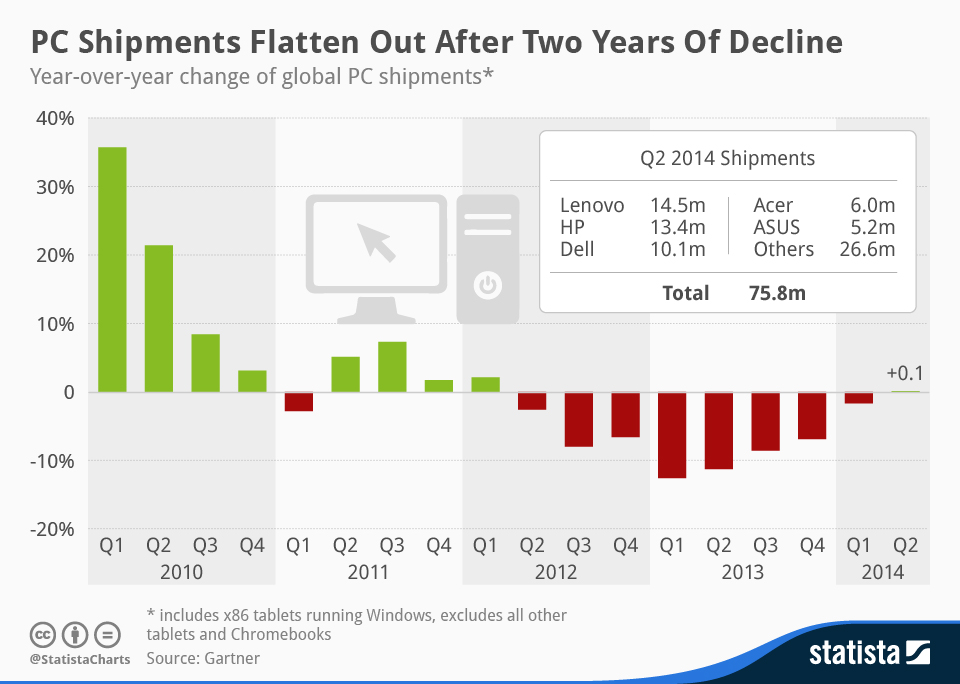

Dopo otto trimestri consecutivi di declino, le vendite di Personal Computers hanno realizzato un modesto incremento nel secondo trimestre del 2014, pari allo 0,1%: un discreto risultato, vista la concorrenza dei tablets. Il seguente grafico evidenzia il primo trimestre positivo da inizio 2012.

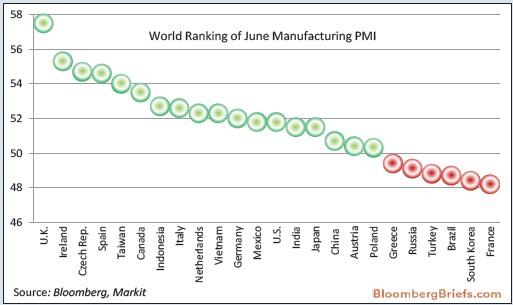

La produzione manifatturiera prosegue la sua discesa in quasi tutti i Paesi mondiali.

MERCATI FINANZIARI: Stornano solo i mercati azionari europei, appesantiti dalla crisi bancaria portoghese, ma tendono a rimbalzare appena la fase più acuta, politica/economica/finanziaria, si attenua. Rimbalzano tutti gli indici nella seduta centrale della settimana, con Milano a +3%, ma riprendono la discesa dopo la caduta dell’aereo passeggeri malese. Mercati obbligazionari sempre ai massimi con rendimenti ai minimi storici per Germania (1,13%), mentre il Tbond USA scende sotto il 2,5% (2,48%). Cala la tensione anche sui periferici europei, con gli spreads di Portogallo ed Italia in lieve recupero. Borsa di Mosca e rublo in caduta libera da giovedì, dopo l’inasprimento delle sanzioni da parte di Obama e l’abbattimento del jet civile.

MERCATI EMERGENTI

SINGAPORE: nel secondo trimestre dell’anno la piccola nazione stato, nota per l’impetuosa crescita che ha caratterizzato gli ultimi anni portandola a diventare un punto di riferimento dell’intera area del sud-est asiatico, ha registrato una contrazione del Pil pari al – 0,8%. Il dato è sensibilmente inferiore al +1,6% registrato nel primo trimestre e alle stime degli analisti ferme al +2,2%. Su base annua si registra comunque una crescita della ricchezza prodotta pari al 2,1%, ma inferiore al +3% stimato dal mercato.

BULGARIA: il Paese emetterà nuovo debito per ristrutturare le banche in difficoltà.

SUD AFRICA: i dipendenti delle miniere rifiutano l’offerta di incrementi salariale e minacciano di inasprire gli scioperi che stanno mettendo in ginocchio l’economia del Paese. Mercato azionario però insensibile che registra il nuovo massimo storico.

PERU: banca centrale abbassa drasticamente dal +5,5% al +4,4% le previsioni di crescita per il corrente anno.

UCRAINA: banca centrale alza i tassi al 12,5% per combattere l’ascesa dell’inflazione ed il deprezzamento della valuta locale. Si continua a morire nelle enclavi russe, mentre le milizie ucraine riprendono il controllo di alcune regioni filo-sovietiche.

RUSSIA: export eurozona verso Russia nei primi 4 mesi dell’anno -13% rispetto al 2013, import -9%.

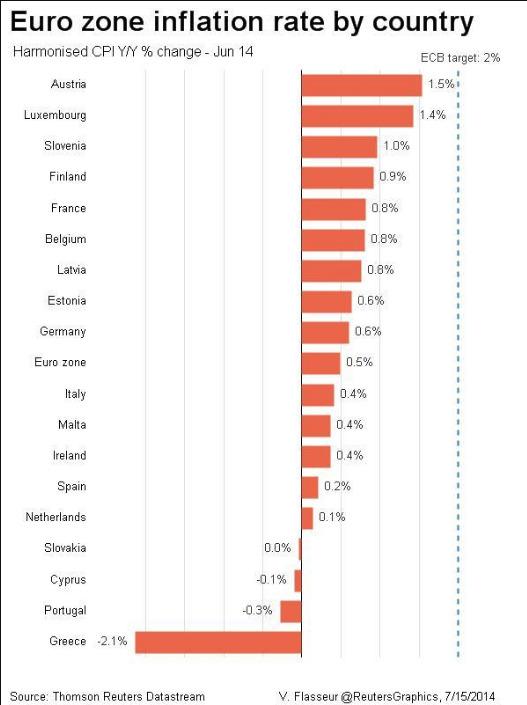

EUROPA: Barclays taglia le stime di crescita dell’eurozona per l’anno in corso da +0,4% a +0,2%. Draghi ammonisce che la ripresa è a rischio con l’euro forte e conferma che l’acquisto di debito pubblico su vasta scala è nel mandato della banca centrale. Pur riconoscendo le controindicazioni del cambio forte per raggiungere una crescita decente, il governatore richiama i governi della UE a perseguire nell’applicazione di riforme strutturali. Nel grafico successivo viene mostrato l’andamento dell’inflazione a giugno nei Paesi membri.

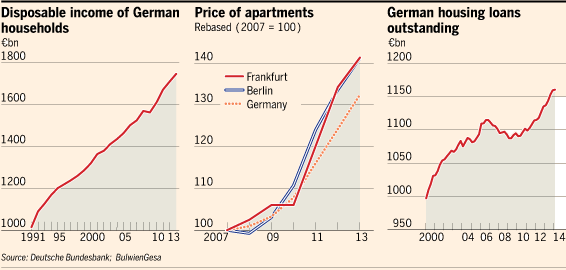

GERMANIA: volano i prezzi immobilairi anche in Germania, minacciando una vera bolla immobiliare.

L’indice ZEW, importante indicatore sulle aspettative economiche del Paese, scende a 48.1, minimo da 11 mesi, rispetto al 58.4 di maggio.

FRANCIA: Eurostat dice che la Francia ha avuto un trade surplus di €700 milioni a maggio, mentre l’INSEE (l’equivalente francese del nostro ISTAT) rileva invece un deficit di €4.8 miliardi!

ITALIA: crescita nulla dal 1994, mentre l’economia si contrae dal 2000, peggior risultato tra tutti i 34 Paesi dell’OECD. Banca d’Italia abbassa le previsioni di crescita per l’anno in corso da +0,4% a +0,2%, rispetto ad un iniziale +0,7%.

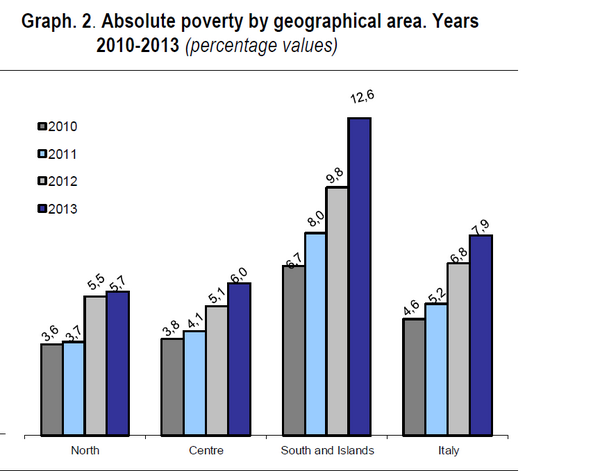

Debito pubblico a maggio raggiunge quota 2.166,3 miliardi, nuovo massimo storico, con un incremento del +4.7%, da inizio anno. Il tasso di povertà assoluta è cresciuto per 3 anni consecutivi e raggiunge il 7,9% della popolazione.

SPAGNA: il numero di spagnoli che non supera il salario minimo di 9.034,20 euro annui, è duplicato dal 2004. Solo Romania e Grecia hanno una percentuale più elevata.

GRECIA: debito pubblico sale al 177% del Pil a metà anno, livello ancora insostenibile. La Grecia necessita di un fabbisogno di 12,4 miliardi entro metà 2015. E’ vero che è tornata felicemente sul mercato dei capitali, ma finora ha racimolato solo 4-5mld, una somma ancora insufficiente. Diventa così sempre più probabile una ristrutturazione del debito, la terza, nelle forme che devono ancora essere definite: taglio del valore nominale, allungamento delle scadenze o riduzione delle cedole, oppure un mix di quanto sopra.

CROAZIA: prezzi al consumo a giugno -0,4% su mese e -0,3% su anno.

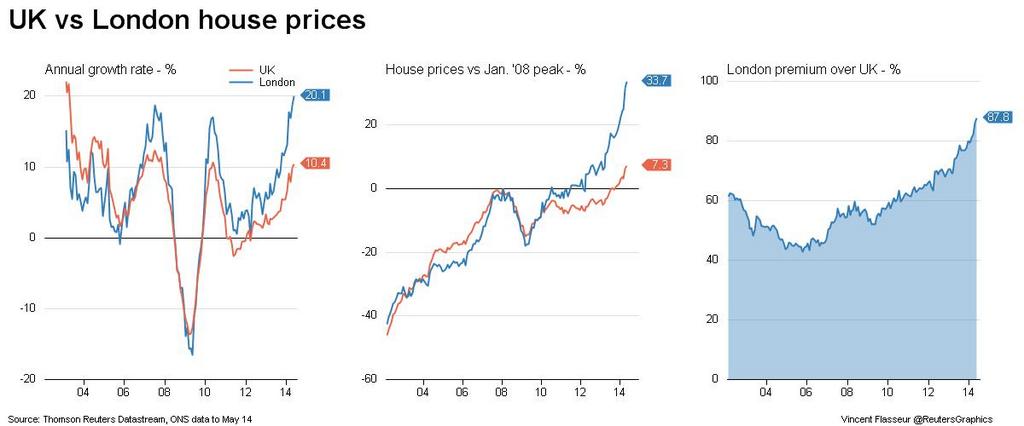

GRAN BRETAGNA: disoccupazione scende al 6,5% a giugno, mentre prosegue la bolla immobiliare, in particolare a Londra (grafico), rispetto al resto del Paese.

CANADA: inflazione cresce a giugno al livello più elevato da 28 mesi.

USA: l’indice della fiducia dei consumatori dell’Università del Michigan scende a luglio a 81.3, livello minimo dallo scorso marzo ed in calo rispetto alla previsione di 82.9. Anche lindice delle aspettative future cala per il terzo mese consecutivo. Prezzi alla produzione “core”, al netto quindi delle componenti più variabili di cibo ed energia, salgono al +1,8%, dal +1,7%, al livello più elevato da dicembre 2012.

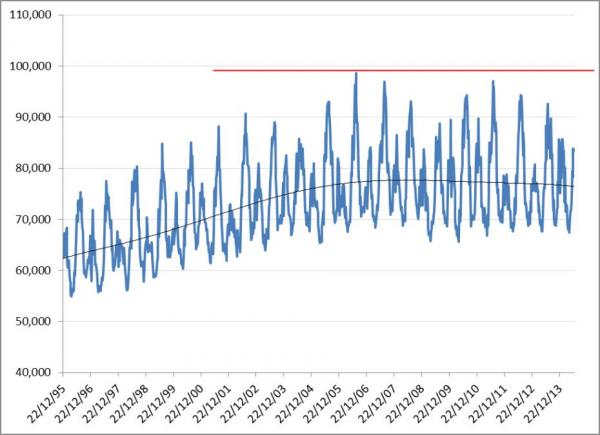

L’analisi del livello dei consumi energetici dei cittadini conferma che una forte ripresa dovrebbe essere sostenuta da significativi consumi elettrici.

Il grafico evidenzia che, malgrado i picchi positivi e negativi, il trend medio dei consumi rimane invariato e tende anzi a decrescere dall’inizio della Grande Recessione. Alcune osservazioni:

- I consumi di energia hanno toccata il picco nel 2006, più o meno congiuntamente con il “top” della bolla immobiliare e successivamente si sono appiattiti

- L’ultimo picco di consumi risale al 2011 e coincide con quello dei prezzi delle materie prime.

TRIMESTRALI USA: tra le banche convince Morgan Stanley, mentre deludono Bank of America e Citigroup. Anche nella tecnologia bene Intel, ma scivolano Google, Yahoo ed IBM. Microsoft licenzia 18.000 persone, il triplo di quanto previsto ed il 14% della forza del lavoro totale entro il 2015, molti dei quali in Europa a seguito della fusione con Nokia.

ASIA

GIAPPONE: scende la capacità di utilizzo degli impianti del -0.7% a maggio, rispetto al mese precedente ed una previsione del -2.2%. La produzione industriale a maggio sale del +0,7% su mese, +1.0% su anno ed una previsione del + 0.8%.

Rendimento del titolo decennale scende allo 0,535%, molto vicino al minimo storico dello 0,49%, toccato nel primo semestre 2013

CINA: le vendite di camion e mezzi pesanti crollano del -24% a giugno, rispetto allo scorso anno. Un numero che farebbe pensare ad un forte rallentamento della crescita economica, qualora ripetuto anche nei prossimi mesi.

I prezzi delle case cinesi sono in declino per la prima volta contemporaneamente in diverse città ed il prezzo medio di vendita registra la peggior discesa , -9,2% su anno, dai tempi del fallimento Lehman Brothers.

Crolla anche la produzione industriale, mentre il Pil del secondo trimestre, ormai indicatore non più credibile della crescita economica del Paese, batte le attese al 7,5%, rispetto al 7,4% previsto. Deludono anche le vendite al dettaglio con un inaspettato crollo del -12,4%, a giugno, rispetto allo scorso anno.

La Cina potrebbe, con molta probabilità, assistere al secondo default su una obbligazione emessa da una impresa di costruzioni, ormai insolvente. Il debito delle società cinesi è, come noto, il più elevato al mondo e la situazione è ormai fuori controllo.

AUSTRALIA: il rendimento del titolo decennale scende al 3,41%, livello minimo dal giugno 2013.

MATERIE PRIME: l’alluminio raggiunge i massimi da 13 mesi, a seguito del dato sul Pil cinese, mentre le vendite di acciaio crollano in brasile del -21% a giugno sull’anno precedente. Risale il petrolio texano (WTI) a $103 per le tensioni mediorientali. Cala l’oro , ma rimane sopra i $1.300

BANCHE: peggiora la crisi portoghese con la holding che controlla il Banco Espirito Santo che chiede la protezione dai creditori.

VALUTE: euro scende venerdì sotto quota 1,35 per poi recuperarla in chiusura di seduta. Sterlina sempre molto forte che sale a quota 0,79 contro euro, rispetto a 0,83 adinizio anno.

SINTESI: “I problemi fondamentali non sono mai stati risolti e tutti lo sanno” afferma Maximilian Zimmerer, CEO di Allianz, la prima compagnia assicurativa al mondo. La crisi finanziaria europea sembra infatti di nuovo alle porte e le finanze pubbliche di quasi tutti gli Stati sono sempre in grave dissesto. In aggiunta, la debole crescita si è già dissolta, almeno in Europa, ed i Paesi dovranno sostenere da soli, e senza più alcun aiuto da parte delle autorità monetarie, lo scoppio, anche simultaneo, delle bolle speculative create dalle banche centrali.

1 Comment