Non è la Grecia, la peggiore economia mondiale nel 2015 come mostra il grafico

Qualcosa non quadra nelle economie mondiali. La Grecia sembra, a torto, non fare più paura, mentre la Cina continua a rallentare sempre più velocemente. Il crollo ulteriore di questa settimana delle materie prime conferma, invece, le difficoltà di due economie anglosassoni troppo dipendenti dai minerali: Canada ed Australia.

Dati deludenti anche dall’economia americana ma soprattutto dalle trimestrali che, pur battendo spesso previsioni vergognosamente riviste in anticipo al ribasso, evidenziano preoccupanti cali di fatturato in particolare nel settore tecnologico.

Infine, tanto per gettare nuova benzina sul fuoco, tre nuovi focolai di guerra sono scoppiati nelle ultime 24 ore tra Turchia e Siria, Armenia e Georgia e di nuovo tra Arabia Saudita ed Yemen. Nel primo caso non è ancora chiaro chi i turchi stiano combattendo tra Isis, Assad o i curdi e se facciano o meno gli interessi degli americani in questa regione devastata da anni di conflitti bellici.

MERCATI FINANZIARI: dopo il botto del Nasdaq la settimana scorsa con il +4,2% ed il nuovo record storico, assistiamo alla peggiore settimana sui mercati americani da inizio anno. Tutti e tre i principali indici perdono il -2,9% ed il Dow scende anche sotto la media mobile a 200 giorni. Gli exploit di Google e di Amazon non sono sufficienti a salvare il listino tecnologico, affossato dal crollo dei titoli biotecnologici.

Mercato cinese che riprende, invece, a salire ma il 20% dei titoli è ancora sospeso. Sembra che anche il listino di Atene possa riaprire lunedì con le difficoltà di gestire il controllo dei capitali, in particolare nei confronti degli stranieri.

Rendimenti dei titoli di stato in calo in tutti i Paesi occidentali. Il calo dei mercati azionari provoca un “flight to quality” verso le obbligazioni governative. Bund che torna allo 0,70 e BTP e Bonos spagnoli sotto l’1,90%. Crolla anche il trentennale americano che scende dal 3,25% al 2,95% in una sola settimana. Infine, il decennale britannico scende sotto il 2% dopo i deludenti dati sulle vendite al dettaglio.

MERCATI EMERGENTI

MESSICO: parliamo del peso messicano che si è deprezzato del -25% nell’ultimo anno rispetto al dollaro rompendo per la prima volta la barriera dei 16 pesos ad inizio settimana per chiudere la settimana addirittura a 16,25.

Si tratta del più significativo crollo da Lehman Brother in avanti.

VENEZUELA: il Paese è sull’orlo del collasso economico con iperinflazione a tripla cifra ed una situazione ormai fuori controllo anche da parte del governo che sta tentando da mesi di manipolare i prezzi per stemperare l’aumento del costo della vita. Questa politica di prezzi imposti provoca la sparizione delle merci dai supermercati che vengono vendute di contrabbando nei Paesi confinanti.

UCRAINA: con la Grecia in qualche modo stampellata, almeno per le prossime settimane, l’attenzione scivola nuovamente sull’Ucraina. Continuano i colloqui con i creditori per la ristrutturazione del debito pubblico che raggiungerà quest’anno il 100% del Pil. Kiev spera in un taglio del debito del 40% che vale $15B.

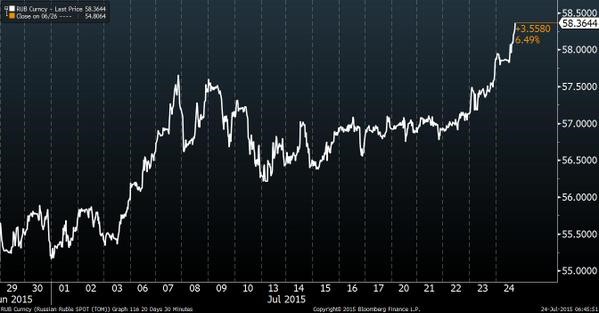

RUSSIA: brutto mese anche per il rublo a causa del calo dei prezzi delle materie prime ed in particolare del petrolio (-20%).

EUROPA (AREA EURO)

Indice composito PMi cala a 53.7 a luglio rispetto al 54.2 di giugno, massimo da quattro anni. L’economia dell’eurozona sale del +0,4% nel secondo trimestre.

Surplus delle partite correnti pari al 2,5% del Pil nei primi cinque mesi del 2015 (gennaio-maggio), in rialzo rispetto al +1,8% dello steso periodo del 2014. Eurozone current account surplus surges to 2.5% of GDP for the year ending May 2015, up from 1.8% of GDP in May 2014. La Germania da sola raggiunge un surplus del 7%.

GERMANIA: il ministro delle finanze prevede una crescita del Pil al +0,3%, stesso modesto risultato del primo trimestre. Il tasso annuo è stato rivisto al ribasso al +1,2% dal precedente +1,6%.

AUSTRIA: C’è una piccola Grecia anche nel cuore dell’Europa baciata dalla «tripla A» dei mercati finanziari; una regione costretta a tagli disperati al bilancio per evitare il default là dove meno te l’aspetti. Siamo in Carinzia, balzata pochi anni fa alla ribalta internazionale per l’elezione del leader ultranazionalista Jorg Haider. Schiacciata da una mole di debiti pari a 10,2 miliardi di euro e costretta a mosse disperate, la piccola Grecia austriaca pare intenzionata a seguire in tutto e per tutto le tracce di Atene e ha ingaggiato come consulente uno dei «guru» di Syriza, l’esperto della banca d’affari francese Lazard, Mathieu Pigasse.

Le perplessità non sono mancate, a partire dalla cifra di 10 milioni di euro stanziata dal land carinziano per la consulenza, ma il governo regionale è davvero con le spalle al muro. L’agenzia di rating Moody’s ha retrocesso ad aprile in un colpo solo la Carinzia di quattro categorie, passandola da A2 a Baa3, la qual cosa ha significato per il governo di Klagenfurt, capoluogo della regione al confine con il Nordest italiano, una quasi totale chiusura al credito. L’unica arma a disposizione rimane la forbice per i tagli al bilancio. È già sparito il bonus bebè di 500 euro, destinato solo a madri di nazionalità austriaca, uno dei vanti dell’amministrazione Haider, sono state soppresse spese sanitarie per decine di milioni di euro, non vengono più effettuate manutenzioni stradali e per ragioni di sicurezza sono stati pochi giorni fa chiusi anche alcuni sentieri di montagna, la qual cosa per una regione che vive di turismo è un colpo durissimo.

I guai della Carinzia hanno un’origine recente: proprio il governo Haider decise di farsi garante di 10,2 miliardi di obbligazioni emessi dall’istituto di credito regionale Hypo bank. Quando quest’ultimo ha fatto crack, i creditori si sono fatti avanti con le autorità di Klagenfurt chiedendo la restituzione di una cifra di fatto insostenibile per una piccola regione. A ciò si aggiunga che per via della spesa pubblica «di manica larga», la Carinzia aveva già di suo un debito d 3,2 miliardi di euro a fronte di un bilancio di appena 2,2 miliardi. Al piccolo land alpino non è toccato che intavolare una trattativa con il governo centrale di Vienna. Pochi giorni fa il ministro delle finanze Hans Jorg Schilling ha assicurato che la Carinzia non farà default ma al tempo stesso ha fatto capire che Vienna non intende sostenere la «voragine» creata della Hypo bank.

La situazione adesso è in stallo: la Carinzia ha ottenuto una moratoria sui debiti della banca che scadrà a maggio del 2016 ma nel frattempo deve mandare avanti la gestione ordinaria di governo e lì l’unica strada percorribile è quella del taglio delle spese e degli investimenti. Per la maxi cambiale in scadenza da 10,2 miliardi si vedrà, si profila una trattativa serratissima con creditori e governo di Vienna ed è per questo motivo che Klagenfurt hanno chiesto soccorso a Mathieu Pigasse, banchiere ed esperto considerato «di sinistra» che già ha assistito il premier greco Alexis Tsipras nel braccio di ferro con l’Unione Europea. È un declino sorprendente, quello che ha travolto la Carinzia, vuoi per la posizione geopolitica di cui gode, vuoi per l’immagine di efficienza e rigore asburgici che le aveva consegnato (fallacemente, viene da dire ora) Jorg Haider. Contro gli eredi del defunto, tra l’altro vuole rivalersi proprio l’amministrazione carinziana dopo che un’inchiesta della magistratura ha evidenziato «post mortem» un suo coinvolgimento nel pagamento di una tangente proprio legata agli affari della Hypo bank.

ITALIA: Il debito pubblico italiano è salito al 135,1% nel primo trimestre, per raggiungere quota 2,184 miliardi di euro. Si tratta del secondo maggiore aumento (+3 punti percentuali) dopo il Belgio tra i Paesi Ue rispetto agli ultimi tre mesi del 2014. Secondo la nota diffusa da Eurostat il debito italiano era al 132,1% nell’ultimo trimestre del 2014 e al 131,2% nel primo trimestre dello scorso anno.

Vendite al dettaglio di maggio -0,1% sul mese precedente e +0,3% sull’anno passato.

GRECIA: surplus delle partite correnti in surplus a maggio rispetto al deficit dello scorso anno grazie al buon andamento delle entrate turistiche (+17%).

Citigroup taglia le stime di crescita del Paese al 2,4% per il corrente anno ed al -3,7% per l’anno successivo.

Continuano a calare i depositi delle Banche greche a €117 miliardi rispetto all’esposizione della Bce a €132 miliardi.

Il controllo dei capitali continuerà per diversi mesi, fino alla prossima ricapitalizzazione degli Istituti prevista però ad inizio 2016. Nel frattempo, la scarsa liquidità degli istituti di credito strangolerà del tutto la già fragile economia ellenica.

EUROPA (non Euro)

GRAN BRETAGNA: minor deficit pubblico registrato a giugno nello stesso periodo dal 2008, per merito delle maggiori entrate fiscali sui redditi privati e sui profitti aziendali. Ciò malgrado, il Cancelliere dello Scacchiere cercherà altri 20 miliardi di sterline di risparmi e tagli al budget nei prossimi anni per abbattere il debito, ancora troppo elevato.

Male le vendite al dettaglio a giugno: -0,2% sul mese precedente rispetto ad una previsione del +0,3%, stesso dato del mese precedente.

UNGHERIA: la Banca Centrale taglia i tassi di interesse di 15 basis points, al minimo storico del 1.35%.

NORD AMERICA

STATI UNITI: non si ferma la bolla immobiliare 2.0. Il numero di case esistenti vendute sale a 5,49 milioni da inizio anno, il livello più elevato da inizio 2007. Il problema è che anche i prezzi immobiliari sono ai massimi storici e le case sono diventate irraggiungibili per una buona fetta della popolazione, già pesantemente indebitata.

TRIMESTRALI USA: a parte modesti incrementi di vendite per Google, Amazon ed Apple, le trimestrali americane sono assai negative e molto indicative del malessere dell’economia a stelle e strisce. IBM, Caterpillar, Microsoft, Sandisk, Qualcomm sono solo i più evidenti casi di costante ed inarrestabile calo di fatturato mascherato da corposi buyback azionari che sostengono l’EPS (utile per azione), ma che confermano il calo generalizzato di domanda e dei consumi.

Stesso discorso anche per McDonald’s e Coca Cola, la prima in crisi irreversibile da diversi trimestri.

ASIA e OCEANIA

Diverse le novità dall’area asia-australe.

In Giappone le esportazioni crescono in giugno al ritmo più elevato da cinque mesi, alimentate dalla ripresa della domanda estera, mentre le importazioni rimangono deboli a causa delle conseguenze del ribasso delle materie prime.

La Corea del Sud, invece, registra la più bassa crescita in sei anni nel secondo trimestre con un modesto +0,3%, per colpa dell’epidemia di MERS e di una severa siccità.

Infine, la Banca Centrale neozelandese ha tagliato i tassi di interesse per la seconda volta in sei settimane per combattere una crescita debole ed accelerare la ripresa dell’inflazione.

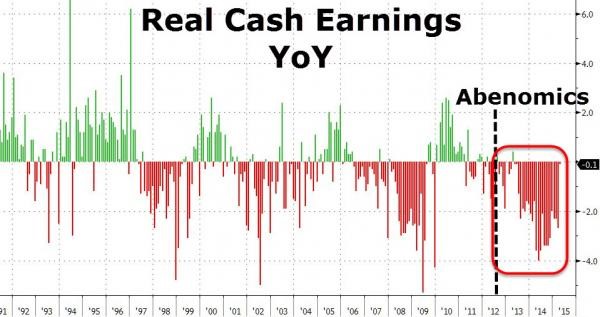

GIAPPONE: mentre l’Abenomics si è confermata come un dirompente disastro economico per la popolazione nipponica con l’ascesa del mercato azionario che ha beneficiato solo una frazione inconsistente della popolazione, vessata da 25 mesi consecutivi di declino dei salari reali e di aumenti dei prezzi dei beni importati, rimaneva solo un bagliore di luce nell’ascesa dei profitti aziendali.

A metà settimana, invece, il colosso dell’elettronica Toshiba con 140 di storia ha comunicato che ha manipolato i bilanci per 7 anni con 1,2 miliardi di dollari di sovrafatturazioni pari ad un 30% dei profitti aziendali dal 2008.

Proteste sabato a Tokyo di oltre 1.000 dimostranti che chiedono le dimissioni del primo ministro Abe.

CINA: i principali produttori di autovetture sono in forte pressione in Cina per il sensibile calo della domanda. Le spedizioni risultano negative a giugno, per la prima volta dal gennaio 2013, mentre l’associazione della produzione di automobili prevede una crescita del settore di solo un +3%, rispetto alla precedente stima del +7%. Nel primo semestre, le vendite sono cresciute di un modesto +1,4% a 11,85 milioni di unità.

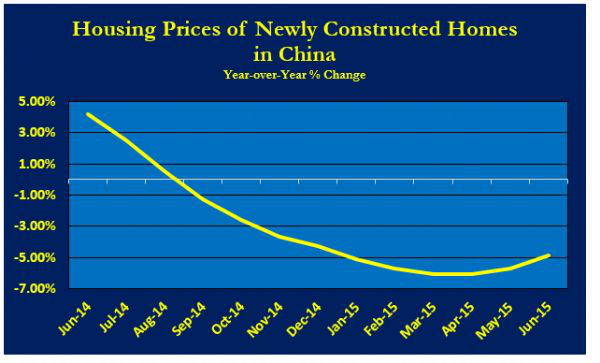

Ancora notizie negative dal mercato immobiliare. Nel mese di giugno i prezzi delle case sono scesi del -4,9%, rispetto all’anno precedente, con un leggero miglioramento rispetto al -5,7% di maggio o del -6,1% di aprile. C’è stato inoltre una sensibile crescita dei nuovi cantieri, intorno al +12%, altro elemento che influisce sul ribasso dei prezzi, aumentando l’offerta. Tuttavia, il 18% dei nuovi appartamenti rimane vuoto, una volta ultimato. Per incrementare le vendite e diminuire l’offerta, i costruttori saranno costretti ad abbassare il costo del lavoro e diminuire la produzione. Questo contribuirà ad indebolire il settore manifatturiero nel terzo quadrimestre.

La situazione economica cinese continuerà a peggiorare nei prossimi mesi. Goldman Sachs ha stimato una uscita di capitali di $224 miliardi nel secondo trimestre, un livello mai registrato in passato.

La Banca Popolare Cinese è costretta a vendere le riserve per arrestare la debolezza dello yuan. L’intervento è ormai cronico ed in costante aumento. Si stimano già $48 miliardi tra marzo e giugno.

SINGAPORE: I prezzi delle abitazioni private sono calati nella città stato per il settimo trimestre consecutivo. E’ la più lunga striscia negativa da oltre un decennio.

NUOVA ZELANDA: la Banca Centrale ha abbassato i tassi di interesse dal 3,25% al 3%.

MATERIE PRIME: non c’è pace per tutte le materie prime. Petrolio, oro ed argento proseguono nel calo significativo che ha accelerato nelle ultime settimane. L’oro riesce a recuperare il supporto a $1.080 nelle ultime ora di venerdì dopo aver scambiato fino a $1.068 e chiude a $1.098.

E’ il rame che, invece, diventa il protagonista negativo della settimana tornando ai minimi da giugno 2009.

Il grafico seguente mostra l’anomalia tra la discesa dei prezzi delle materie prime e la irrefrenabile corsa del mercato azionario. Questa divergenza si è sempre corretta nei mesi successivi con pesanti crolli.

Non c’è pace neanche per il petrolio che buca i $50 e si avvicina ai $48. La notizia dell’incremento del numero di trivellazioni di 15 unità, la prima dopo 15 mesi, tornerà ad incrementare l’offerta e porterà nuovi sensibili cali nelle quotazioni del greggio.

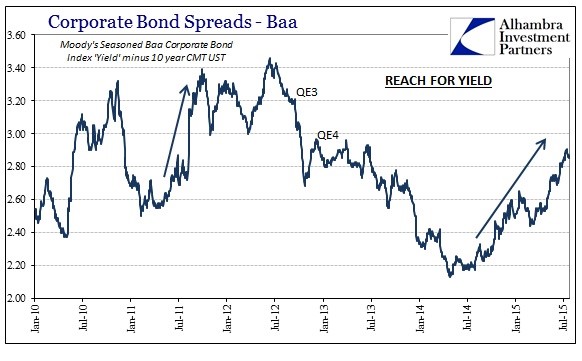

BANCHE: si allargano pericolosamente gli spreads sui finanziamenti delle banche statunitensi alle società con basso ratings od in settori in forti difficoltà come l’energetico.

VALUTE: dollaro in calo solo rispetto all’euro ma solo da 1,08 a 1,09. Sul fronte emergenti il biglietto verde mette al tappeto quasi tutti gli avversari: Messico, Turchia e Sud Africa registrano nuovi minimi storici.

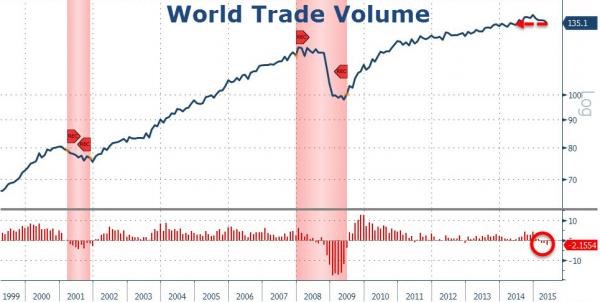

SINTESI: come va il mondo, così va l’America. Se i volumi del commercio mondiale calano del -2%, maggior crollo dal 2009, negli ultimi sei mesi al livello più basso dal giugno 2014, la recessione statunitense sembra più vicina.

Attenzione alle tre C: China, Commodities e Currencies. La scoppio della bolla cinese è ormai ingestibile con una fuga di capitali dal Paese che non ha precedenti. Ogni crollo delle materie prime nei decenni precedenti ha anticipato una pesante recessione economica.

Infine, come ho ribadito già numerose volte, un dollaro forte è solo fonte di guai per le economie emergenti. Mettiamo tutto insieme ed aspettiamoci, come al solito, un agosto molto volatile sui mercati finanziari anche quelli più vergognosamente manipolati (azioni e bond). Il resto (valute e materie prime) è ormai sfuggito di mano all’0nnipotenza delle Banche Centrali mondiali.