Si chiude uno dei migliori ottobre di sempre sui mercati finanziari con gli indici americani che salgono tutti oltre l’8,5% nel mese, la miglior performance negli ultimi quattro anni.

La Fed lascia invariati i tassi di interesse come previsto sostenendo che è meno preoccupata per gli shock esterni e resta positiva sulla solidità della crescita americana. Tuttavia, lascia le porte aperte ad un rialzo dei tassi nell’ultima riunione dell’anno a dicembre.

Anche Bank of Japan non allarga le misure di stimolo, malgrado i deludenti dati macroeconomici usciti in settimana.

La Cina, in un momento di grave incertezza per l’economia, rinuncia dopo 37 anni alla politica del figlio unico per rilanciare i consumi nei prossimi anni.

MERCATI FINANZIARI: anche i mercati europei ed asiatici registrano la quarta settimana consecutiva di rialzo con il listini di Francoforte in grande evidenza.

L’euforia sui mercati azionari e la possibilità che la Fed alzi i tassi a dicembre contribuiscono alla salita dei rendimenti obbligazionari negli Stati Uniti, il cui titolo decennale raggiunge il 2,16% rispetto a meno del 2% ad inizio mese.

MERCATI EMERGENTI

Approfittano in generale del rinnovato entusiasmo dei mercati finanziari, del rimbalzo del prezzo del petrolio e di un leggero recupero di alcune, non tutte, valute locali.

ARABIA SAUDITA: Standard and Poor’s taglia il rating sul debito sovrano, a causa dell’incremento del deficit in seguito al calo del prezzo del greggio.

TURCHIA: Erdogan ottiene la maggioranza assoluta nelle elezioni del primo novembre. Partito curdo che riesce ancora per un soffio ad entrare in Parlamento superando la soglia del 10%.

EUROPA (AREA EURO)

Tasso di disoccupazione scende al 10,8% a settembre, rispetto al 10,9% di agosto. Prezzi al consumo invariati ad ottobre sull’anno precedente, dopo il calo del -0,1% a settembre.

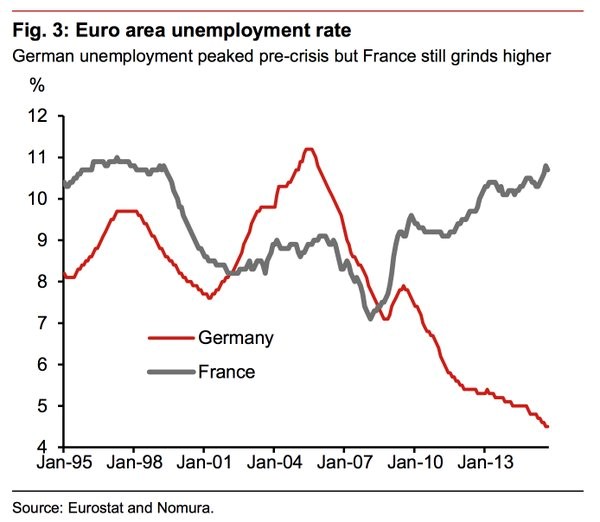

GERMANIA: indice Ifo, che misura il clima di positività delle società tedesche, esce a 108,2 in ottobre, in leggero ribasso rispetto ai 108.5 di settembre, ma in rialzo rispetto ai 107.8 previsti. Il tasso di disoccupazione rimane al 6,4%, minimo da 25 anni, mentre quello francese sale ai massimi da 15 anni (grafico).

.

.

PORTOGALLO: Paese senza governo con il presidente della Repubblica che ha dato l’incarico al centro destra uscente che, tuttavia, non ha la maggioranza, mentre il centro sinistra potrebbe governare con il 50,7% dei suffragi.

ITALIA: la fiducia delle imprese in Italia sale ai massimi dall’inizio della crisi. Anche la disoccupazione è in calo a settembre al 11,8%.

GRECIA: lo stress test sulle banche del Paese rileva un’altra voragine di capitale di 14,4 miliardi di euro. La principale banca ellenica ha il 57% di sofferenze sui crediti, mentre le altre scendono appena sotto la soglia del 50%.

EUROPA (NON EURO)

DANIMARCA: Nel luglio del 2012, per la prima volta in circa 200 anni, la banca centrale danese (DNB) ha portato i tassi di interesse in negativo. Da allora le banche che depositano fondi presso la DNB non solo non ricevono più alcuna remunerazione, ma vengono costrette a pagare per il “parcheggio” della liquidità. Intanto i tassi sono scesi ancora più sottozero. In evidente difficoltà per cercare di difendere il cambio quasi fisso con l’euro, tra gennaio e febbraio di quest’anno la DNB è stata costretta a tagliare il tasso di riferimento ben quattro volte in due settimane, portandolo a -0,75%:, un livello condiviso ora con la Norvegia (che ha abbassato i tassi a settembre, per far fronte al calo del petrolio) e la Svizzera (che li ha inseriti in un “corridoio” tra -0,25% e -1,25%). La Bce ha già tassi leggermente negativi (-0,2%), la stessa Fed americana per ammissione della Yellen ha esaminato la possibilità di adottarli. Ma cosa comporta, in concreto, essere nel mondo della finanza sottozero?

I tassi negativi hanno gonfiato una bolla immobiliare che fa impallidire persino quella cinese: in appena tre anni i prezzi del mattone a Copenaghen sono aumentati tra il 40%e il 60%, secondo una stima di Bloomberg.

POLONIA: dopo le elezioni della scorsa settimana si profila un governo con una maggioranza assoluta monocolore di centrodestra, grazie ai 242 seggi sui 460 alla Camera, un risultato mai visto da quando è tornata la democrazia in Polonia (1989).

I temi cardine che hanno condotto la destra nazionalista al potere sono stati la lotta all’immigrazione e le promesse fatte a quelle fasce di popolazione rimaste escluse dalla crescita economia polacca, in particolare gli abitanti delle aree rurali e i giovani.

Cosa vuole fare Kaczynski? Il suo programma è basato su una serie di provvedimenti che faranno venire l’orticaria ai burocrati e tecnocrati di Bruxelles: abbassare l’età pensionabile, la “flat tax” per le imprese più piccole, le imposte sul reddito per le famiglie più povere. Al contrario, alzare le tasse per le banche estere e per le catene della grande distribuzione.

NORD AMERICA

STATI UNITI: delude il Pil del terzo trimestre (prima rilevazione) al +1,5%, rispetto al +1,7% previsto ed al +3,9% del trimestre precedente.

Indice di fiducia dei consumatori scende ad ottobre a 97.6 dai 102.6 di settembre.

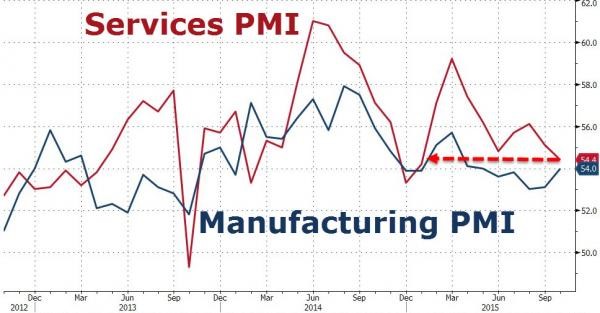

Indice PMI manifatturiero scende a 54.4, il peggior risultato da gennaio e sotto le previsioni di 55.5

La Fed prende ancora tempo e lascia ancora i tassi a zero, ma l’atteggiamento sembra cambiato da espansivo a restrittivo anche se non c’è da fidarsi.

TRIMESTRALI USA: Apple non delude, ma neppure entusiasma, mentre Twitter crolla per il calo della crescita degli utilizzatori. Male le due big del settore petrolifero, Exxon e Chevron, che subiscono il calo del prezzo del petrolio e comunicano sia tagli del personale che degli investimenti.

ASIA e OCEANIA

GIAPPONE: produzione industriale cala a settembre dello 0.9% sull’anno precedente. La Banca Centrale mantiene la politica espansiva invariata, malgrado il nuovo calo dei prezzi al consumo.

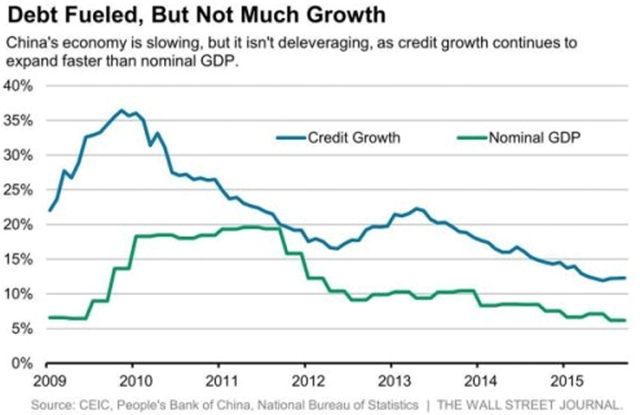

CINA: I volumi nel trasporto ferroviario crollano del 16.5% a settembre sull’anno precedente. I grandi magazzini registrano traffico in calo, spazi vuoti ed affitti in picchiata in evidente eccesso di offerta. Tutto questo spiega il motivo per il quale la Banca Centrale abbia abbassato per ben sei volte i tassi di interesse nell’ultimo anno.

COREA: Samsung riporta un balzo del profitto operativo del 82%, la prima crescita anno su anno nell’ultimo biennio.

MATERIE PRIME: petrolio ancora in forte altalena in rimbalzo dai 43 dollari della scorsa settimana ai 46,5 della chiusura. Oro in calo, invece, a $1.140, penalizzato dall’orientamento ondivago della Fed, rispetto ai $1.160 della settimana precedente.

BANCHE: la Banca Centrale europea fallisce nel tentativo di stimolare il livello dei prestiti nell’area euro che calano in settembre dello 0,1%, rispetto alla crescita dello 0,4% di agosto.

Deutsche Bank taglierà 35,000 posti di lavoro entro il 2020 ed uscirà da 10 Paesi, tra i quali la gran parte dell’America Latina, tutta la Scandinavia e la Nuova Zelanda.

VALUTE: dollaro/euro invariati in area 1,10 mentre lo yen si è indebolito contro dollaro fino a 121 alimentando (carry trade) l’euforia dei mercati.

SINTESI: si chiude un mese da panico euforico, malgrado dati macroeconomici cinesi ed americani molto preoccupanti sullo stato di salute delle prime due economie mondiali. Le Banche Centrali spingono al ribasso i rendimenti in una guerra senza fine, anche valutaria, che sta provocando deflazione ed alimentando bolle speculative, già enormi. Ormai il giochino è fuori controllo. La sola minaccia, mai messa in atto, di alzare i tassi di interesse americani di qualche decimo di punto dopo dieci anni, provoca turbolenze ingestibili sui mercati azionari che navigano in acque tranquille ormai da quasi sette anni, grazie alla complicità e manipolazione dei banchieri centrali.

Fin quando durerà …..?