Le crepe si allargano e l’economia mondiale continua a perdere pericolosamente nuovi pezzi. Dimenticata per ora la Grecia e la Cina, almeno per qualche giorno, sono Brasile, crollo del petrolio e Wall Street a tenere banco sul lato delle preoccupazioni.

Il mondo continua a scivolare sempre più in deflazione e lo spauracchio di un rialzo dei tassi, entro fine anno, da parte di USA e Gran Bretagna è ormai una minaccia spuntata. I mercati finanziari ne approfittano, ma sembra ormai non più sufficiente, in quanto i fondamentali tornano, qualche volta, ad essere valutati.

MERCATI FINANZIARI: settima seduta consecutiva in ribasso per il Dow Jones e la dodicesima su quattordici. E’ la peggiore striscia negativa dall’agosto 2011 quando S&Poor’s degradò il rating sovrano degli Stati Uniti togliendoli la tripla AAA. Nelle ultime tre settimane l’indice ha perso 800 punti, risultato registrato sempre nell’agosto 2011.

Riapre la Borsa di Atene dopo cinque settimane di chiusura. L’indice perde nel complesso il -20%, ma va peggio alle banche che lasciano sul terreno oltre il -50% della loro capitalizzazione, già devastata.

Scendono anche i rendimenti sul mercato obbligazionario con il decennale americano che raggiunge il 2,17% come bene rifugio per la caduta del mercato azionario. Anche sul fronte europeo i rendimenti dei titoli governativi continuano a scendere dal Bund (0,64%) alla periferia (1,83% del nostro BTP).

MERCATI EMERGENTI

Il grafico successivo mostra la convergenza tra il tasso di crescita dei Paesi emergenti e quello dei Paesi sviluppati. Il delta si assottiglia a causa della recessione in Brasile e della modesta crescita cinese.

BRASILE: sesto mese consecutivo di recessione nell’attività manifatturiera carioca. L’indice PMI risale a luglio a 47.2 dai 46.5 di giugno.

L’indice PMI servizi crolla a 39.1. L’indagine mostra che il Pil sta scendendo al ritmo del 2% annuo.

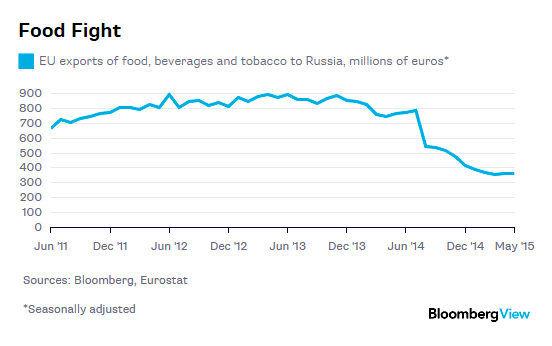

RUSSIA: il grafico mostra il crollo delle importazioni di cibo, bibite e tabacco dall’introduzione delle sanzioni economiche, lo scorso anno.

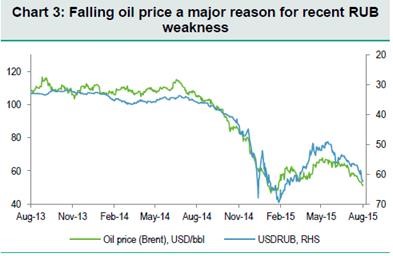

Nelle ultime settimane stiamo assistendo ad una nuova fase di debolezza del Rublo, che sta tornando vicino ai livelli della crisi valutaria di fine 2014.

Il movimento recente è dovuto principalmente alla nuova diminuzione del prezzo del petrolio, sul quale stanno pesando in questa fase due fattori: le prospettive di una contrazione della domanda da parte della Cina, la cui economia continua a mostrare un rallentamento della crescita ed il probabile aumento dell’offerta in previsione dell’accordo sul nucleare tra Nazioni Unite e l’Iran, che eliminerà le sanzioni internazionali aprendo al mercato la produzione petrolifera iraniana.

USD/RUB =64

EUROPA (AREA EURO)

Vendite al dettaglio nell’area euro scendono, oltre le previsioni, a giugno, una conferma che la ripresa rimane debole per abbattere gli elevati tassi di disoccupazione o far salire l’inflazione come si augura la Bce: -0,6% a giugno rispetto a maggio, ma +1,2% verso lo scorso anno. Si tratta tuttavia della più sensibile discesa dal settembre 2014. Ad accentuare la caduta ha contributo la Germania con un calo del -2,3%.

Il dato è in generale preoccupante, in quanto i consumi privati hanno trascinato la ripresa economica europea dalla discesa del petrolio in avanti, ma con il tasso di disoccupazione all’11% ogni ulteriore miglioramento nei consumi è alquanto improbabile. Idem anche per il tasso di inflazione che rimane a livelli poco sopra lo zero.

L’indice Pmi composito (manifattura + servizi) scende a 53.9 a luglio, rispetto ai 53.7 di giugno.

Il dato è incoraggiante, in quanto tiene conto del numero greco, molto negativo. Tuttavia l’inflazione continua a calare, anche se in misura contenuta.

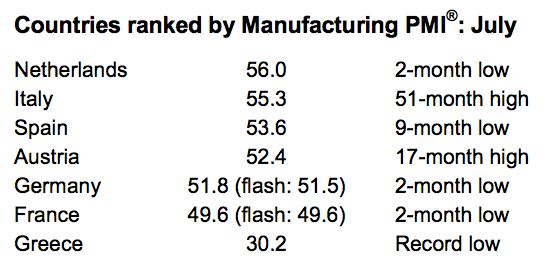

Di seguito i principali risultati dell’indice PMi manifatturiero di luglio.

GERMANIA: salgono gli ordini industriali in giugno del +2% sul mese precedente, rispetto al +0,2% del mese di maggio. L’indice Pmi manifatturiero tedesco segna invece un lieve calo a 51,8 da 51,9 di giugno, ma mostra un miglioramento rispetto alla prima stima di 51,5.

ITALIA : L’indice Pmi manifatturiero dell’Italia sale ai massimi da aprile del 2011. L’indicatore raggiunge a luglio 55,3 punti da 54,1 di giugno. E’ la lettura finale (preliminare 53,9) e conferma la fase di espansione dell’attività per il sesto mese di fila. L’indice dei nuovi ordini è salito a luglio a 57 da 54,7.

SPAGNA: indice Pmi manifatturiero a luglio a 53.6 rispetto a 54.3 di giugno, ai minimi da nove mesi.

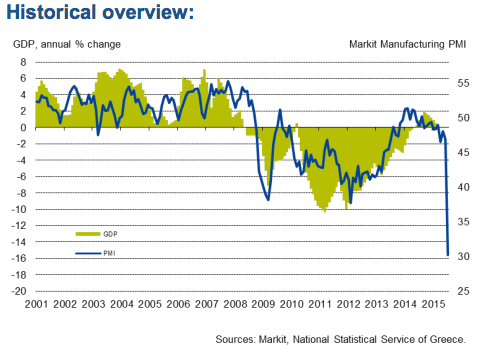

GRECIA: l’indice di fiducia crolla ai minimi da oltre tre anni, a luglio, in seguito all’introduzione del controllo dei capitali e scende a 81.3 dal 90.7 del mese scorso, il livello più basso dall’ottobre 2012.

Anche il dato manifatturiero conferma il crollo dell’attività economica in luglio a 30.2 da 46.9 di giugno. L’indice dei nuovi ordini collassa a 17.9 dal 43.2 di giugno. Pur essendo dati terrificanti, il settore manifatturiero contribuisce solo per l’11% al raggiungimento del Pil, mentre il turismo estero continua a crescere in doppia cifra (20% del Pil).

L’accordo per il terzo salvataggio sembra pronto, in vista del pagamento della tranche di 3,2 miliardi dovuti alla BCE il 20 agosto. Tuttavia, ricrescono i malumori tra i partners europei ed in particolare Germania e Finlandia che non sono mai stati convinti della necessità di fornire alla Grecia un terzo pacchetto di aiuti alla Grecia del valore di $86 miliardi.

EUROPA (non Euro)

GRAN BRETAGNA: indice Pmi manifatturiero sale a luglio a 51.9, rispetto ad una stima di 51.5. Il super giovedì della Banca Centrale è stata l’ennesima presa in giro, in quanto il Governatore ha ancora rimandato quello che sembrava un’imminente aumento dei tassi di interesse.

CECHIA: l’indice manifatturiero sale a luglio a 57,5, livello più elevato da 52 mesi.

NORD AMERICA

CANADA: l’economia canadese continua a mostrare segnali di debolezza derivanti da una domanda interna in contrazione ed da un basso slancio degli investimenti nella produzione, principalmente del comparto “oil”. Le attese per il prossimo biennio sono per una crescita in progresso, ma sotto il sentiero ottimale, con un Pil 2015/16 compreso tra 1.6/1.8%.

STATI UNITI: tasso di disoccupazione rimane invariato a luglio al 5,3%, mentre i nuovi occupati nel mese si attestano a +215k, rispetto ai +225k previsti, mentre il dato di giugno è stato rivisto al rialzo di una decina di migliaia di unità.

L’indice ISM servizi supera, invece, i 60 punti, massimo dal 2005.

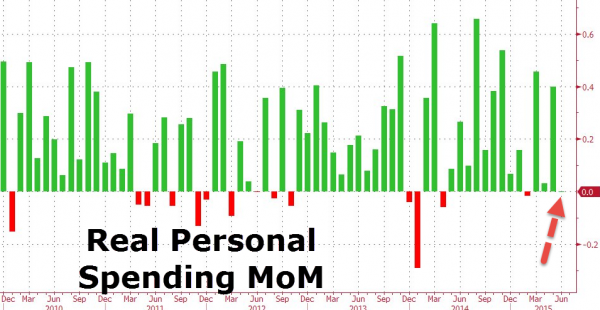

Buone notizie anche dai redditi personali che crescono a luglio del +0,4% sul mese precedente. Tuttavia, le spese rimangono invariate, drammaticamente in discesa rispetto al +0,7% di giugno. Si tratta del peggior risultato da febbraio.

In leggera discesa l’indice ISM manifatturiero che scende a luglio a 52.7 dal 53.5 del mese precedente. Tuttavia, tutti i sub componenti dell’indicatore dai nuovi ordini, alla produzione scendono al livello più basso dal novembre 2012.

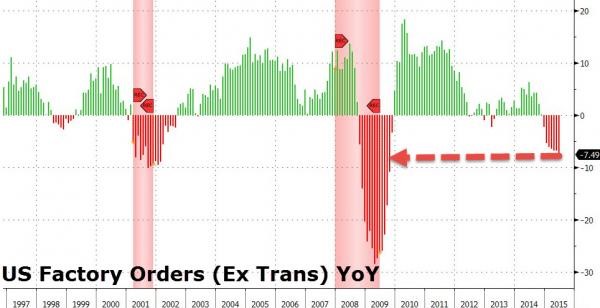

Crollano, invece, gli ordini dell’industria: -7,5% sull’anno precedente al netto della componente trasporti ed il peggiore dato dalla grande recessione del 2009.

TRIMESTRALI USA: questa è stata la settimana negativa dei media con il crollo di Disney che perde il 12% in due sedute e trascina al ribasso tutto l’indice di settore (Time Warner, Viacom etc..) ad un -8%.

ASIA e OCEANIA

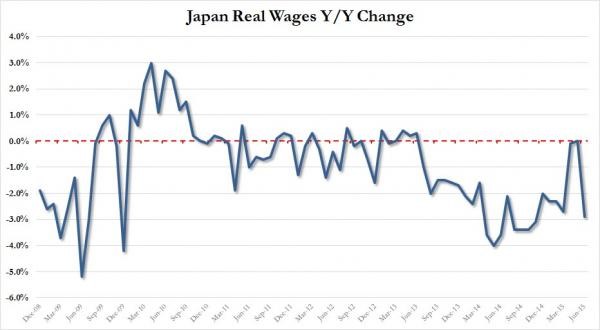

GIAPPONE: i salari reali, compresi anche i bonus, ancora una volta non tengono il passo con il tasso di inflazione e crollano a giugno del -2,9%, rispetto ad un incremento del tasso di inflazione annuo del +0,5%, ben al di sotto del 2% auspicato. Si tratta del peggior calo dal dicembre 2009, in quasi sei anni dopo tutti gli stimoli che sono stati messi sul piatto dai diversi governi nipponici in questo lasso di tempo.

CINA: ancora in discesa l’attività manifatturiera con l’indice PMI che scende a luglio a 47.8 dai 49.4 di giugno, per il quinto mese consecutivo sotto la soglia dei 50 punti.

Le esportazioni cinesi sono crollate del -8,3% a luglio, il maggior calo in quattro mesi e ben al di sotto delle aspettative (-1%), rinforzando le aspettative per ulteriori stimoli governativi. Anche le importazioni calano rispetto allo scorso anno, ma in linea con le aspettative pur confermando la debolezza dei consumi domestici.

MATERIE PRIME: In calo le quotazioni delle materie prime con l’indice Crb che ha concluso la seduta a 199 punti. In calo il greggio con il Wti che questa mattina si porta sotto i 44 dollari ai minimi da marzo ed

il Brent che scende sotto i 50 dollari.

BANCHE: crollano le quotazioni delle banche greche in vista di una probabile e necessaria prossima capitalizzazione. Discrete le semestrali di Unicredit e Societé Generale che seguono quella, altrettanto soddisfacente, di Banca Intesa, la scorsa settimana. Gli spread dei bond del settore energia negli USA ritornano, invece, oltre i 1.000 punti in seguito all’ennesimo crollo del prezzo del petrolio.

VALUTE: dollaro fermo intorno a 1,09 rispetto all’euro, mentre alcune valute emergenti continuano ad indebolirsi. Sempre in discesa lo yen a 124,5 verso dollaro che permette alla Borsa di Tokyo di continuare la sua ascesa.

SINTESI: Wall Street sembra in difficoltà e potrebbe aggiungersi alla decine di Borse dei mercati emergenti che ormai sono da tempo in correzione tecnica (-10%). Molti settori sono in difficoltà ed un quinto dei titoli perdono ora il 20% dai massimi. Anche Apple sembra aver perso lo smalto dei giorni migliori ed è in calo del -13% dai massimi storici in sole due settimane in seguito alla notizia della perdita di quote di mercato in Cina a favore di due produttori locali.

Solo l’Europa ed il Giappone tengono disperatamente e sperano in un agosto tranquillo, od addirittura in salita. Continuiamo, tuttavia a dimenticarci della manipolazione delle Banche Centrali che intervengono ad ogni tentativo di ribasso.

I tassi non saliranno né nel 2015, ne forse mai in quanto le economie non possono crescere se non con i tassi a zero, ma la leva finanziaria non ha più effetto. Ogni nuovo dollaro di debito corrisponde a 10 centesimi di crescita del Pil negli USA ed a 30 in Cina e pertanto sembra siamo al capolinea anche della bolla creditizia.