Anche il mercato del lavoro statunitense sembra indebolirsi nel mese di marzo, mentre la Grecia potrebbe non essere in grado di onorare le scadenze dei debiti internazionali il prossimo 9 aprile.

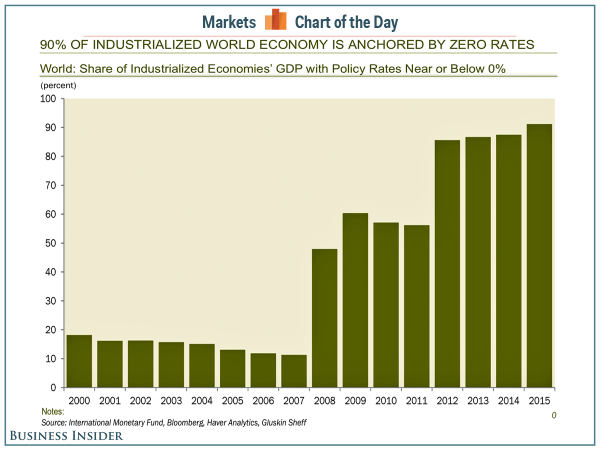

Tutto questo, malgrado il 90% del mondo industrializzato ha adottato una politica ultra espansiva di tassi a zero. Un segnale del prossimo disastro, qualora ce ne fosse ancora bisogno.

MERCATI FINANZIARI: si avvicina la stagione delle trimestrali USA: previsti utili in calo del -5,6% per i titoli dello S&P500, il principale indice azionario americano che ha chiuso il nono trimestre in crescita consecutivo, la più lunga serie positiva dal 1998.

Settimana corta con mercati quasi tutti chiusi il venerdì santo. Buoni spunti per le borse europee, mentre Wall Street scende nelle prime tre sedute, ma poi recupera giovedì. Venerdì i futures perdevano oltre un punto percentuale in seguito ai dati negativi usciti sul mercato del lavoro. Ancora fuochi d’artificio a Shanghai (Cina) dove nelle ultime due settimane sono stati aperti altri 2 milioni di nuovi conti per il trading azionario. Una bolla gigantesca che rivalutato l’indice del +85% dallo scorso luglio.

Sul fronte dei titoli governativi calano i rendimenti sia in Europa, eccetto la Grecia, che al di là dell’Atlantico. Tutte le scadenze TEDESCHE inferiori ai 7,5 anni hanno ormai rendimenti negativi sulla curva dei tassi tedeschi, mentre il Tbond USA scende all’1,84%, livello che non raggiungeva da gennaio.

MERCATI EMERGENTI

Si conferma una debolezza diffusa in quasi tutte le economie emergenti. Solo l’India sembra mantenere un passo spedito di crescita, perché risente meno del crollo dei prezzi di molte materie prime che non produce e che, pertanto, non hanno inflazionato artificialmente la sua crescita negli scorsi anni.

INDONESIA: l’indice PMI manifatturiero continua a scendere da sei mesi consecutivi e si attesta a 46.4 a marzo, rispetto al 47.5 di febbraio e sempre in zona di contrazione economica.

BRASILE: le nuove proiezioni economiche evidenziano la possibilità di una contrazione del -1% nel Pil dell’economia carioca per l’anno in corso.

EUROPA (AREA EURO)

Il tasso di inflazione annuo risale al -0,1% a marzo, rispetto al -0,3% di febbraio, mentre il tasso di disoccupazione scende all’11,3% a febbraio dall’11,4% di gennaio, ma rimane ancora molto elevato in tutti i Paesi mediterranei: Grecia (26%), Spagna (23,2%), Italia (12,7%) e Francia 10,6%.

L’indice del sentimento economico sale a marzo a 103.9, rispetto ad una stima di 103.0. A febbraio si era fermato, invece, a 102.3.

ITALIA: segnali di ottimismo dal mondo delle imprese. L’indice complessivo sulla fiducia delle aziende italiane a marzo è salito a 103 punti dai 97,5 punti di febbraio, toccando così il massimo dal luglio 2008.

PORTOGALLO: anche nel Paese lusitano il tasso di disoccupazione riprende a salire passando dal 13,8% di gennaio al 14,1% di febbraio e pur considerando l’elevata emigrazione verso i Paesi di lingua portoghese (Brasile, Angola e Mozambico).

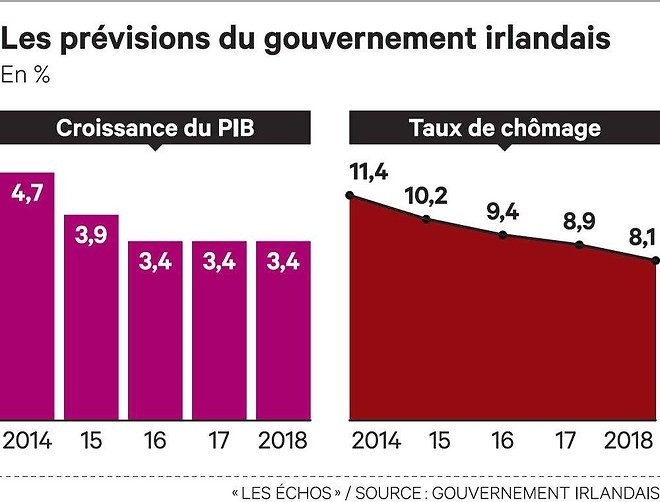

IRLANDA:

L’economia irlandese sembra di nuovo in surriscaldamento. Dopo anni di pesante austerità con uno sforzo cumulato di 30 miliardi di euro, pari al 20% del Pil, il governo aspira a proporre agli irlandesi una politica economica molto più accomodante, anche per ottenere una riconferma alle elezioni politiche del prossimo aprile 2016.

La crescita economica è rimbalzata in modo spettacolare lo scorso anno al +4,8%, la più elevata nell’Europa a 28, in gran parte grazie alla crescita delle esportazioni ed alla ripresa degli investimenti.

Il governo ha scrupolosamente seguito le direttive della Troika che gli ha imposto il raggiungimento di un rapporto deficit/pil sotto al 3% dal corrente anno, un obiettivo che sembra raggiungibile visto le prospettive di crescita per il 2015 al +3,7%.

Godendo di tale risultato, il governo ha incominciato a ridurre le tasse e ad aumentare la spesa pubblica.

Altri economisti, invece, avrebbero preferito un budget neutro, senza riduzioni di imposte né aumenti di spesa, spostando invece le variazioni al 2017.

GRECIA: vendite al dettaglio scendono a gennaio del -2,6% sull’anno precedente. Diversi segnali negativi confermano la situazione pre-collasso dell’economia ellenica: dalla mancanza di medicine negli scaffali delle farmacie alla debolezza del settore bancario compresso tra l’aumento dei prelievi dei depositi e la debolezza del settore dei mutui. In questo specifico settore il numero di operazioni registrate nel primo trimestre è pari a 250 al mese, rispetto agli 80 al giorno durante il biennio 2006-07.

La Grecia conferma il pagamento della tranche di 480 milioni al Fondo Monetario Internazionale per il 9 aprile, ma altre scadenze sono previste tra il 14 aprile ed il 20 maggio. Ad inizio della prossima settimana, Tsipras, il primo ministro, volerà a Mosca per valutare l’opportunità di richiedere aiuti economici all’ex superpotenza sovietica e scaricare, se necessario, la scomoda Europa.

Infine, non è chiaro dove e come il governo greco abbia trovato quest’ultima tranche per pagare i creditori internazionali.

EUROPA (AREA NON EURO)

GRAN BRETAGNA: crescita del Pil 2014 rivista al rialzo dal 2,6% al 2,8%.

NORD AMERICA

STATI UNITI: il tasso di disoccupazione a marzo rimane molto basso al 5,5%, invariato rispetto a febbraio. Tuttavia, i nuovi occupati deludono le attese a + 126k unità verso una stima di almeno +245k. Anche il dato di febbraio (+295k) è stato rivisto al ribasso a 264k, così come gennaio da 239k a 201k. Il tasso di partecipazione della forza lavoro scende ancora al 62,7% dal 62,8% di aprile ed il 63,2% di un anno precedente. Siamo comunque al livello minimo dal febbraio 1978. Il numero di persone che nel Paese non lavora continua a crescere e raggiunge la cifra di 93,175 milioni, in rialzo di 2,1 milioni sullo scorso anno.

Per il quarto mese consecutivo, la crescita delle spese personali disattende le aspettative degli analisti. Con un rialzo del +0,1% a febbraio, rispetto al +0,2% previsto, questo tasso di crescita rimane al di sotto del tasso registrato in tutto il 2014. I redditi crescono, invece, del +0,4% leggermente al di sopra della previsione (+0,3%). Come conseguenza, il tasso di risparmio balza al livello più elevato dal 2012, non esattamente quello che ci si aspettava con il crollo dei prezzi della benzina.

L’indice degli acquisti di Chicago si inabissa a febbraio registrando 46.3 rispetto ad una stima di 51.4 e rimane vicino ai minimi da sei anni. E’ inoltre il peggior ribasso mensile dai tempi di Lehman Brothers.

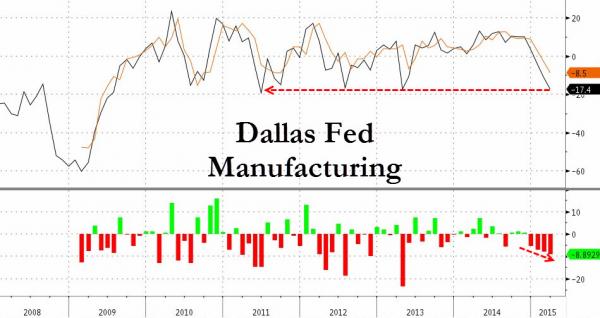

Stessa sorte anche per l’indice Fed di Dallas che scende, invece, ai minimi da giugno 2011 in discesa per il quarto mese consecutivo. L’indice crolla a -17,5, il doppio rispetto a quanto previsto (-8,5), mentre tutte le componenti dell’indice (occupazione e nuovi ordini) collassano.

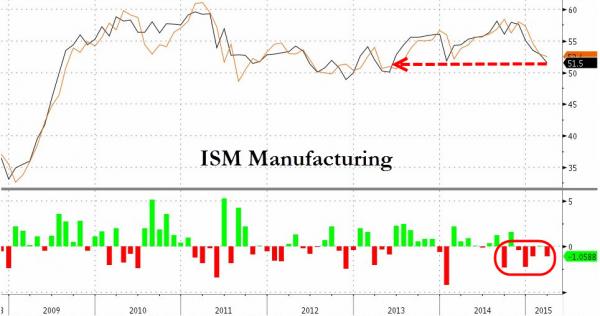

Per finire, stessa sorte per l’indice ISM manifatturiero che rotola a 51.5 rispetto ad una stima di 52.5, livello più basso dal maggio 2013. L’indice ha mancato cinque volte le aspettative negli ultimi sette mesi, evento che non si manifestava dal 2008.

ASIA e OCEANIA

GIAPPONE: continua a non decollare l’economia nipponica, ancora in fase di stagnazione, malgrado lo stimolo monetario della Banca del Giappone pari a 70 trilioni di yen mensili.

CINA: la produzione industriale scende del -4,2% nel primo bimestre, rispetto all’anno precedente, in miglioramento tuttavia dal -8% di dicembre, ma sempre il peggior calo nel primo bimestre dal 2012 (-5,2%). La performance negativa viene giustificata dalle autorità centrali con il calo dei prezzi delle materie prime, ma ha provocato anche un contrazione dei profitti aziendali del -3,8% rispetto allo scorso dicembre.

Ricordo che le statistiche del primo bimestre vengono prese come riferimento più preciso, rispetto ad ogni singolo mese, gennaio o febbraio, per le distorsioni causate dalla settimana di vacanza del Nuovo anno Lunare che cade indifferentemente in uno dei due mesi, alterando in tal modo il significato dei dati (l’anno scorso iniziò il 31 gennaio, quest’anno il 19 febbraio).

La debolezza dell’economia contribuisce a svalutare la valuta locale.

HONG KONG: indice PMI scende a marzo a 49.6 dal 50.7 di febbraio, segnalando un progressivo deterioramento delle condizioni economiche, anche nell’ex colonia britannica.

AUSTRALIA: non si ferma la crescita della bolla immobiliare con i prezzi in salita del +6,8% nel dicembre 2014 sull’anno precedente, in otto delle principali città del Paese.

MATERIE PRIME: per la prima volta in 15 anni, il consumo di carbone è diminuito del -5% nel 2014. Alla base della discesa, non solo la diminuzione della domanda cinese ma anche la volontà dello stesso governo di ridurre una delle fonti del grave inquinamento, attraverso la chiusura di diversi impianti produttivi, altamente inquinanti ed inefficienti.

Petrolio in perpetua oscillazione, ma sempre al di sotto dei $50. L’accordo con l’Iran per il controllo delle armi nucleari dovrebbe inoltre permettere l’esportazione del greggio iraniano, bandito da diversi anni dai mercati officiali, e spingere le quotazioni verso un ulteriore ribasso.

Minori oscillazioni, invece, per l’oro che si aggira sempre intorno ai $1.200.

VALUTE: l’inaspettato dato deludente del mercato del lavoro statunitense rinvigorisce l’euro che ritorna sopra 1,10 a fine settimana, rispetto dollaro. Si rafforza anche lo yen, sempre rispetto al biglietto verde, mentre è invece piuttosto debole il recupero delle valute emergenti.

SINTESI: anche gli Stati Uniti e la Cina fanno paura. Le loro economie confermano che il rallentamento della crescita potrebbe essere brusco e molto più repentino rispetto a quanto pianificato.

La delirante espansione dell’ultimo trentennio, alimentata da una bolla creditizia di circa $59 trilioni è ormai agli sgoccioli. Anche con i tassi a zero ed il credito ancora facile in molti Paesi, i debiti rimangono elevati e la disponibilità a contrarne di nuovi si va via via riducendo. Solo gli Stati continuano ad aumentare la dimensione dei loro debiti, continuando a spendere più di quanto incassino. Così facendo, la strada è già segnata: il mondo è condannato ad una depressione che potrebbe durare alcuni decenni e non solo alcuni anni, quando la bolla creditizia esploderà definitivamente.