Euforia infinita con i nuovi record per le Borse di New York e Francoforte. La fiducia incrollabile non viene scalfita, ma anzi rafforzata dalle notizie negative che si succedono: il risultato elettorale anti-europeo, la caduta del Pil americano, la guerra civile in Ucraina e deludenti dati sulla ripresa europea. Il peggio è passato e se oggi va male, domani andrà meglio, questo è il nuovo ritornello che i mercati si cantano ormai quotidianamente per continuare a salire con qualsiasi notizia, buona o cattiva.

MERCATI FINANZIARI: S&P500 sfonda i 1.900 con una facilità irrisoria e prosegue imperterrito senza alcuna pausa verso i 2.000 punti con volumi molto modesti, arrivando in una settimana corta (lunedì 26 festività del Memorial Day), a 1.923 e chiudendo il miglio mese da febbraio.

Anche gli spread dei titoli di stato dei Paesi periferici si restringono, riassorbendo il nervosismo delle due settimane precedenti. Scende incredibilmente anche il decennale americano, vera sorpresa dell’anno, con rendimenti in calo di 60 basis points, da inizio anno. Difficile individuare le motivazioni di tale performance positiva, imprevista da molti analisti. Ci si chiede se la corsa all’acquisto di titoli obbligazionari nasconda i timori di un mercato che anticipa forse una prossima recessione statunitense o se si tratti solo di un forte fenomeno speculativo, destinato a riassorbirsi presto con un movimento di segno contrario. Nel dettaglio i rendimenti raggiunti questa settimana: USA (2,43%), GERMANIA (1.34%), ITALIA (2.94%), SPAGNA (2.84%), UK (2.54%), BELGIO (1,87%), FRANCIA (1,72%).

MERCATI EMERGENTI: una digressione su alcune valute africane crollate negli ultimi mesi, in seguito alla fuga dei capitali verso i Paesi sviluppati, una conferma che il continente è ancora troppo dipendente dagli investimenti esteri. Le valute di Ghana e Zambia registrano il loro record storico negativo verso il biglietto verde. Quelle di Kenya e Tanzania scendono invece al minimo da due anni, mentre la Nigeria perde oltre l’1% nell’ultimo mese per le violenze dei terroristi musulmani, mentre le riserve valutarie sono scese del 23%, al minimo da due anni.

Le economie africane hanno tassi di crescita spesso spettacolari ma, come spesso accade, realizzati grazie a deficit correnti e commerciali spaventosi che diventano insostenibili se gli stranieri chiudono i loro investimenti in questi Paesi.

TAILANDIA: si aspetta di capire quali siano le direttive e le intenzioni della giunta militare, al potere da dieci giorni, grazie ad un colpo di stato. Solo nel nord del paese, roccaforte dei governativi estromessi, diverse persone sono state recluse, mentre a Bangkok la vita procede senza nuovi incidenti, almeno per il momento.

UCRAINA-RUSSIA: elezioni ucraine sono state vinte da un magnate (produce cioccolato) che ha raggiunto la maggioranza assoluta dei consensi. Il neo presidente ha dichiarato la sua disponibilità a trattare con la Russia, ma contemporaneamente vuole estirpare le milizie filorusse dall’est del Paese. Il numero degli scontri e dei caduti nelle due regioni contese è salito a diverse decine. Militari ucraini, ma anche inermi civili sono stati uccisi dai separatisti ben armati. Questi ultimi hanno abbattuto un elicottero uccidendo 14 militari ucraini, tra i quali anche un generale. La Borsa di Mosca registra invece il miglior mese in cinque anni.

BRASILE: deludente il Pil del primo trimestre che si ferma ad un modesto +0,2% sul trimestre precedente e +2% sul 2013. Le cause sono una combinazione di debole produzione industriale, bassi investimenti, consumi modesti e fiducia degli imprenditori in calo, oltre agli elevati tassi di interessi che strangolano l’accesso al credito. Poco meglio dell’utimo trimestre 2013 quando la crescita fu addirittura piatta. Le previsioni per il 2014 sono state ancora riviste al ribasso a +1,7%, rispetto al +2,3% di gennaio.

Il principale indice della fiducia dei consumatori è sceso a maggio al livello più basso da aprile 2009, a causa della crescita del debito privato. Il rischio è che la banca crentrale possa introdurre politiche espansive per stimolare la crescita, abbandonando l’obiettivo di controllo dell’inflazione. Si prevede infatti che interrompa nei prossimi il ciclo di rialzo dei tassi che, in un anno, ha portato il tasso di riferimento, grazie a nove rialzi, dal 7,25% all’11%.

EUROPA : l’onda anti-europea si abbatte come un ciclone sullo scenario politico continentale. Si stringe il cerchio sulla Merkel, anche grazie alla vittoria straripante di Renzi, per attenuare l’austerità eccessiva che penalizza i Paesi periferici. Mercati, politici, opinionisti in trepida attesa per le decisioni della BCE del 5 giugno. Ad aprile la discesa dell’inflazione è di nuovo scesa, dopo la ripresa di marzo, complicando le decisioni del Governatore. La ripresa si è già inceppata ed ancora una volta si chiede il miracolo alla politica monetaria non convenzionale.

FRANCIA : governo ed opposizione indeboliti dalla schiacciante vittoria elettorale del partito di estrema destro anti europeo. Hollande sostiene che la Francia non può continuare a registrare deficit. Tuttavia vorrebbe diminuire le imposte per aumentare i consensi. Si scopre altresì che la precedente manovra fiscale che prevedeva nuove entrate per €30 mld, ne ha conseguiti solo €16, con un disavanzo imprevisto di €14 mld.

GERMANIA: il tasso di disoccupazione a maggio è rimasto invariato al 6,7% ma gli occupati sono calati di 24k rispetto ai -15k previsti ed ai -25k di aprile. Provocano tuttavia rabbia e scalpore le dichiarazioni trapelate dal CEO di Siemens, secondo il quale l’azienda licenzerà 11.600 persone in un periodo di tempo non specificato.

IRLANDA: continua la discesa del tasso di disoccupazione, ma meno delle previsioni nel primo trimestre, raggiungendo il 12% dal precedente 12,2%, rispetto allo stimato 11,8%. Il tasso è in calo per l’ottavo trimestre consecutivo dal picco del 15,8%.

ITALIA: entusiamo sui mercati finanziari per la vittoria schiacciante del partito di Renzi nelle elezioni europee. Borsa +4% nella seduta di lunedì e guadagno consolidato con altri lievi rialzi nella settimana. Ma la realtà è ancora molto lontana dai sogni. La stabilità politica è importante, ma la lettura del rapporto annuale di Banca d’Italia non ci lascia molta speranza. Il debito, malgrado l’abbattimento del suo costo grazie alla caduta dello spread, raggiungerà quest’anno il 134% del Pil. Il Governatore Visco poi afferma che tecnicamente siamo usciti dalla recessione, ma che la ripresa è praticamente inesistente con gli investimenti che, in rapporto al PIL, sono tornati nel 2013 a livello della fine della seconda guerra mondiale. Dal 2008, il Paese ha perso inoltre il 15% di capacità produttiva per la chiusura di numerose attività manifatturiere. In aggiunta l’ISTAT, istituto di statistica, ha diffuso le previsioni di crescita per i successivi tre trimestri dell’anno: tra +0,1% e +0,4% nel prossimo trimestre, di nuovo negativa nel terzo, piatta od in lieve rialzo nell’ultimo. Un quadro desolante..!!

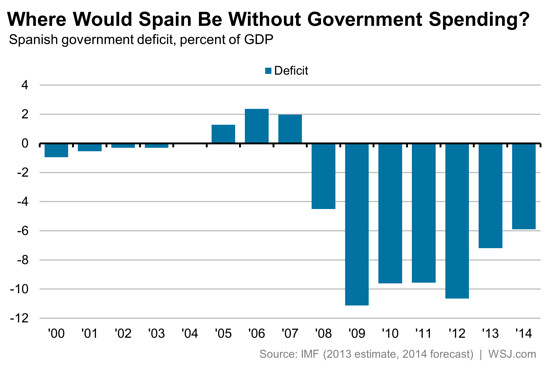

SPAGNA: l’occupazione cresce di un modesto +0,3% nel primo trimestre, rispetto allo scorso anno nel settore servizi, ma cala del -2,8% nella industria, del -9,1% nelle costruzioni e del -0,2% nelle vendite al dettaglio. L’indice dei prezzi immobiliari scende del -0,5% nel primo trimestre rispetto al precedente e del -3,5%, rispetto allo scorso anno. La discesa rallenta rispetto allo scorso trimestre (-1,8% su mese e -4% su anno).

Il Pil del primo trimestre è rivisto al ribasso al +0,4% dal precedente +0,5%. C’è molta preoccupazione sulla tenuta di questi numeri a causa della delfazione e dell’elevato deficit, ancora al 6%, il doppio rispetto ai parametri di Maastricht.

Le previsioni di crescita al +1,4% per il corrente anno cominciano già a scricchiolare, in quanto il Paese non riesce a prendere quella velocità necessaria per ridurre disoccupazione e debito, malgrado abbia interessi ai minimi storici. Si teme invece un nuovo rallentamento per l’economia iberica. Resiste infatti solo il turismo con nuovi record di presenze, mentre le esportazioni continuano a crescere, ma ad un ritmo molto più moderato.

Terremoto politico per i risultati delle europee. Il partito di centrodestra al governo perde oltre due milioni di voto, ma vince grazie alla ennesima sconfitta dei socialisti che perdono consensi a favore di due partiti di sinistra, uno dei quali, nato a marzo ed anti-euro, raggiunge l’8%. Il segretario dei socialisti si è dimesso ed il risultato mette fine al bipartitismo nato e consolidato dalla caduta del regime franchista.

SLOVENIA: le sofferenza bancarie raggiungono i 6 miliardi di euro a marzo, dai 5,8 mld di febbraio. La Slovenia ha rischiato di chiedere il salvataggio europeo lo scorso dicembre, evitato con una iniezione di denaro pubblico nel sistema creditizio di 3,3 mld per evitare il collasso. Preoccupa la continua crescita delle sofferenze che potrebbe richiedere un altro intervento pubblico, non più sostenibile. La disoccupazione sale al 10,8% nel primo trimestre, rispetto al 9,8% dello scorso triemestre e al 11,1% dello scorso anno.

GRECIA: nel primo trimestre le esportazioni scendono del -3% sull’anno precedente, mentre le importazioni salgono del +0.3%. Il Ministro delle Finanze greco ha comunicato che quasi 2.5 milioni di cittadini non sono in grado di pagare le tasse provocando un ammanco di entrate di €1,1 mld ogni mese.

EUROPA (extra euro)

SVEZIA: prestiti ai privati crescono del +5,2% ad aprile sull’anno passato. Bolla creditizia ed immobiliare continuano ad espandersi.

GRAN BRETAGNA: una casa su 15 a Londra, costa oltre un milione di sterline. Si teme ora che lo scoppio della bolla immobiliare possa avere ricadute, non solo nel territorio anglosassone.

USA: l’ultima bolla americana è quella del basketball, nella quale Steve Ballmer, ex CEO, e socio di Bill Gates in Microsoft, ha acquistato la squadra dei Los Angeles Clippers per $2 miliardi, la cifra più alta mai pagata in questo sport, mentre Forbes aveva valutato la franchigia “solo” $575 milioni, lo scorso gennaio. In assoluto la transazione è superata solo dalle vendita dei Dodgers (baseball) per $2,1 miliardi qualche anno fa.

La prima delle due revisioni del Pil conferma come previsto che la crescita è stata negativa nel primo trimestre del -1%. Uno shock, rispetto alla previsione del -0,5%. Inoltre, se non fosse stato per l’introduzione della Obamacare, la nuova polizza assicurativa sanitaria sottoscritta da oltre sei milioni di cittadini, la caduta si sarebbe avvcinata al -2%. La solita insana follia, o meglio malafede, della finanza globalizzata ha banalizzato il dato sulla crescita e sostenuto che nel corrente trimestre ci sarà invece una crescita del +4%. Ricordo che a gennaio Goldman Sachs, prima banca d’affari del mondo, prevedeva un Pil in crescita nel primo trimestre del +3%, mentre il risultato è stato pesantemente negativo. L’economia americana è praticamente bollita, attanagliata da debiti, bassa crescita e risparmi nulli, ma solo pochi lo ammettono. E’ evidente il terrore che il castello di carta possa crollare, portandosi dietro lo scoppio di tutte le bolle create con ripercussioni pesanti su tutti i mercati ed attività finanziarie, ampiamente sopravvalutati. A tal proposito continuano i dati negativi sul mercato immobiliare, dalle vendite di case nuove ai preliminari di vendita, in calo proprio ad aprile, storicamente il miglior mese per il settore.

Le spese personali scendono ad aprile del -0,2%, rispetto a marzo, contro una previsione di crescita del +0,1%. Si tratta del peggior arretramento dall’ottobre 2009.

ASIA

GIAPPONE: l’inflazione sale ad aprile del +3,2% rispetto all’anno precedente. Si tratta del maggiore rialzo dal febbraio 1991. Questo dato supera l’obiettivo del +2% ed impedisce a governo e banca centrale di proseguire nell’ulteriore “quantitative easing”, già spinto oltre il limite. Molto negativi anche i dati sulle vendite al dettaglio ad aprile che scendono del -4.4%, contro previsioni di -3.2%, a causa dell’introduzione del rialzo dell’IVA.

VIETNAM: il governo ha protestato per l’affondamneto di un peschereccio da parte di una nave cinese nel tratto di mare contestato vicino alle Parcel Island, nel quale la Cina sta effettuando delle trivelazioni petrolifere in una zona rivendicata da entrambi i Paesi.

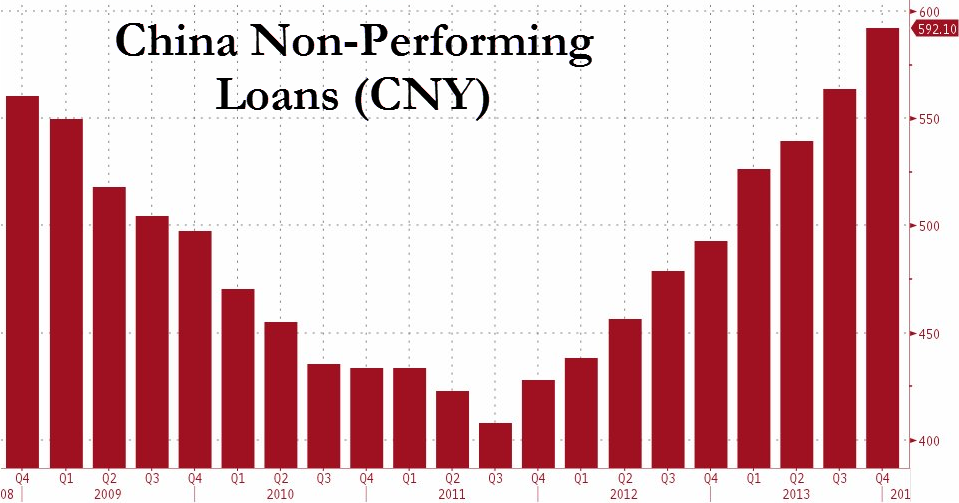

CINA: lo yuan, la divisa cinese scende al minimo da 19 mesi contro dollaro in seguito all’aumento delle sofferenze bancarie ai livelli più elevati da 5 anni. Ufficialmente la percentuale di crediti inesigibili supera di poco l’1%, mentre i dati reali si attestano già oltre il 10% del totale, mentre il valore assoluto (grafico) ha raggiunto un nuovo massimo storico. Già in un precedente articolo ho descritto il problema della bolla creditizia, consapevole che il bubbone stia già esplodendo e la banca centrale non possa gestirlo, in quanto di dimensione enorme, ma a molti sconosciuta nella sua entità.

AUSTRALIA: il dollaro australiano si apprezza giovedì dopo dati macroeconomici che confermano che l’economia riesce a crescere, malgrado la crisi del settore minerario. Mentre gli investimenti scendono per il secondo trimestre consecutivo, la spesa manifatturiera è invece cresciuta oltre il previsto. Buone notizie anche dal settore immobiliare, nel quale le vendite di nuove case sono cresciute del +2,9% in aprile.

Gli investimenti nel settore minerario invece, sono scesi del -8,7% nel primo tirmestre, dopo il calo del -5% in quello precedente.

MATERIE PRIME: petrolio che si mantiene molto forte a $103. Rimbalza anche il rame, trascinato dall’euforia generale, mentre l’oro scende inaspettatamente fino a $1.250. Si tratta dell’ennesimo mistero: la domanda fisica del metallo giallo è molto elevata, ma il prezzo scende ad un livello sotto il quale l’estrazione diventa anti-economica.

BANCHE: i prestiti bancari ai privati nella zona euro scendono ancora ad aprile del -1,8% sull’anno precedente, il 24esimo calo consecutivo. Banche sempre sotto i riflettori tra nuovi licenziamenti annunciati (Royal Bank of Scotland chiude la sua divisione cambi negli USA e licenzia 300 persone) e multe per condotta illecita (il Governo USA ha chiesto un risarcimento a BNPParibas di $10 mld).

VALUTE: nessuna variazione di rilievo nei principali cross. Il mercato valutario, il più liquido al mondo, aspetta le decisioni della BCE del prossimo 5 giugno. Nell’attesa l’euro ha cercato di indebolirsi tentando di scendere sotto 1,36 contro il dollaro. Ennesimi massimi di periodo per la sterlina verso le principali divise ad inizio settimana, per poi indebolirsi nei giorni successivi. Stabile anche l’importante cross dollaro/yen tra il supporto a 101,25 e la resistenza a 102,25. euro. Prosegue invece il rafforzamento del dollaro australiano, galvanizzato dai positivi dati macroeconomici usciti.

SINTESI: si vive solo di speranze o di illusioni. Il Pil americano è stato molto negativo, quindi il prossimo trimestre sarà altrettanto positivo; la Fed rallenta il suo programma di acquisto (tapering), ma entrerà in gioco la BCE che farà lo stesso lavoro della banche centrale americana, compiacendo i desideri degli investitori. Si trasforma poi ogni notizia negativa (es: il risultato elettorale conseguito dai partiti anti-euro) in una quasi positiva, oppure in una possibilità dell’ennesimo intervento monetario nel Paese che si crede più economicamente zoppicante. Peggio ancora si ignorano i fondamentali macroeconomici che rapidamente si indeboliscono nelle tre economie principali (USA, Cina e Giappone), mentre l’Europa è ancora in stato vegetativo, graziata dalla benevolenza dei mercati.

Si dorme quindi nell’oblio, ma temo che il risveglio da questa realtà manipolata sarà molto pesante.