La follia dei mercati è incontrollabile e gli indici americani stampano nuovi record nella settimana. I dati macroeconomici rimangono deboli, soprattutto in Europa o comunque nascondono altre verità. Il continuo miglioramento della disoccupazione statunitense, scesa al 5,8% ad ottobre dal 5,9% del mese precedente, con oltre nuovi +200k nuovi occupati, non si riflette in un miglioramento del tenore di vita del cittadino americano. Quest’ultimo ha manifestato la propria insoddisfazione verso la presidenza Obama, affidando entrambi i rami del Parlamento ai repubblicani nelle elezioni di medio termine, svoltesi in settimana.

La Fed, inoltre, aveva promesso che avrebbe interrotto il quantitative easing con la disoccupazione al 6,5%. In realtà, la Banca Centrale l’ha terminato e, forse solo temporaneamente, quando ha raggiunto il 5,9%. Il livello dei nuovi occupati cresce poi sempre in settori a redditi molto modesti ed anche il tasso di partecipazione della forza lavoro rimane ai livelli più bassi dal 1978.

Draghi non è riuscito ad applicare il QE europeo. E’ ormai l’ultimo governatore, tra i principali, che manca all’appello, ma deve fronteggiare la fronda interna capeggiata dalla Germania. Sta comunque lucidando il “bazooka” e questo è stato sufficiente per innestare l’ennesimo rimbalzo degli indici azionari europei in Europa ed i record dei mercati americani.

La scommessa del Giappone è sempre più rischiosa. Lo yen sta precipitando a livelli impensabili (114 contro dollaro) e non sembra fermarsi. Il vero motivo dell’aumento del QE e che la Banca Centrale nipponica è rimasta l’unico acquirente di un debito pubblico che ha azzerato i rendimenti (0,45% quello del titolo governativo decennale) e per continuare a sottoscriverlo deve monetizzarlo. Un rischio molto grosso che non potrà durare all’infinito, soprattutto con una economia che non dà alcun segnale di risveglio.

L’Ucraina orientale sembra di nuovo una polveriera e ci prepariamo al referendum illegale che si terrà domenica sulla volontà di indipendenza della Catalogna, dall’esito certo, ma dalla valenza politica ed economica tutta da interpretare.

MERCATI FINANZIARI: Dow Jones realizza il nuovo record storico sia giovedì che venerdì, il 22 esimo dell’anno…!!

Si restringono gli spread obbligazionari dei titoli governativi periferici dopo la riunione della BCE. Migliora il differenziale di rendimento tra i decennali spagnoli ed italiani, ora a 30 bps, dai 35/40 delle settimane precedenti, a causa del referendum indipendentista catalano.

MERCATI EMERGENTI: come già più volte indicato, la rivalutazione del dollaro, indotta anche dalla debolezza di yen ed euro, sta già creando problemi alle economie emergenti. In particolare la lira turca ed il real brasilano hanno iniziato di nuovo ad indebolirsi. Discorso a parte per il rublo russo, trattato in seguito, in totale caduta libera.

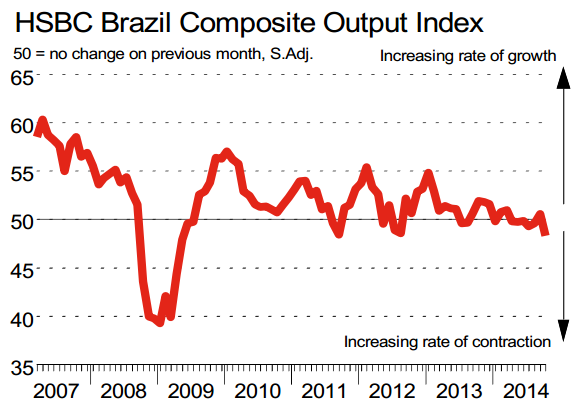

BRASILE: l’indice HSBC Brazil Composite Output scende al ritmo più veloce dal maggio 2009, in entrambe le componenti, manifatturiera e servizi.

UCRAINA/RUSSIA: l’economia russa è al collasso a causa delle sanzioni economiche, a seguito della crisi ucraina, e del crollo del prezzo del petrolio. Ma la crisi russa arriva in realtà da più lontano, a causa di una popolazione che invecchia e diminuisce troppo velocemente e della caduta della produttività del lavoro.

Ora la Banca Centrale deve combattere la caduta libera della valuta locale che in settimana ha raggiunto nuovi minimi storici. In questa battaglia può impegnare le riserve valutarie o, diversamente, lasciare fluttuare il cambio. Finora ha optato per la prima opzione, bruciando oltre $20 miliardi solo nel mese scorso, nel tentativo di limitare il crollo, per ora fallito, senza essere riuscita a recuperare la fiducia degli imprenditori, sia domestici che internazionali. La valuta ha perso il -10%, solo nell’ultima settimana.

Risale la tensione nell’Est del Paese, dopo le elezioni della scorsa domenica nelle regioni separatiste, non approvate dall’autorità centrale. Kiev sta ammassando nuove truppe e denuncia uno sconfinamento di truppe russe, non confermato però da Stati Uniti e Nato. L’Ucraina sembra volere la ripresa del conflitto e blocca i pagamenti alle aree controllate dalle milizie filorusse.

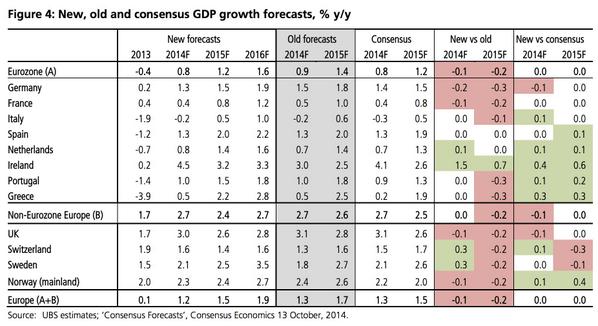

EUROPA: la Commissione Europea rivede al ribasso le stime di crescita e prevede ancora anni di bassa inflazione ed alta disoccupazione. « La ripresa economica fatica a prendere velocità » ha affermato il commissario europeo Pierre Moscovic. L’economia dell’area euro è prevista crescere del +0.8% quest’anno, dell’1,1% il prossimo e del + 1.7% nel 2016, numeri che sembrano, per l’ennesima volta, troppo ottimisti. Anche Goldman Sachs stima che la crescita del terzo trimestre della zona euro possa anche essere negativa.

Questa settimana l’indice Pmi è uscito sotto le attese, mentre le vendite al dettaglio scendono del -1,3%. L’indice PMi sale comunque a 50.6 in ottobre da 50.3 di settembre con la crescita di Germania, Spagna, Olanda ed Irlanda che bilancia la contrazione di Francia ed Italia. Il settore manifatturiero ha perso, nella seconda parte dell’anno, quella trazione che sembrava spingere l’Europa fuori dalla crisi nel primo semestre. Preoccupa anche, per i mesi a venire, il calo dei nuovi ordinativi registrato ad ottobre.

Anche UBS taglia le prospettive di crescita dell’Eurozona per il 2014 al +0,8% dal +0,9% precedente ed al +1,2% per il 2015 dal +1,4% previsto, a causa della debolezza evidenziate dall’economia tedesche e francesi. Anche questa previsione mi sembra, come al solito, esageratamente ottimistica.

GERMANIA: l’indice Pmi manifatturiero di ottobre è sceso a 51,4 punti rispetto ai 51,8 punti della precedente rilevazione e della previsione . La produzione industriale scende sotto il consenso di crescita del +2% a settembre, confermando che la principale economia europea fatica a riprendersi. L’output è cresciuto del +1,4% rispetto ad agosto, quando scese del -3,1%, la peggior caduta dal gennaio 2009. La produzione industriale è caduta del -0,4% nel terzo trimestre. La produzione manifatturiera sale invece del +1,7% a settembre, sostenuta dal +4,5% di incremento di investimenti di capitali e +10.1% di produzione auto.

FRANCIA: la commissione europea prevede un deficit per l’economia transalpina del 4,4% nel 2014, 4,5% nel 2015 e 4,7% nel 2016, ben superiore al parametro del 3% desiderato ed auspicato. L’industria francese ha registrato il sesto mese consecutive di contrazione, malgrado l’indice PMI sia salito inaspettatamente a 48.5 da 47.3, ma rimanga ancora sotto il livello di 50.

OLANDA: vendite dell’industria calano del -0,3% a settembre sull’anno precedente. La produzione industriale scende del -1,1%, sul mese precedente e -1,2% sull’anno.

PORTOGALLO: la BCE contesta al Portogallo di non proseguire sulle riforme, ora che i tassi di interesse sono così bassi, affievolendo lo stimolo per attuare riforme strutturali.

ITALIA: l’indice PMi scende a 49.0, di nuovo in contrazione, rispetto ai 50.6 previsti.

Si tratta del peggior dato degli ultimi 17 mesi.

L’indice PMi retail (vendite) crolla a 43.1, dai 45.4 di settembre.

Auto: i numeri di ottobre, con le immatricolazioni in rialzo di oltre il 9%, confermano il mini-rimbalzo del mercato italiano, su livelli che comunque restano ancora molto depressi. Secondo i dati del ministero dei Trasporti, sono 121.736 le auto immatricolate (+9,2% su anno), una dato che, come ricorda l’associazione di settore Anfia, non é lontano dai livelli di 20 anni fa, a 117.765 unità nell’ottobre 1995. Si tratta quindi di un rimbalzo innescato da un necessario rinnovo, almeno parziale del parco circolante, dopo anni di mercato depresso. Gli ordini, secondo le stime di Anfia e Unrae (associazione delle marche estere in Italia) non sembrano indicare una ripresa particolarmente vivace, con un +2% ad ottobre, rispetto al +6% dei primi 10 mesi del 2014. Anfia ribadisce le previsioni di una chiusura d’anno in crescita di qualche punto percentuale, per la prima volta dopo sei anni in contrazione, rispetto al 2013.

SPAGNA: migliore delle attese il Pmi manifatturiero in Spagna. Il dato di ottobre si è attestato a 52,6 punti, in linea con la precedente rilevazione. Anche l’output manifatturiero sale del +1.5% sul settembre precedente.

Podemos (we can), il nuovo partito della sinistra radicale, nato quest’anno e che alle elezioni europee ha già riscosso l’11% dei consensi, è ora il partito più popolare nel Paese, con il 27,7% delle intenzioni di voto, rispetto al 26,2% dei socialisti ed al 20,7% del partito del primo ministro Rajoy.

In Catalogna si vota oggi, 9 novembre, per il referendum indipendentistico dichiarato illegale dal governo centrale di Madrid.

GRECIA: l’indice PMI manifatturiero sale a 48.8 ad ottobre, rispetto ai 48.4 previsti. Oltre un greco su tre (35.7%) è a rischio poverta o di esclusione sociale, ponendo la Grecia terzultima nella classifica europea (UE a 28), davanti solo a Romania e Bulgaria. La statistica evidenzia che 3.9 milioni di greci sono vicini alla soglia di povertà nel 2013, rispetto al 28.1% nel 2008. In tutta la UE ci sono 120 milioni di persone incluse in questa categoria, pari al 24.5% del totale della popolazione, in crescita rispetto al 23.8% del 2008. Qualora ci limitiamo solo all’area euro, il tasso di povertà greco è il più alto tra i Paesi che condividono la moneta unica. Oltre un greco su cinque (20.3%) non è stato in grado di soddisfare i suoi bisogni primari, lo scorso anno, rispetto al 9.6% della media UE.

BULGARIA: fallisce la Corpbank, quarta banca del Paese, già congelata dal luglio scorso. Il tentativo di trovare un cavaliere bianco è scemato e sarà la grana più grossa che dovrà affrontare il prossimo premier. Il Parlamento venerdì 31 ottobre ha infatti escluso il salvataggio pubblico del quarto istituto di credito nazionale, congelato dopo la corsa agli sportelli in giugno. Tuttavia, il Governo dovrà sborsare un’ingente quota di denaro per risarcire i depositi previsti dalla clausola di garanzia, vale a dire gli importi fino a 100k euro.

GRAN BRETAGNA: l’output del settore industriale cresce del +0.6% a settembre, sul mese precedente, e del +1.5% sull’anno, mentre quello manifatturiero sale del +0,4% sul mese e del +2.9% sul settembre 2013.

L’indice PMI servizi di settembre scende a 56.2, rispetto ai 58.2 previsti, il peggior dato dal maggio 2013. Il dato imprevisto ha provocato un mini crollo della sterlina, rispetto al dollaro, che ha mantenuto invece le posizioni precedenti nei confronti dell’euro, confermando che l’economia britannica non sta correndo sufficientemente veloce come nel primo semestre, affinché la Bank of England possa alzare i tassi.

CANADA: secondo la Bank of Canada, il governo è ora troppo esposto al surriscaldamento del mercato immobiliare.

USA: le imprese manifatturiere americane hanno aumentato la produzione in ottobre al livello più elevato degli ultimi 10 anni. L’indice ISM non manifatturiero scende lievemente a 57,1 punti dai 58,6 di settembre.

Aumentano le nuove buste paghe ad ottobre a +214K, dato inferiore alle attese (231k), mentre il numero di settembre è stato rivisto al rialzo a +256K da +248k. Si tratta del nono mese consecutivo di rialzo, oltre i +200k nuovi occupati, evento che non si ripeteva dal 1994. Il tasso di disoccupazione continua a scendere toccando il 5,8% dal 5,9% di settembre, ed atteso.

Secondo l’associazione nazionale dei costruttori, nel mese di settembre, le vendite di case esistenti sono state solo il 29% del totale. I primi acquirenti ammontano al 30% di questa cifra, dato ripetuto in 17 degli ultimi 18 mesi, contro una media del 40% in un mercato immobiliare più solido.

La Federal Reserve comunica che i prestiti al consumo salgono di altri $15.9 miliardi a settembre, seguendo i +$14 miliardi di aumento di agosto ed i +$22.8 di luglio. Tali incrementi hanno portato il totale del debito al consumo al record di $3.27 trillioni.

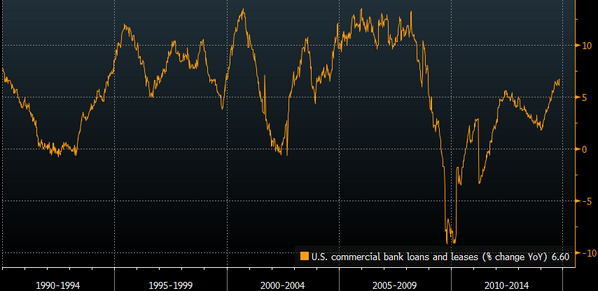

I prestiti delle banche commerciali stanno crescendo al ritmo più elevato dal 2008.

ASIA: il mercato azionario giapponese ha proseguito la sua folle ascesa con quasi +2.000 punti in poche sedute, sfondando i 17.000 punti, massimo da 7 anni, ma chiudendo poi la settimana al di sotto di questa soglia.

GIAPPONE: la svalutazione dello yen creerà velocemente nuovi effetti negativi sui consumi domestici.

CINA: l’attività manifatturiera rimane anemica, mentre rallenta quella dei servizi. L’indice HSBC manifatturiero sale a 50.4 ad ottobre dai 50.2 di settembre, rispetto al PMi ufficiale di 50.8 ad ottobre, in calo dai 51.1 di settembre. Una ricerca governativa indica che l’indice PMi servizi scende al minimo da nove mesi a 53.8 dai 54 precedenti. L’economia continua a mostrare una domanda domestica debole, ma anche l’export cresce al ritmo più contenuto da giugno, mentre il mercato immobiliare continua a rallentare.

MATERIE PRIME: il petrolio sfonda il supporto a $80 dollari e si avvicina ai $75, prima di recuperare fino ai $78. Oro ancora in forte affanno, stretto tra la liquidità delle banche centrali ed i dati macroeconomici americani, sprofonda fino a $1.140 e rimbalza solo nell’ultima seduta fino a $1.160.

BANCHE: HSBC licenzierà 800 lavoratori nella filiale brasiliana entro il 2015.

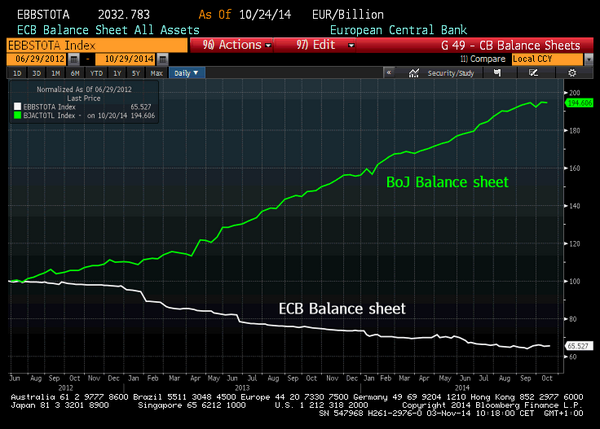

Il grafico seguente mostra la dimensione dell’intervento della Banca Centrale giapponese (BOJ), rispetto a quella europea (BCE). Draghi appare un principiante, rispetto al suo corrispettivo Kuroda.

Per questo motivo, in attesa di calare l’asso del QE, la BCE sta considerando di aumentare i quantitativi di TLTRO, qualora il quadro economico continui a deteriorarsi.

VALUTE: Eur/Usd scende fino a 1.2363 (minimo dal 31 agosto 2012), con un deprezzamento superiore al 10% dall’inizio di quest’anno, Eur/Gbp di nuovo brevemente sotto 0.7800 (minimo a 0.7795), mentre il Rublo continua a svalutarsi, superando, prima dell’ennesimo intervento, i 60 contro euro ed i 46 contro dollaro.

Inarrestabile anche la caduta dello Yen che scivola fino a 115 contro dollaro, dagli oltre 111 solo della scorsa settimana e continuando ad alimentare il carry-trade che innesca le mirabolanti ascese degli indici azionari.

SINTESI: ancora una volta le elezioni di medio termine statunitensi con la schiacciante maggioranza guadagnata dai repubblicani al Congresso, la ripresa dedlle tensioni politico-militari in Ucraina ed il persistente calo del prezzo del greggio sono state completamente ignorate dalla necessità di mantenere invariata la liquidità sui mercati e lasciare inalterato il sogno del rialzo infinito dei mercati azionari. Draghi ha gettato altra benzina su questa brace, perennemente accesa da oltre cinque anni. Avendo le mani legate per disporre a proprio piacimento il “quantitative easing” europeo, il governatore della BCE ha lasciato aperta la speranza di ulteriori manovre, con promesse generiche che alimentano la speranza della liquidità infinita.

Nulla viene considerato invece dei fondamentali dell’economia, ma ormai è una costante endemica alla quasi ci hanno costretto a abituarci. Non possiamo ragionare con la nostra testa, ma siamo costretti ad associare l’andamento dell’economia con l’entusiamo dei mercati. Ma questo, come la liquidità, non potrà durare in eterno.