L’impennata dei tassi di interesse statunitensi negli ultimi mesi ed in particolare da inizio anno ha concentrato le attenzioni quasi esclusivamente sulle conseguenze di tale movimento sui mercati finanziari, in virtù della discesa dei prezzi delle obbligazioni e della correzione sensibile del mercato azionario ad inizio di febbraio.

Tra la finanza e l’economia reale, il principale legame è quello del mercato immobiliare che si alimenta grazie ai prestiti ipotecari erogati agli acquirenti.

Nel corso dell’attuale ciclo economico, il boom immobiliare è stato in larga misura agevolato da un lungo periodo con tassi di interesse estremamente bassi.

La possibilità di ottenere un mutuo a condizioni assai convenienti o di rifinanziarlo a costi inferiori ha spinto milioni di americani a contrarre nuovi mutui, facendo lievitare i valori immobiliari a livelli superiori in media del 40% rispetto al 2007, il picco della precedente bolla.

La veloce risalita dei tassi di interesse da inizio ottobre, ed in particolare negli ultimi due mesi, sta un po’ affievolendo l’entusiasmo pluriennale del mercato immobiliare.

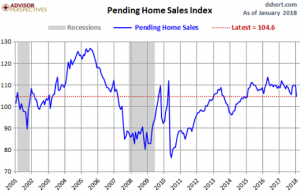

I dati settoriali usciti nelle ultime settimane hanno inaspettatamente evidenziato un calo sia mensile che annuale delle vendite sia delle case esistenti che nuove, al pari della stipula dei contratti preliminari di compravendita, scesi al livello del dicembre 2015.

Tuttavia, la caduta del numero di transazione è ancora assai contenuta rispetto al crollo dell’ultima recessione ed è presto per parlare di inizio di scoppio della bolla.

Alcuni di questi cali nelle transazioni sono stati superficialmente imputati al rigido inverno in molti stati americani ed agli effetti della nuova riforma fiscale.

In alcune città, al contrario, i prezzi delle abitazioni stanno cominciando a calare o l’ascesa si è comunque fermata.

In realtà, l’incremento dei tassi di interesse ha portato una brusca frenata alla erogazione di nuovi mutui, al pari della scarsità di offerta di abitazioni, malgrado l’economia domestica sia in buona forma, il mercato del lavoro sia in una situazione di piena occupazione ed i salari si stiano lentamente alzando.

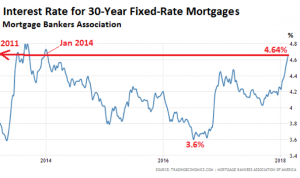

Da inizio dicembre, i tassi di interesse sui mutui si sono impennati sensibilmente.

Seconda la Mortgage Bankers Association, gli interessi medi su un mutuo a tasso fisso con scadenza a trent’anni sono passati dal 4% di inizio novembre al 4,4% di gennaio, raggiungendo il 4,65% a fine febbraio.

Con un rialzo dei tassi previsto di 75 punti base o forse di 100 da qui alla fine dell’anno da parte della Fed, il rischio è che il tasso medio si impenni ben oltre il 5% fin quasi al 6%, un livello che potrebbe incidere significativamente su un mercato immobiliare molto tirato nelle valutazioni e con numero di transazioni che comincia a diminuire.

Malgrado i tassi siano ancora molto bassi, il livello medio dei mutui si attesta ai massimi dal 2013 ed in precedenza a quello dell’aprile 2011.

Nel contempo, i prezzi immobiliari sono saliti del 46% da inizio 2012, secondo lo S&P CoreLogic Case-Shiller National Home Price Index. Di conseguenza, a parità di tassi di interesse rispetto al 2011, le rate di mutuo risultano più onerose in seguito all’incremento dei valori immobiliari.

L’offerta di appartamenti continua a decrescere e mantiene, per il momento, i valori immobiliari a prezzi elevati. L’aumento dei tassi di interesse scoraggia, infatti, i proprietari a lasciare il proprio appartamento chiudendo il mutuo attuale a favore di un nuovo finanziamento, meno conveniente, in aggiunta alla perdita dei benefici fiscali non più associati alla nuova operazione rispetto a quelle attualmente in essere.

SINTESI

Gennaio è stato il primo mese nel quale la combinazione di tassi di interesse più elevati, l’eliminazione dei benefici fiscali e l’ascesa dei prezzi immobiliari si sono verificati per la prima volta congiuntamente.

Qualora questi tre segnali dovessero ripetersi anche nei prossimi mesi, una crepa si potrebbe aprire nel mercato immobiliare.

La discesa contemporanea delle compravendite vecchie e nuove e dei contrati preliminari è un altro “warning” che andrà monitorato nei prossimi mesi.

Il rendimento del Tbond governativo (scadenza decennale), che si è impennato dal 2,32% del 22 novembre 2017 al 2,95% del 22 febbraio scorso, sarà il “benchmark” del mercato nelle prossime settimane.

Una ulteriore risalita dei rendimenti potrebbe, infatti, far scoppiare definitivamente la bolla immobiliare statunitense.