L’entusiasmo di inizio settimana sulla nuova proposta greca ha rilanciato molto mercati azionari. Sabato, a mercati chiusi è arrivata la doccia fredda, invece, del fallimento delle negoziazioni, del rifiuto di Tsipras di accettare un ultimatum e della proposta di un referendum popolare sulla nuova proposta di salvataggio (la terza dal 2010) da parte della Troika.

E’ scattata la corsa agli sportelli bancari ed ai bancomat, ancor più frenetica che nei giorni scorsi. Malgrado le smentite, è probabile che alcuni istituti di credito non riapriranno lunedì, qualora non cambi la situazione.

Seconda revisione del Pil del primo trimestre al -0,2%, rispetto al precedente -0,7%, grazie ad un forte accumulo di scorte che non lascia, tuttavia, molto spazio per un gran rimbalzo nel secondo trimestre.

La Banca Centrale cinese ha abbassato i tassi di interesse nel disperato tentativo di frenare il marcato rallentamento dell’economia.

La settimana si è chiusa con i quattro gravi attentati terroristici in medio oriente, nord Africa ed in Francia.

MERCATI FINANZIARI: iniziamo dalla Cina che continua la sua correzione. L’indice di Shaghai ha perso il -19% in due settimane, anche a causa delle restrizioni attuate dal governo sul prestito a leva (margin debt) che aveva raggiunto cifre impressionanti ($350 miliardi). L’indice tecnologico ha esasperato la discesa a -25%.

Negativi gli indici USA che faticano a superare i nuovi massimi, ad eccezione del Nasdaq che lo aveva superato la scorsa settimana.

Rimbalza la Borsa di Atene del +16%, la miglior performance da Lehman Brothers, ma vedremo cosa accadrà lunedì e per tutta la prossima settimana.

Scendono, invece, i titoli di stato di USA, al nuovo record dell’anno del 2,48% con una salita di ben 23 bps dei rendimenti per il decennale, mentre anche il Bund risale allo 0,93.

Comportamento opposto per i decennali italiani, spagnoli e portoghesi. I primi due recuperano 13-16 basis points e ritornano intorno al 2,15% di rendimento, mentre il titolo lusitano rimbalza di oltre 50 bps fino al 2,75%. Anche in questo caso è probabile che i guadagni evaporino a causa dell’evoluzione negativa della crisi greca.

MERCATI EMERGENTI: i Paesi asiatici (Indonesia, Filippine, Tailandia e Vietnam) risentono del rallentamento cinese, ma è presto per decretare che si tratti di una brusca frenata.

FILIPPINE: è tornata sotto i riflettori degli analisti poiché il Pil è cresciuto solo del +5,2% nel primo trimestre, il livello più contenuto in tre anni, rispetto al +5,6% dello stesso periodo 2014 e del +6,6% di fine anno. Si tratta della crescita più modesta dal +3,8% del 2011. Il declino è piuttosto inaspettato ed è in parte dovuto ad una diminuzione della spesa pubblica (costruzioni) del -13%.

La salita di entrambe le fiducie, dei consumatori e delle aziende, lascia ben sperare per il raggiungimento del target di crescita di quest’anno del 7-8%, giudicato però troppo ottimistico sia dal Fondo Monetario Internazionale che dalla Banca per lo Sviluppo Asiatico.

BRASILE: continuano le brutte notizie. L’inflazione cresce a maggio del +0,99% sul mese precedente, rispetto al +0,6% previsto, portando il tasso annuo al 8,8%. Gli analisti prevedono un ulteriore incremento dei tassi di interesse nella riunione di luglio della Banca Centrale, già ora al 13,25%

Anche l’economia continua a contrarsi. Il Pil di aprile scende del -0,8% sul mese precedente (-0,1% stima) e rispetto al -1,5% di marzo. Le previsioni sono di un -1% nel secondo trimestre, dopo il calo del -0,2% nel primo.

MESSICO: l’economia messicana continua a mostrare un buon trend di crescita. Il dato recente sul Pil del primo trimestre 2015 si è attestato al 2.5% alimentando aspettative per un ulteriore rialzo (atteso a 2.7% entro fine anno). La domanda interna, spinta dai consumi privati grazie al miglioramento del mercato del lavoro ed in particolare delle retribuzioni reali, l’aumento della spesa pubblica e gli investimenti stabili in infrastrutture sono i principali fattori che hanno influito positivamente sulla crescita. Per quanto riguarda la bilancia commerciale, le esportazioni sono previste in rialzo nel corso dell’anno in virtù dell’attesa ripresa economica americana, principale mercato di sbocco, mentre i volumi delle importazioni potrebbero subire una flessione a causa della debolezza del peso, la valuta locale.

EUROPA (AREA EURO)

L’Europa estende le sanzioni economiche nei confronti della Russia per altri sei mesi fino a gennaio 2016, provocando le ire di Putin, ulteriormente seccato dal dispiegamento di 250 cari armati della Nato sul confine russo-ucraino.

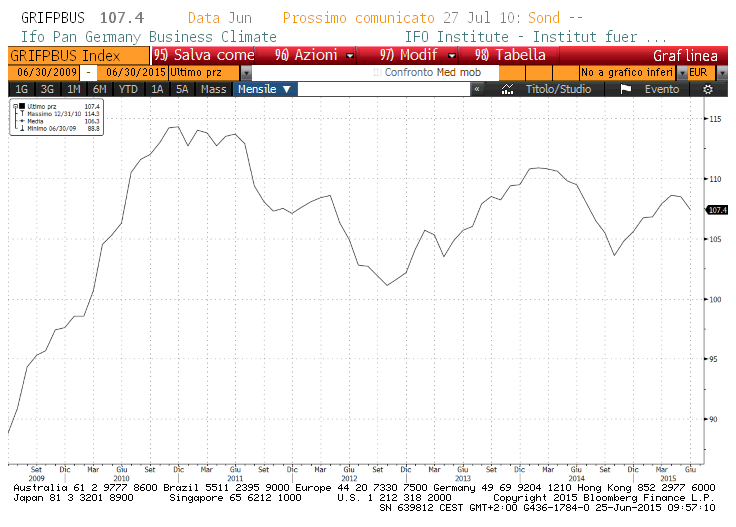

GERMANIA: l’indice Ifo ha deluso le attese del mercato: a giugno è risultato in calo a 107,40 da 108,50. Il dato delle stime correnti si attesta a 113,1 (da 114,30), mentre quello delle aspettative scende a 102 (da 103).

L’indice valuta la fiducia delle imprese in Germania: viene costruito sulla base di un’inchiesta condotta presso circa 7mila imprese nei settori manifatturiero, costruzioni, commercio all’ingrosso e al dettaglio.

FRANCIA: L’attività del settore manifatturiero francese è cresciuta a giugno per la prima volta da aprile del 2014, contribuendo ad aumentare il ritmo della ripresa di tutto il settore privato, entrato nel quinto mese consecutivo di crescita al passo più rapido da oltre 46 mesi.

L’indice Pmi composito preliminare elaborato da Markit, che copre il settore manifatturiero e dei servizi, è salito a 53,4 dal dato finale di maggio di 52, ben sopra la soglia dei 50 punti, spartiacque tra crescita e contrazione.

Nel manifatturiero la lettura ‘flash’ del Pmi, pari a 50,5, è la prima sopra 50 da aprile del 2014. Le previsioni degli economisti si attestavano a 49,5, rispetto al dato finale di maggio di 49,4

Nei servizi il Pmi di giugno è 54,1, il miglior livello da luglio 2011 contro la lettura finale di maggio di 52,8. Anche in questo caso il risultato è migliore delle stime che si attestavano a 52,6.

Relativamente ai sotto indici del settore servizi, che rimane il principale motore della ripresa, il nuovo business è cresciuto in modo consistente e le aspettative delle imprese sono balzate in area 60 punti.

Sale la disoccupazione ai massimi storici (3,55 milioni) per l’80esima settimana consecutiva.

ITALIA: Nel mese di aprile l’indice destagionalizzato degli ordini all’industria è salito del +5,4% rispetto al -0,2% (rivisto da -0,3%) di marzo. Lo rende noto Istat, precisando che si tratta del rialzo più forte dal dicembre 2010, quando si registrò +7,2%.

L’indice destagionalizzato del fatturato è sceso del -0,6% in termini congiunturali dopo un aumento del +1,4% in marzo (rivisto da +1,3%). A livello annuo gli ordinativi sono saliti del +7,9% (dati grezzi) a fronte del +2,7% del mese precedente, mentre il fatturato, corretto per il calendario, è sceso del -0,2% dal +0,9% di marzo. Anche per il tendenziale degli ordinativi si tratta del valore più alto dal 10,2% del maggio 2011, sottolinea l’istituto di statistica.

Sale la fiducia dei consumatori, mentre per le imprese l’indice composito elaborato da Istat è salito a 104,3 dal 101,8 di maggio, toccando il record da giugno 2008.

SPAGNA: la crisi immobiliare spagnola ha prodotto 600.000 espropriazioni ipotecarie dal 2008, delle quali 100.000 riguardano le abitazioni principali dal 2012 al 2014.

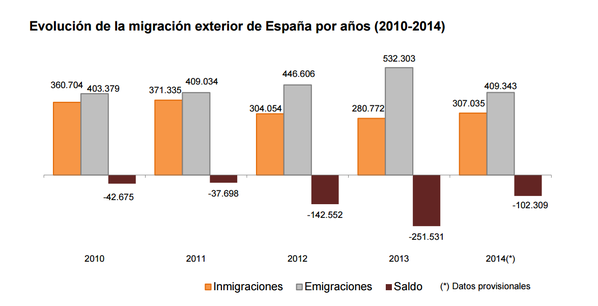

Il grafico succesivo mostra l’emigrazione netta della popolazione dal 2010 al 2014 (stima)

GRECIA: il governo ha approvato il referendum popolare sul terzo piano di salvataggio proposto venerdì dalla Troika. Rimangono i dubbi sui tempi (una setimana non è sufficiente per organizzare il referendum) e sulla validità di un quesito referendario su una offerta di aiuto che non è già più valida in quanto era „un prendere o lasciare”). Il Governo ha ottenuto anche i voti dell’estrema destra nazista.

Ora aspettiamo lunedì per vedere se e quali attività finanziarie (banche e Borsa) riapriranno e con quali contraccolpi.

EUROPA (non Euro)

UNGHERIA: In linea con le aspettative di mercato, la National Bank of Hungary (NBH) ha tagliato il tasso di riferimento di 15 bp, portandolo da 1.65% a 1.50%, record assoluto. Il taglio dovrebbe segnare la conclusione del ciclo di politica monetaria espansiva. Un’impennata dei prezzi al consumo potrebbe poi dare il via ad un ciclo di rialzi a partire dal secondo trimestre 2016. I dati sull’indice dei prezzi al consumo pubblicati di recente hanno infatti evidenziato una crescita dell’inflazione più rapida di quanto era nelle previsioni dalla NBH, con il dato di maggio che ha segnato l’uscita dal territorio negativo. Il Pil, a partire dalla fine del 2013, sta seguendo un sentiero di crescita superiore al suo potenziale:

La fine del periodo di politica monetaria accomodante fino alla metà del prossimo anno dovrebbe determinare una fase di stabilità anche per il cambio EUR/HUF, con un leggero apprezzamento della valuta ungherese a partire dal Q1 2016.

NORD AMERICA

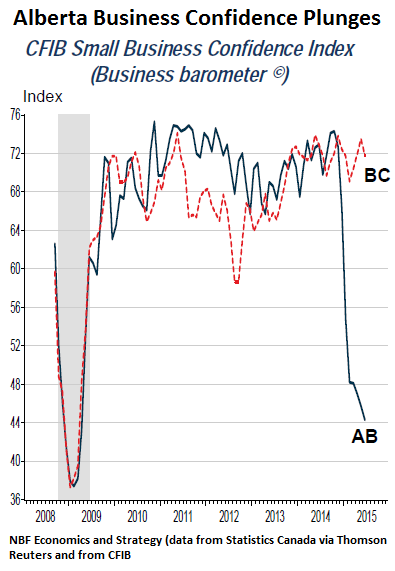

CANADA: I prezzi immobiliari crollano a Calgary, la capitale del distretto petrolifero dell’Alberta. In maggio scendono del -3,3% e sono a -7% dal picco di sette mesi fa.

Nella stessa regione è impressionante il crollo della fiducia delle piccole imprese a livello del 2009.

STATI UNITI: crescono le spese personali a maggio (+0,9%), dopo sei mesi consecutivi di declino, al ritmo più elevato dall’agosto 2009 e su base annua rispetto al dicembre 2014.

Salgono anche i redditi personali del +0,5%, il maggior balzo dal marzo 2014, spingendo il tasso di risparmio al ribasso al 5,1%, il livello più basso dallo scorso dicembre.

L’indice Pmi manifatturiero scende a maggio a 53.4 contro una aspettativa di 54.1. Si tratta del livello più modesto dall’ottobre 2013.

Il settore manifatturiero ha evidenziato un deludente ed inaspettato rallentamento proprio alla fine del trimestre. Mentre altri dati lasciano intravedere un rimbalzo dell’economia nel secondo trimestre, il rallentamento dell’indice manifatturiero non prelude bene per la partenza del terzo trimestre.

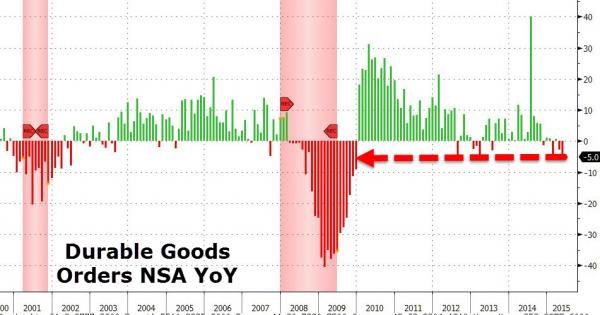

Beni durevoli: il rimbalzo di marzo si è dimostrato effimero con la discesa dell’indice core (depurato dalla componente volatile dei trasporti) del -1,8% che segue il dato negativo di aprile.

Anche l’indice manifatturiero regionale (Richmond Fed Manufacturing Composite Index) è cresciuto di 5 punti, rispetto ai 6 dello scorso mese. L’indice è però molto volatile ed è meglio valutare la media a tre mesi, inserita nel grafico sottostante.

ASIA e OCEANIA

GIAPPONE: l’indice Nikkey della Borsa di Tokyo recupera quota 20.000, persa la scorsa settimana, e si avvicina ai 21.000, massimo dal 1996 per la prima volta dallo scorso aprile ed in piena bolla.

CINA: secondo l’associazione dei produttori di auto cinesi, in maggio le esportazioni di veicoli sono pari a 70.800 -7,3% rispetto ai livelli già modesti del 2014. Nel dettaglio: veicoli commerciali -2,4% e passeggeri -11%.

La Banca Centrale abbassa I tassi di interesse al 4,85% credo più per salvare il mercato azionario da un altro crollo che per rilanciare l’economia in forte rallentamento.

COREA DEL SUD: il governo lancia un nuovo stimolo di $13,5 miliardi per arginare l’impatto negativo del virus Mers che anche questa settimana ha fatto una nuova vittima e crea una psicosi negativa sui consumi (la popolazione tende ad evitare i luoghi pubblici come i ristoranti).

MATERIE PRIME: petrolio in discesa, malgrado dopo 58 settimane consecutive il numero di pozzi di trivellazioni sia in crescita anche se solo di due unità. Tuttavia la produzione non cala e questo penalizza le quotazioni mondiali del greggio che si riporta sotto la soglia dei $60.

Il rame registra la migliore settimana nelle ultime otto, mentre l’oro la peggiore da marzo e ritorna a $1.180. Male anche l’argento.

VALUTE: Dollaro che si rafforza sotto 1,12 dal 1,135 della scorsa settimana. Anche la sterlina britannica approfitta della debolezza dell’euro e si avvicina a 0,70 (0,708)

SINTESI: 528 tagli dei tassi di interesse sono stati effettuati dalle Banche Centrali dal 2008 ad oggi. Forse le economie mondiali non sono così in salute come ci decantano da diversi mesi. Gli Stati Uniti continuano a rinviare l’aumento dei tassi, il primo dal 2006, mentre la Cina abbassa i tassi all’indomani della due peggiori settimane di discesa del proprio mercato azionario.

La Grecia ha, infine, abbandonato unilateralmente i negoziati per un accordo con i creditori. Siamo ora nella terra di nessuno con un destino fosco e sconosciuto. Lasciare andare la Grecia conviene forse alla economia ellenica, la quale, dopo una brusca frenata potrebbe poi riprendersi in un paio di anni. L’Europa è invece l’unica perdente. Ha elargito troppi soldi e li ha gestiti male. Ha fallito e questo flop potrebbe essere la fine della moneta unica e dell’Unione Europea.