I Paesi nordici europei sono leader in una serie di parametri quali l’educazione scolastica, il reddito procapite e il basso tasso di disoccupazione, inferiore alla media del continente. Tuttavia, pochi sanno che sono anche, da inizio decennio, i cittadini più indebitati in Europa, per lo meno nel settore immobiliare. Norvegia e Svezia sono, infatti, ai primi posti di questa poco dignitosa classifica, mentre Danimarca e Finlandia seguono a poca distanza.

Secondo una recente analisi di Eurostat il 65% dei norvegesi sono proprietari di una abitazione con un finanziamento ipotecario pendente. Superano gli olandesi e gli svedesi al 60%, mentre danesi e finlandesi si fermano al 49,2% e 42,6%.

Si tratta di un livello molto elevato e nettamente superiore alla media europea pari al 28,8%. Anche la Spagna supera questa cifra raggiungendo un 32%, ma è ben lontana dai numeri scandinavi, malgrado abbia subito, al pari dell’Irlanda, le conseguenze dello scoppio di una bolla immobiliare sconvolgente nel Vecchio Continente nel triennio 2010-2012.

Per contro, i Paesi europei meno indebitati nel settore immobiliare sono la Romania con solo l’1% della popolazione gravata da ipoteca, la Bulgaria al 2,4% e la Croazia al 2,7%.

Le principali economie europee registrano dati molto simili a quello iberico. Nello specifico: Francia al 31,3%, Germania al 27,6%, Gran Bretagna al 37,4%. Solo l’Italia eccelle con un 17,3%, unico Paese nel quale la bolla immobiliare continentale è piuttosto contenuta. (I dati riportati nel grafico sono riferiti al 2013).

Come è noto, solo quando si termina di pagare l’ultima rata del mutuo si diventa proprietari dell’immobile. E’ interessante pertanto anche analizzare l’entità dei residui mutui per verificare non solo la percentuale di indebitamento della popolazione, ma soprattutto la dimensione del debito legato al settore immobiliare.

In questa nuova classifica sono sempre i Paesi dell’Est i più avanti nella restituzione dei mutui con percentuali che superano l’80%, malgrado le recenti difficoltà emerse in Cechia, Polonia e Ungheria per i mutui emessi in Franchi svizzeri, diventati più onerosi con la rivalutazione della valuta elvetica negli ultimi anni e, da metà gennaio scorso, a causa della decisione della Banca Centrale di abbandonare la difesa del cambio euro/franco (difeso, nel triennio precedente, a quota 1,2 e, successivamente, scivolato fino a 1,08).

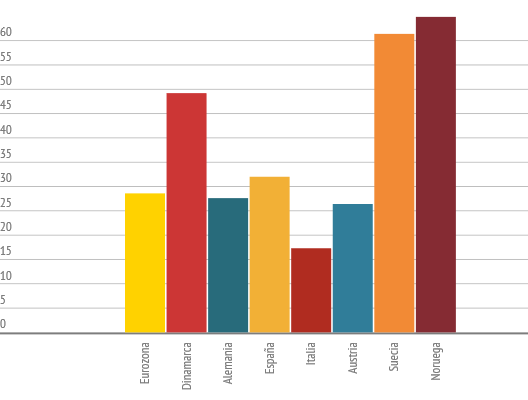

La media dell’Eurozona del rimborso dei finanziamenti ipotecari si attesta al 38% con Spagna al 38% ed Italia al 55,7% (ampiamente virtuose). Molto più indietro, invece, Germania al 25% e Regno Unito al 27,3%, Paesi nei quali il boom immobiliare è ancora in corso.

Acquisto o affitto?

Come descritto in precedenza, la Romania è il Paese europeo con il minor numero di abitazioni ipotecate. Si tratta, infatti, della nazione con il maggior numero di abitazioni in proprietà, pari al 95,6%, seguita dalla Lituania con il 92,2% e dalla Serbia al 87%

La media dell’Eurozona è al 66,8% con Spagna (77%) ed Italia (81%), mentre Austria, Svizzera e Germania sono i Paesi con minor cittadini proprietari.

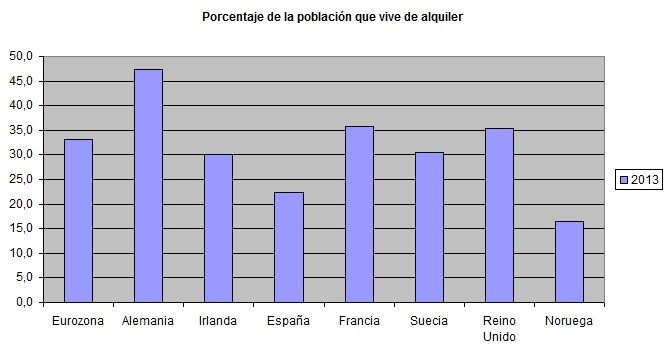

Il grafico seguente evidenzia la percentuale di popolazione in affitto in alcuni Paesi. E’ evidente che il livello è inversamente proporzionale a quello dei proprietari. Dove questiultimi sono elevati, il numero delle persone in affitto risulta contenuta e viceversa.

In Spagna la percentuale della popolazione che vive in affitto si attesta al 22,3%, in Francia al 35,7%, in Italia al 27% e nel Regno Unito al 35,4%.

Ancora più contenuta la quota nei Paesi nordici con la Norvegia solo al 16,5%, Svezia, Finlandia e Danimarca con quote comprese tra il 26 ed il 37%.

In sintesi, è comprensibile, per quanto non giustificabile, la creazione di una bolla immobiliare in un Paese come la Spagna che ha visto una crescita economica consistente dopo la caduta della dittatura franchista, seguita da una importante crescita demografica.

Più difficile, invece, comprendere le ragioni della crescita dei prezzi immobiliari nei Paesi scandinavi, poco popolati, benestanti e con ampie disponibilità di terreni per nuove costruzioni. Esattamente ciò che è successo cinque anni fa in Irlanda e conosciamo la triste storia di come andò a finire.

La madre di questa terribile bolla è sempre la solita: i tassi di interesse ai minimi storici che alimentano la sottoscrizione dei finanziamenti ipotecari a costi irrisori. Ora in Svezia e Danimarca i tassi sono addirittura negativi già dallo scorso febbraio: -0,75% a Stoccolma e -0,35% a Copenaghen.

Con la scusa di combattere la deflazione si continua, invece, ad alimentare una gigantesca bolla immobiliare.